大连重工分析(20251203)

声明:非专业人士,水平有限,供自己学习总结,欢迎交流讨论

基本面分析

产品技术:

物料搬运设备:包括装卸机械、起重机械、港口机械

新能源设备:风电零部件、核电起重机

冶金设备:炼焦机械、冶金车辆、连铸机械、轧钢机械、冶炼机械、数控切割机械等

核心零部件:用于海工平台、矿山机械、化工装备、连铸轧钢等多种工业场景下的动力传递或动作控制

工程:环保工程、冶金工程总包

行业市场:

港口设备:全球港口设备市场随国际贸易复苏与“一带一路”倡议推进持续扩张,2025年全球市场规模达数千亿美元。2025年上半年全国主要港口货物吞吐量89亿吨,同比增长4.0%,内河港口有绿色改造需求,2025-2030年市场规模将保持4%-6%的年增速。大连重工在智能卸船机、散料装卸机领域有优势,但整体规模与国际巨头振华重工仍有差距。

冶金矿山装备:近年来,随着全球经济复苏、新兴市场矿产需求增长及技术升级驱动,行业呈现规模稳定扩张、结构优化升级的特征。2024年全球矿山设备市场规模达7367亿元,中国约占1200亿元。矿山设备CAGR约5.5%,冶金设备CAGR约3.5%。大连重工在这一领域的核心优势是大型环保焦炉、起重机械(如400吨以上铸造起重机)、散料装卸机械,主要竞对有中信重工、太原重工等。

风电设备:陆上风机萎缩,低价竞争尚未完全遏制;海上风电短期快速增长,但技术、商业问题重重,规模化应用尚有时日;电力消纳仍然是个问题;十五五的海洋工程可能会带动海上风电热点。行业CAGR预计12%。大连重工新入局风电,在30MW级超大型铸件方面有技术优势,但市场份额未进前十。

核电设备:核电的发展目前备受重视,尤其是核聚变在一二级市场引起真正热潮,但核聚变真正的商业化还有很远很远。核电设备全球CAGR约5%,中国约8%。大连重工是核吊环领域龙头,但在整体核电装备领域和上海电气、东方电气有较大差距。

竞争格局:

大连重工当前的PE在行业内相对较低,净利润体量、毛利率靠前,综合来看算是一个行业内一个不错的标的。

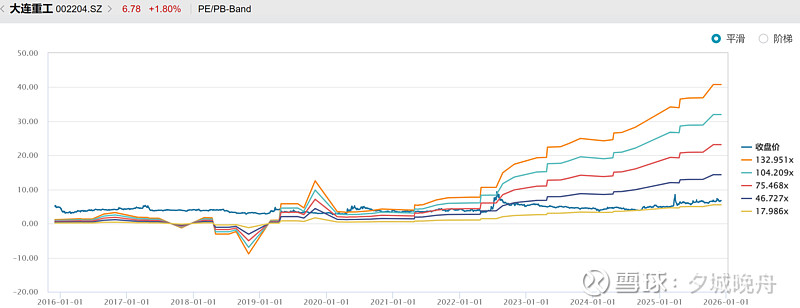

估值分析:

PE处于历史低位,50倍左右也许是一个可期待的估值,上涨空间较大。

风险分析:

风电业务增速大幅放缓,核电起量不及预期;

港口设备受政治经济等因素恢复不及预期。

投资建议:

基本面上,可以逐步建仓等待行情启动。

技术面分析

趋势:均线多头排列,当前股价正在冲击20日均线的压制,MCAD绿柱缩小;

指标:RSI处于震荡区间,筹码底部高度集中;

股性:股性较好,概念活跃,底部筹码较为密集。

投资建议:

技术面上,可以适当布局等突破。