德科立笔记

公司主营业务主要为光电子器件的研发、生产和销售,主要产品为光电子器件、子系统。按 应用领域分为传输类产品、接入和数据类产品。

公司传输类产品包括电信传输类光收发模块、光纤放大器、传输类子系统、光无源模块等。 电信传输类光收发模块包括从 155M、1.25G、10G、100G 到 400G 及以上速率相干和非相干光收 发模块,支持 10km、40km、80km 及以上传输距离。光纤放大器产品包括掺铒光纤放大器、拉曼 放大器和半导体光放大器。传输类子系统主要包括超长距传输子系统、数据链路采集子系统。光 无源模块包括光开关、相干器件、WSS、OXC 光背板等产品。 公司接入类产品主要应用于宽带接入和无线接入。宽带接入产品有 GPON OLT、COMBOPON 及 BOSA 等。无线接入产品主要包括前传子系统及各种 10G、25G 灰光和彩光光收发模块。 数据通信产品主要应用于数据中心机房之间的互联互通和数据中心机房内部通信,包括 DCI 产品和各类数据通信用光收发模块,数据通信用光收发模块支持 2km 以下短距离传输。

受益于 AI、算力基础设施建设的爆发 式发展,公司在数通领域实现 DCI 业务的高速增长,助力公司营收规模稳步提升。

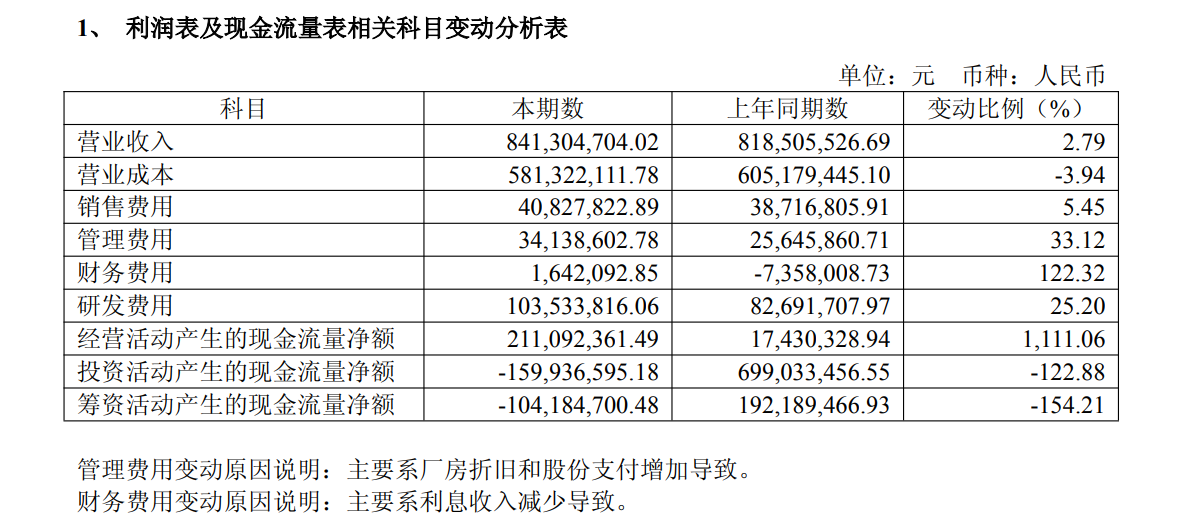

报告期内,公司实现营业收入 84,130.47 万元,较上年同期增长 2.79%;实现归属于上市公司 股东的净利润 10,045.51 万元,较上年同期增长 9.07%,实现归属上市公司股东的扣除非经常性损 益的净利润 7,381.31 万元,较上年同期增长 31.40%。剔除股份支付费用影响后,实现归属于上市 公司股东的净利润 11,737.19 万元。

目前,数字经济已经从大数据时代进入算力时代,据预测未来 10 年,算力还将增长 30~100 万倍。而随着国产 DeepSeek 大模型的快速崛起和国产 AI 芯片的不断发展,结合国产光网络的领 先优势,全国产国内算力中心建设也将迎来高潮,更大规模的算力网建设才刚刚开始。但是新型 算力网仅仅依靠现有技术方案的堆积,无法满足未来人工智能发展的需要,新材料、新技术、新 产品、新方案将会源源不断的诞生,新型算力网面临前所未有的挑战和机遇。

1 算力集群内部光交换技术迎来重要发展机遇

随着算力和带宽的爆炸式增长,算力集群内部传统电交换机的性能逐渐成为瓶颈,目前几乎 已经达到了材料物理性能的极限,仅仅依靠数量的堆积,无法满足行业未来发展,市场迫切需要 纳秒级的快速、多维的光交换机。高速光交换机可以大量替代电交换机,同时提升 GPU 芯片的使 用效率,大幅降低对高端 GPU 芯片的依赖,在提升技术能力的同时,算力的单位成本也将呈现指 数级别的下降,是下一代算力网的重磅标志性产品。但是,现有的 MEMS 光交换机,主要采用自 由空间的技术方案,时延高达 100ms 的级别,无法满足算力需求。硅基的波导式光交换机,具备 满足算力需要的基本条件,但也需要攻克一系列的技术挑战和工艺难题。

2 DCI 和城域网开始部署 800G 端口光传输设备

伴随算力和带宽的持续增长,单个算力点越来越受到能源和空间的制约,分布式算力集群逐 渐成为主流,算力中心高速互连(DCI)成为发展瓶颈,超大带宽、高集成度、低成本、低时延 的 DCI 设备需求将非常强劲。800G 光传输技术,经历了两代的代际发展,目前基本可支持 80 波 600km 的传输,应用场景能够覆盖大型数据中心之间的互联互通、超大算力集群之间的连接以及 城域网范围的传输,未来 DCI 和城域网场景的 800G 端口设备发货量增速显著,DCI 和 800G 城 域网设备市场迎来了关键的发展节点。

公司长期服务中兴通讯、中国移动、 中国电信、Infinera、Ciena、国家电网、烽火通信、中国联通、诺基亚及 ECI 等优质客户。公司 优质的客户资源以及与客户间稳定的合作关系已成为公司较为突出的竞争优势。

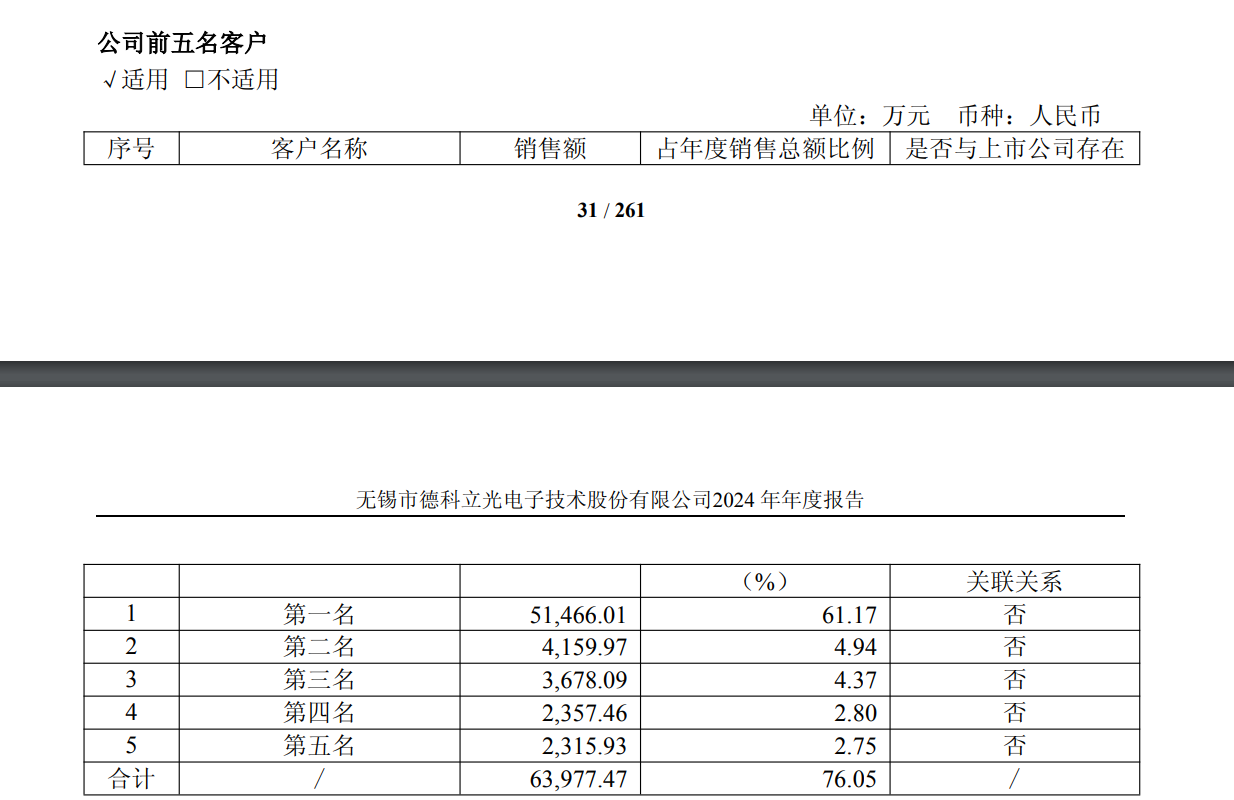

报告期内,公司第一大客户销售收入占比为 61.17%,存在单一客户销售集中度超过 50%的情 况。该现象主要基于以下两方面原因:一方面,公司基于产能规模限制,采取大客户优先策略, 集中优势资源保障重点客户的供货需求;另一方面,得益于多年持续的技术研发与创新积累,公 司已形成较丰富的产品矩阵,具备为战略客户提供综合解决方案的产品服务能力,可以更好的满 足大客户的需求。

德科立深耕光电子器件行业二十余年,主营业务围绕三大技术平台:

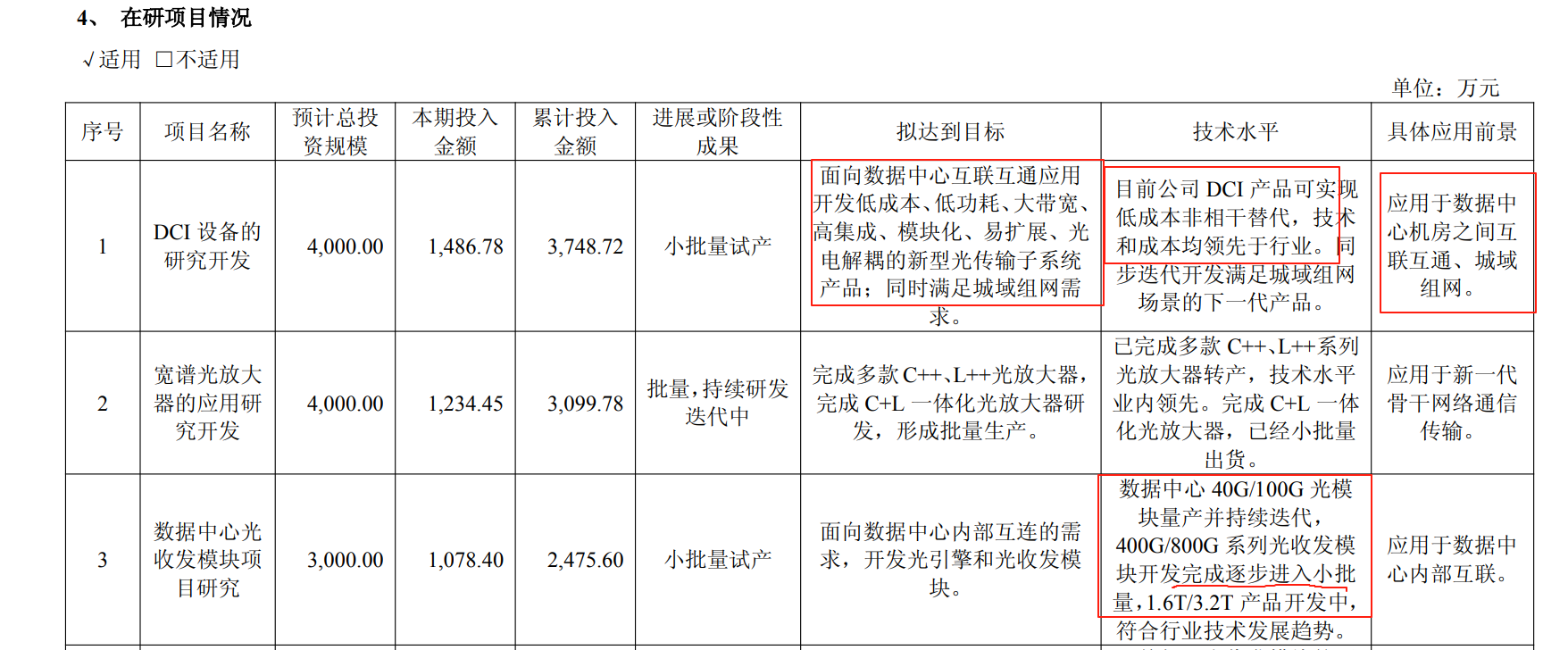

1. 光收发模块:支持155M至400G+速率,应用于5G前传/中回传、数据中心互联(DCI),2024年营收占比34.37%。 2. 光放大器:全球市占率约5%(国内第二),宽谱技术应用于骨干网升级,2024年营收占比35.55%。 3. 光传输子系统:数据链路采集中标运营商招标50%,采用自研光子集成芯片,体积减少90%,2024年营收占比24.71%。 技术壁垒:具备“芯片封测—器件封装—模块制造—光传输子系统”垂直整合能力,拥有231项专利,布局800G/1.6T前沿技术。 🤝

二、主要客户与业务应用领域

- 核心客户: - 中兴通讯(营收占比超30%)、中国移动、Ciena等全球主流设备商及运营商。 - 海外客户覆盖北美、东南亚等20余国,2024年海外收入目标占比20%+。 - 应用领域: - 通信干线传输:骨干网、城域网长距离传输(如400G OTN建设)。 - 5G基建:前传/中回传光模块及子系统。 - 数据中心互联(DCI):AI算力驱动下需求激增,提供400G/800G光模块及子系统。 - 特高压通信保护:超长距电力通信系统。

⚔️ 三、主要竞争对手与市场份额

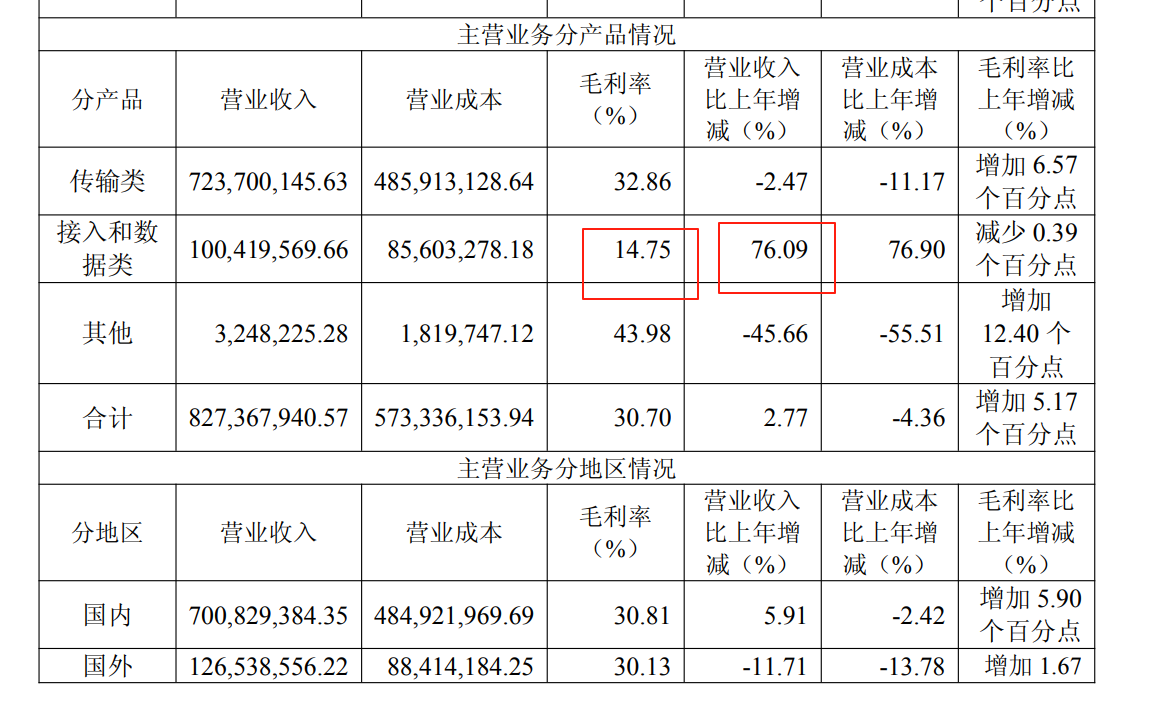

1. 光放大器领域: - 全球格局:II-VI(美)、Lumentum(美)主导,德科立全球市占率约5%,国内仅次于光迅科技(排名第二)。 2. 光收发模块领域: - 国内对手:光迅科技、中际旭创、新易盛,头部企业横向拓展数通市场,价格竞争加剧(2024年部分产品ASP降5%)。 3. 光传输子系统领域: - 数据链路采集:中标运营商招标50%,主要对手为光迅科技、欣诺通信。 💻 四、DCI业务规模与竞争对手 1. 业务规模与规划: - 收入贡献:2024年接入与数据类产品(含DCI)营收1.0亿元,同比大增76.09%。 - 产能目标:2025年DCI产能计划提升至2-5亿规模,泰国基地建设中,预计年底投产。 - 技术布局:100G-600G DCI设备全球商用,800G产品预研中,适配AI分布式训练需求。 2. DCI领域主要竞争对手: - 国际:Ciena、Infinera(系统级方案商)。 - 国内: - 光迅科技:国内光放大器龙头,横向切入DCI市场。 - 中际旭创:数通光模块龙头,加速渗透电信及DCI领域。 - 新兴企业:深圳博升光电(C+轮融资)、山东国迅量子芯(战略融资)等。 💎 五、总结与展望 德科立凭借长距离光传输技术(如超430km无中继传输)和垂直整合能力,在电信传输与DCI领域占据差异化优势。短期受客户集中(中兴通讯依赖度高)和产能建设滞后影响(2025Q1净利润同比-36.82%),但DCI需求爆发(Lightcounting预计2024-2025年全球以太网光模块增速超50%)与全球化产能扩张(泰国基地)有望驱动中长期增长。 风险提示:国际贸易摩擦影响高端芯片(如泵浦激光器)供应链、800G技术迭代不及预期、DCI产能释放延迟。