投资日记 | 20260118 | 筛选结果详析

书接上回,经过更新后的三维度指标筛选出来6个符合要求的红利股票:北京银行、成都银行、重庆百货、永新股份、中原传媒、洪城环境。

(更新日期:2025年12月31日)

接下来需要进一步深入分析、确认各个股票的盈利增长稳定性、分红可持续性、当前投资价值。

(三)永新股份

永新股份是国内塑料软包装龙头企业,主要从事彩印复合包装材料、多功能膜、新型材料等产品的研发、生产与销售,产品广泛应用于食品、饮料、日化、医药等领域。其中彩印复合包装材料营收占比约70%。

永新股份实际控制人为黄山供销集团(持股33.09%),第二大股东为金属包装的龙头企业奥瑞金(22.20%)。

1. 盈利增长稳定性

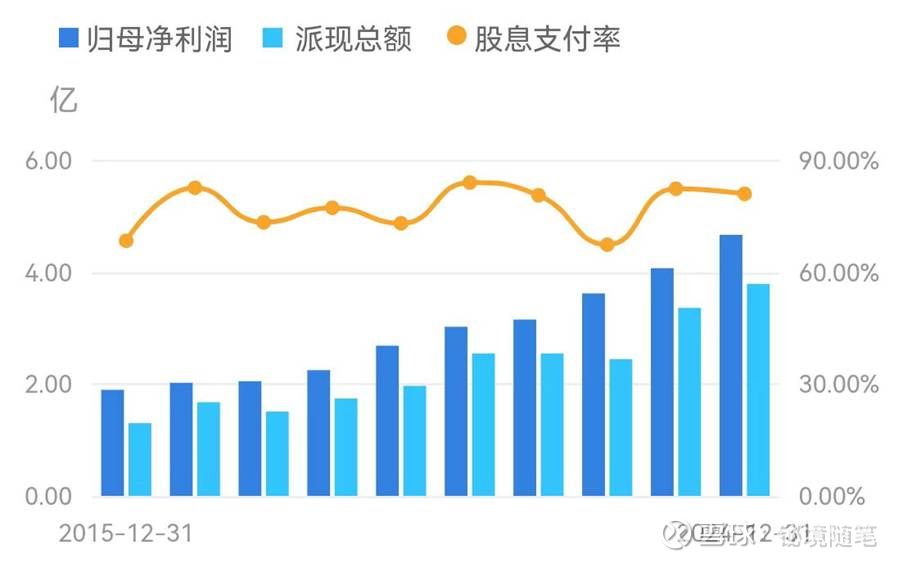

长期趋势:永新股份持续10年扣非净利润正增长,从1.66亿增长至4.41亿,复合增长率10.26%。

短期趋势:永新股份2022-2024年扣非净利润分别为3.215亿、3.848亿、4.405亿元,同比增长率分别为15.00%、19.68%、14.46%,复合年均增长率为17.04%。长期增长趋势稳健。永新股份2025年前三季度累计营收27.06亿元,同比增长6.56%;扣非净利润2.91亿元,同比增长1.06%。短期业绩增速出现下降趋势。

行业前景:塑料包装行业受环保政策(减塑、可回收)及原材料价格波动影响较大。下游食品饮料等行业需求增速稳定,但行业竞争激烈。未来功能型、环保型塑料包装材料可能成为该行业的核心竞争力。

竞争壁垒:永新股份在功能性薄膜研发上具有领先优势。深度绑定国内外快消巨头,客户粘性较高。与第二大股东主营金属包装奥瑞金形成错位竞争。

小结:永新股份凭借先发优势和优质的客户结构,展现出较强的长期增长趋势。但由于2024年第四季度的较大基数和2025年前三季度的增速放缓,2025年净利润是否能较2024年增长仍是未知。其具有一定的竞争壁垒。

2. 分红可持续性

永新股份连续现金分红超过10年,近年股息支付率均稳定在80%左右。但2025年净利润不确定,结合前三季度业绩趋势,分红总额预期会高于2023年水平,但是否会高于2024年水平有待进一步观察。

3. 股息吸引力

永新股份以2024年分红总额和2025年12月31日股价计算的股息率为5.20%,略微高于中证红利指数的股息率5.1%。

永新股份具有一定的投资价值。但当前市盈率较高(15.3),大于近五年70%分位值。股价月线形态呈强势上升趋势,长期处于MA30线上方。可以先观察/少量建仓,待股价回调至MA30线上方在建仓/加仓。

(四)中原传媒

中原传媒是河南省内主要的文化出版与发行平台,主营业务包括教材教辅出版与发行、一般图书出版、发行渠道运营以及数字教育与融合出版等。其中,发行业务为公司核心收入与利润,营收占比约80.7%。公司依托省级出版发行体系,在河南省中小学教材征订、配送与结算环节中占据重要地位。

中原传媒的实际控制人为河南省政府,通过中原出版传媒投资控股集团实现控股(持股70.34%)。

1. 盈利增长稳定性

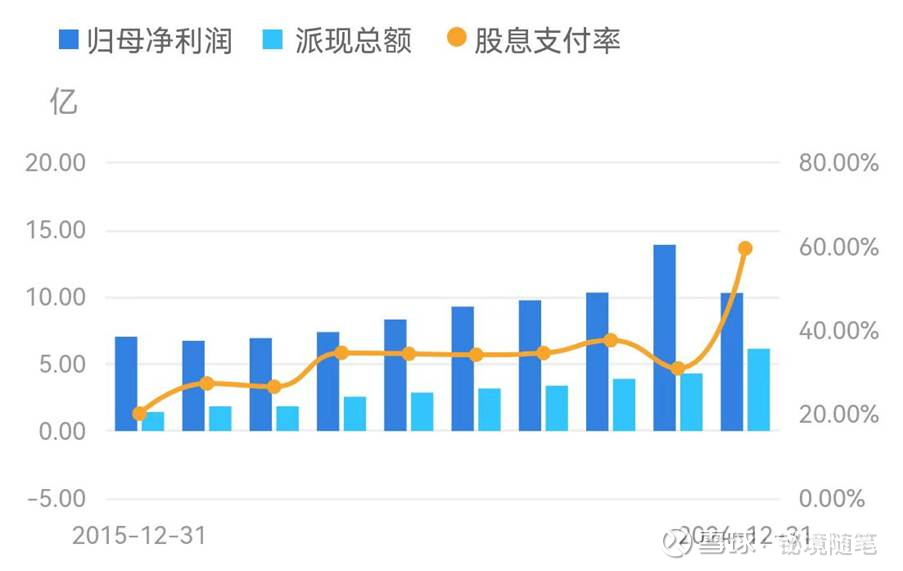

长期趋势:中原传媒近10年连续9年扣非净利润正增长,从6.66亿增长至12.50亿,复合增长率6.5%。整体来看,公司净利润波动幅度较小,增长节奏温和但具延续性,体现出教材教辅业务需求刚性强、政策属性高的特征,盈利稳定性较为突出。

短期趋势:

中原传媒2022–2024年扣非净利润分别为9.98亿元、11.15亿元、12.50亿元,同比增长率分别为5.04%、11.76%、12.11%,复合年均增长率为7.79%。2025年前三季度,中原传媒实现营业收入66.20亿元,同比增长-1.17%;扣非净利润7.37亿元,同比增长50.59%,较2023年前三季度增长10.83%。短期内收入端受学龄人口变化及教材、教辅定价与监管政策影响出现小幅波动,但利润端表现较为稳健,去除2024年会计政策一次性损益调整后未显示出下降趋势。

行业前景:

出版行业整体处于成熟期,市场规模增长有限,但教材教辅属于强政策属性与刚性需求领域,受宏观经济波动影响较小。未来,随着课程改革推进与数字教育内容渗透,行业将呈现“纸质教材稳定、数字内容补充”的结构性演进特征。总体而言,行业并非高成长赛道,但具备长期可预期性。

竞争壁垒:

中原传媒的核心壁垒主要是制度与渠道优势:一方面,公司深度参与河南省教材出版与发行体系,具备明显的区域独占特征;另一方面,其与教育主管部门、学校体系和终端发行网络的长期合作关系,构成了较高的进入壁垒。未来的数字教育内容也需要依托成熟的发行平台。该类壁垒稳定性强,但跨区域扩张能力有限。

小结:

中原传媒的盈利能力更多依赖制度优势和需求刚性。其净利润在中长期内具备较高可持续性,但难以形成高速增长。

2. 分红可持续性

中原传媒近年来保持持续现金分红,分红政策整体稳健,股息支付率从约30%增长至60%区间。由于教材教辅业务现金流质量较高、资本开支需求较低,公司具备长期分红的基础。若2025年净利润维持平台或小幅波动水平,分红总额大概率能够保持在近年区间,但是否持续提高仍取决于政策环境及盈利边际变化。

3. 股息吸引力

以2024年分红总额和2025年12月31日股价测算,中原传媒的股息率约为5.10%,与中证红利指数5.1%的水平相近。公司当前市盈率为9.90,位于近十年估值分位的50%水平。

总体来看,中原传媒更适合以“稳定分红”的防御型资产进行配置,而非追求业绩高增长。目前股价相对偏高,短期股价和业绩出现阶段性波动,若股价因市场情绪或阶段性业绩波动出现回调,其股息属性与稳定现金流特征将具备一定配置价值。

(五)洪城环境

洪城环境是江西省南昌市国有控股的综合性环境公用事业运营商,主营业务涵盖自来水供应、污水处理、燃气业务及相关环保工程与服务等。其中,供水与污水处理业务为公司核心基本盘,收入占比合计约50%。其次,能源分部收入占比约37.69%,具备典型的公用事业属性。公司依托南昌市及周边区域的特许经营权,在区域水务与环保基础设施运营中占据主导地位。

洪城环境的实际控制人为南昌市国资委,通过南昌水业集团实现控股(持股31.53%),第二大股东为南昌市政公用集团(持股13.64%)。

1. 盈利增长稳定性

长期趋势:

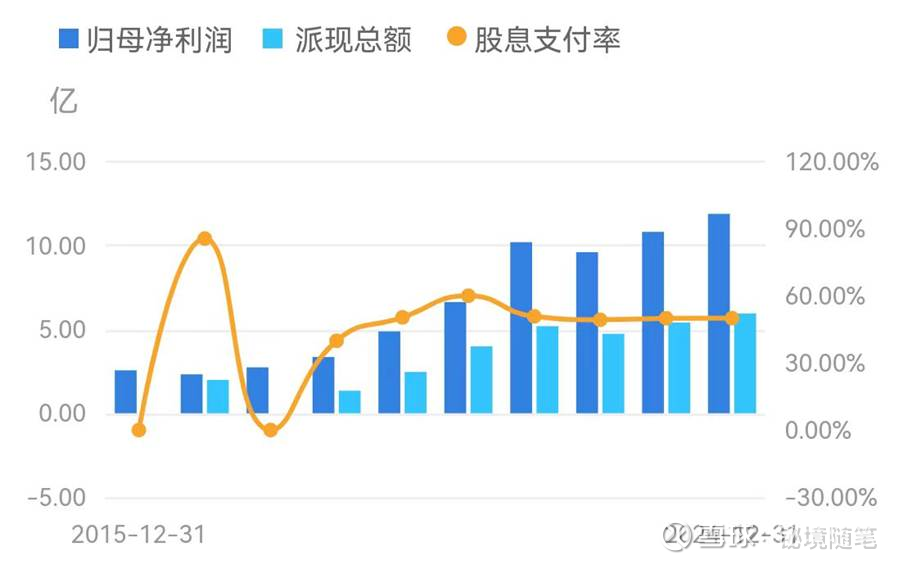

洪城环境近10年扣非净利润连续正增长,从1.69亿增长至11.58亿,复合增长率21.22%。整体呈现稳步增长态势,年际波动较小,增长主要来自供水、污水处理规模的自然扩张以及新投运环保项目的贡献。由于水务业务价格机制相对稳定、需求刚性强,公司盈利表现出明显的“类公用事业”特征,长期增长节奏温和但确定性较高。

短期趋势:

洪城环境2022-2024年扣非净利润为3.22亿、3.85亿、4.41亿,同比增长14.99%、19.68%、14.46%。2025年前三季度扣非净利润同比增长1.06%,利润增长显著放缓。短期内,公司收入与利润受新项目投产节奏、政府结算进度及财务费用变化影响,可能出现阶段性波动。但核心供水与污水处理业务运行稳定,对整体利润形成较强支撑,短期业绩波动通常不改变中长期趋势。

行业前景:

水务与环保行业属于典型的成熟型基础设施行业,需求与城市人口、工业活动及环保标准高度相关。随着城镇化进入中后期,行业整体增速有限,但供水、污水处理等业务具有强需求刚性与高度可预期性。在环保监管趋严背景下,污水处理提标改造、垃圾焚烧等细分领域仍具备结构性机会。整体来看,行业不具备高成长性,但长期稳定性较强。

竞争壁垒:

洪城环境的核心壁垒在于区域特许经营权与重资产属性。供水、污水处理项目投资规模大、回收周期长,新进入者难以在现有城市体系中形成有效竞争;同时,公司与地方政府在公共服务、价格机制和项目建设方面形成了长期合作关系。这类壁垒稳定性高,但决定了公司业务主要以区域深耕为主,外延扩张空间有限。

小结:

洪城环境的盈利能力主要依赖区域公用事业属性和特许经营权,其净利润具备较强的中长期可持续性,但增长弹性有限,更偏向稳态运营。

2. 分红可持续性

洪城环境近年来保持持续现金分红,分红政策相对稳健,股息支付率维持在50%区间。受益于供水与污水处理业务稳定的经营现金流,公司具备较好的分红基础。但由于环保项目资本开支较大,未来分红水平在一定程度上仍需兼顾投资与债务约束,预计分红将以“稳定”为主,持续大幅提升的空间有限。

3. 股息吸引力

以2024年分红总额和2025年12月31日股价测算,洪城环境的股息率约为5.01%,与中证红利指数5.10%相比稍低。公司当前市盈率为10.00,处于近五年估值分位的50%。

总体来看,洪城环境更适合以防御型、公用事业与稳定分红视角进行配置,当前股价偏高。若在市场风险偏好下降或股价阶段性回调背景下,其稳定现金流与分红属性将具备一定配置价值。