固态电池:赣锋锂业、天齐锂业、华友钴业、格林美谁困境反转老大

曾几何时,赣锋、天齐可以说是锂电池板块中最靓的仔,不过随着锂周期的反转,上游材料相关公司也逐渐沉寂。

而今年以来的固态电池,让这些上游材料,再次有了困境反转的机会。那么,今天就来看看,固体电池上游材料中的四家代表公司,其优势亮点,以及财务经营状况,谁能更快实现困境反转。

赣锋锂业,

优势:公司是全球锂行业唯一同时拥有“卤水提锂”、“矿石提锂”和“回收提锂”产业化技术的企业,在锂行业多个产品的市场份额占据领先地位。

亮点:公司已形成固态电池全链路布局,在硫化物电解质及原材料、氧化物电解质、金属锂负极、电芯、电池系统等固态电池关键环节具备了研发、生产能力。

天齐锂业,

优势:公司是全球少数几个已同时掌握全球最优质的硬岩锂矿和锂盐湖核心资源的公司之一,控股的格林布什锂辉石矿是全球目前品位最高、储量最大的在产锂辉石项目。

亮点:公司已顺利完成下一代固态电池核心原材料——硫化锂的产业化筹备工作;同时参股卫蓝新能源、SES Holdings Pte. Ltd 等固态电池相关公司股权。

华友钴业,

优势:公司作为新能源锂电材料行业的头部企业,已形成从镍钴锂资源开发、绿色冶炼加工、新能源材料研发制造、废旧电池能源金属回收利用的一体化的产业链条。

亮点:公司9系超高镍三元正极已规模化出货,半固态电池正极材料应用于e-VTOL、人形机器人及1000公里续航车型,全固态电池三元正极材料开发全路线覆盖。

格林美,

优势:动力电池回收龙头,拥有国内最完整的稀有金属资源化循环产业链,前驱体产销规模全球领先,已进入宁德时代、比亚迪供应链。

亮点:公司在适配固态电池富锂锰基正极及前驱体以及9系超高镍正极及前驱体等技术路线均有技术布局并取得突破性进展,且均有吨级以上产品出货。

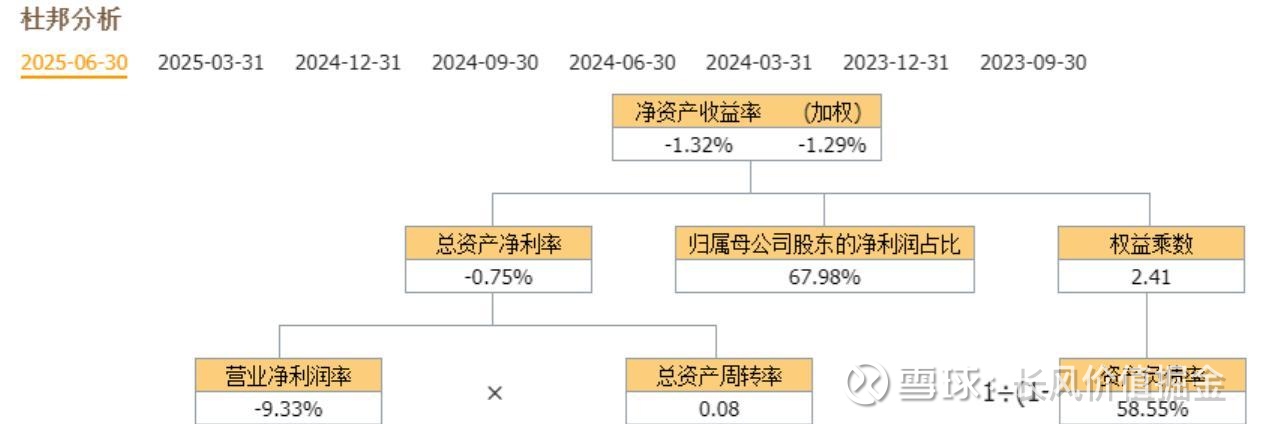

看完了公司的优势亮点,接下来,我们依然采用经典的杜邦分析法,将公司的财务核心数据净资产收益率进行拆解,

看看四家固态电池相关公司,谁的综合经营实力更强,

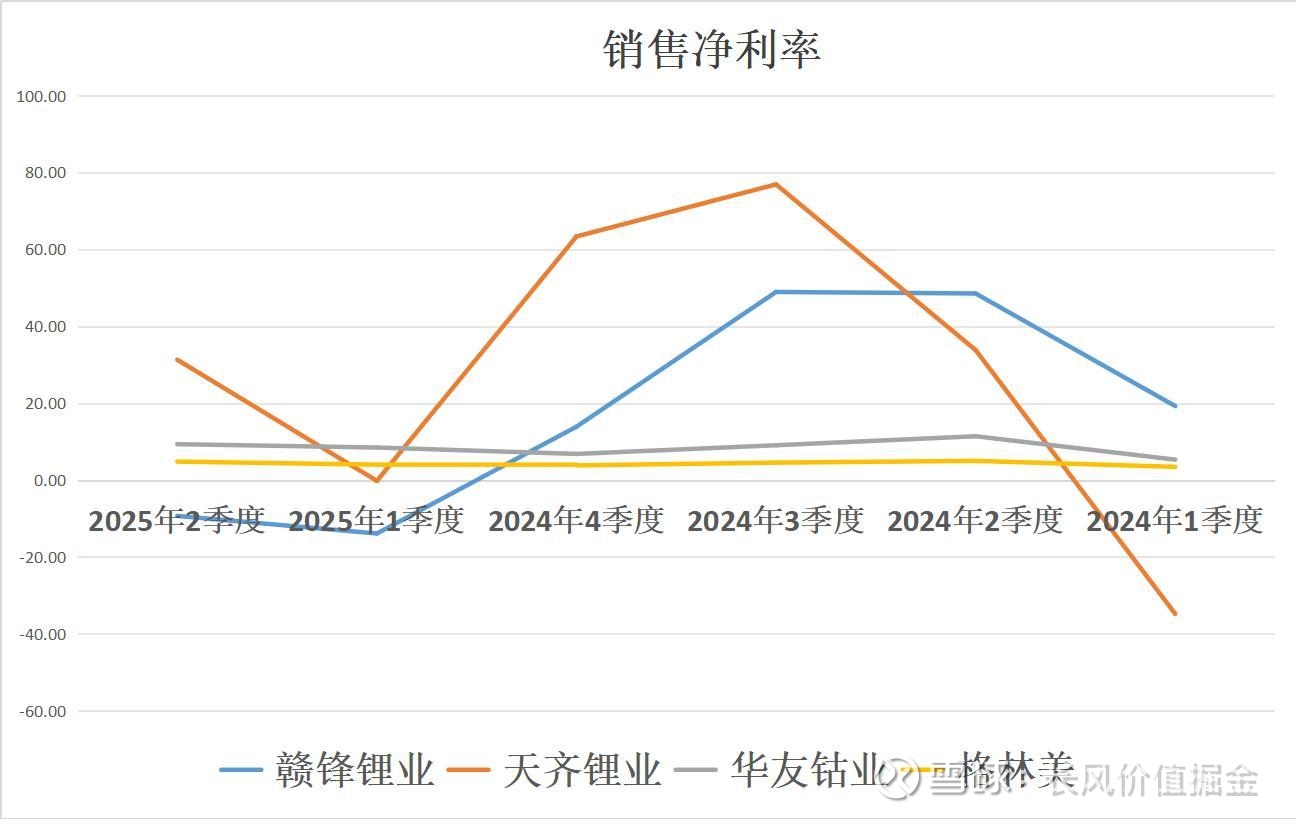

先看销售净利率,

二季度,盈利能力最强,天齐锂业,每100元收入有31.29元的净利润。其次华友钴业,再次格林美,再次赣锋锂业。

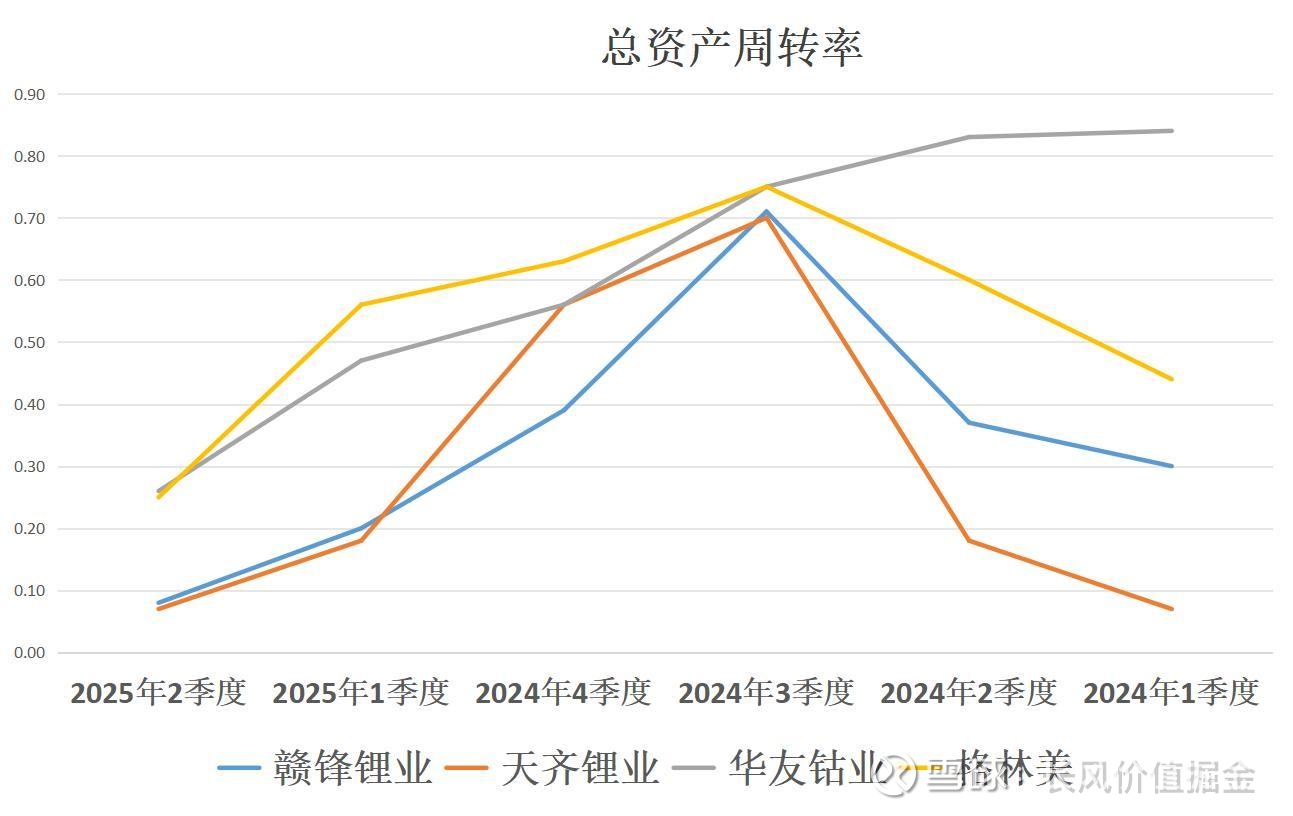

第二个,拆解财务关键数据,

总资产周转率,即公司资产周转速度,

二季度,周转速度最快的是华友钴业总资产周转0.26次。其次格林美,再次赣锋锂业,再次天齐锂业。

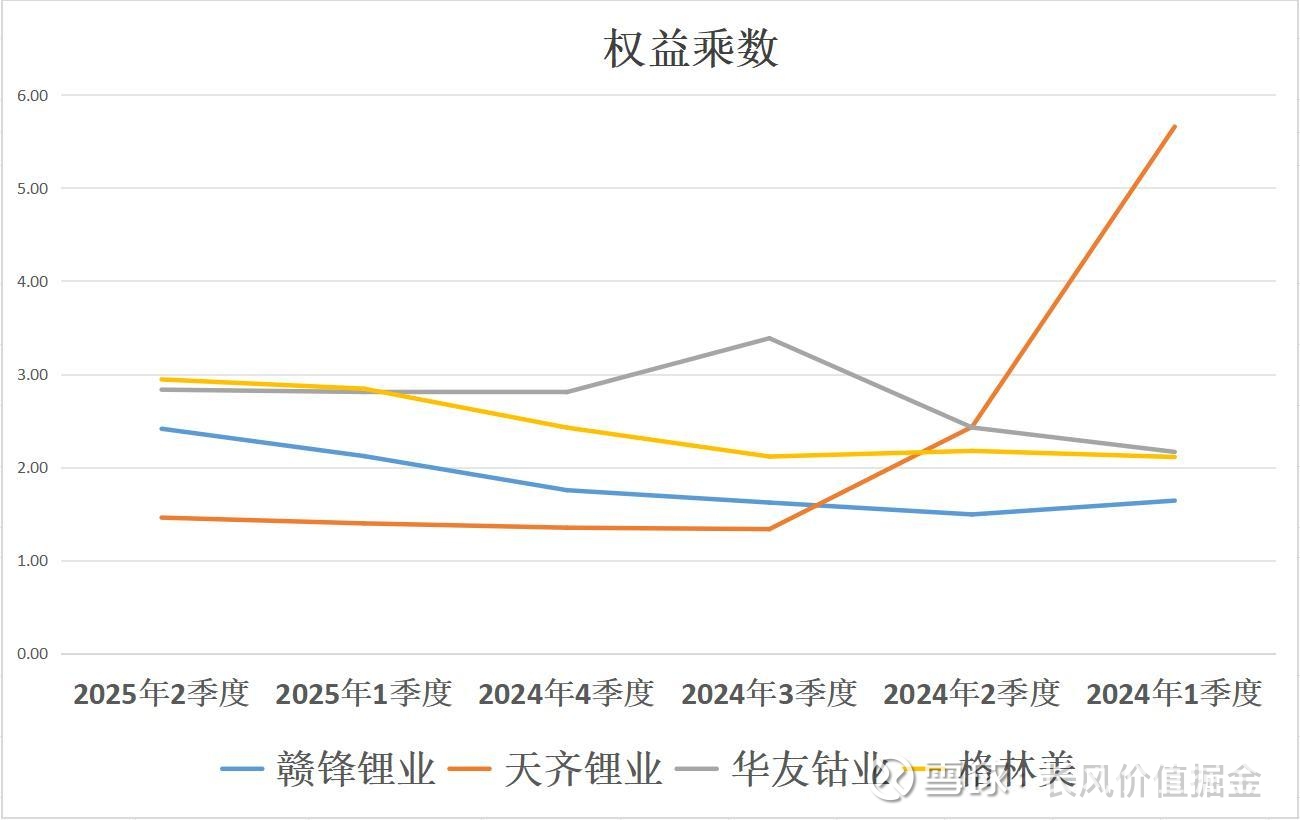

第三个, 拆解财务关键数据,

权益乘数,即公司的财务杠杆倍数,

天齐锂业一家的净利率在过去五年下降。

二季度,财务杠杆最高,格林美2.94倍,其次华友钴业,再次赣锋锂业,再次天齐锂业。

净资产收益率最高,华友钴业6.94%,盈利能力第二,周转速度第一,财务杠杆第二,无明显短板。

第二,格林美3.97%,盈利能力第三,周转速度第二,财务杠杆第一。高杠杆下的低利润+高周转,属于薄利多销型。

第三,天齐锂业0.2%,盈利能力第一,周转速度第四,财务杠杆第四。需要注意的是,公司二季度利润大部分仍然来源于非经常性收益,水分较大。

第四,赣锋锂业-1.32%,盈利能力第四,周转速度第三,财务杠杆第三。尚未从锂周期中恢复,但已完成固态电池全链路布局。

大家更看好固态电池板块上游材料中的哪家公司呢,欢迎在下方留言讨论!