华天科技、通富微电、太极实业、晶方科技谁是封测弯道超车老大?

最近经过回调之后,科技股又呈现出卷土重来之势。

而硬科技首看半导体,“春江水暖鸭先知”,半导体封测则是最先知道水温,受益半导体复苏弹性最大的那只鸭子。

那么,今天就来看看半导体封测中,有望实现弯道超车的四家代表公司,其优势亮点以及各自的经营风格有无弯道超车实力。

华天科技,

优势:公司是大陆前三、全球第六的集成电路封测代工企业,现已掌握了 SiP、3D等集成电路先进封装技术,承担了多项国家重大科技专项项目(课题)。

亮点:公司拟收购华羿微电子100%股份,标的为陕西省功率器件龙头,客户包括比亚迪、大疆、英飞凌、意法半导体等,并具备车规级及第三代半导体封测量产能力。

通富微电,

优势:公司客户资源覆盖国际巨头企业以及各个细分领域龙头企业,大多数世界前20强半导体企业和绝大多数国内知名集成电路设计公司都已成为公司客户。

亮点:公司与 AMD 形成了“合资+合作”的强强联合模式,建立了紧密的战略合作伙伴关系。公司是AMD 最大的封测供应商,占其订单总数的80%以上。

太极实业,

优势:公司控股子公司海太公司通过SK海力士的技术许可,海太公司起点较高,目前已具备国际先进水平。

亮点:海太公司半导体业务目前主要是为SK海力士的 DRAM 产品提供后工序服务。SK 海力士是世界领先的 DRAM 制造商,公司与SK海力士形成了紧密的、难以替代的合作关系。

晶方科技,

优势:公司是全球将晶圆级芯片尺寸封装(WLCSP)专注应用在以影像传感器为代表的传感器领域的先行者与引领者。

亮点:通过并购荷兰ANTERYON公司,将光学设计与组件制造能力与公司的业务技术协同整合,服务国际领先光刻机厂商,部分产品运用于光刻机部件。

看完了公司的优势亮点,接下来,我们依然采用经典的杜邦分析法,将公司的财务核心数据净资产收益率进行拆解,

看看四家半导体封测公司,目前的财务经营状况,

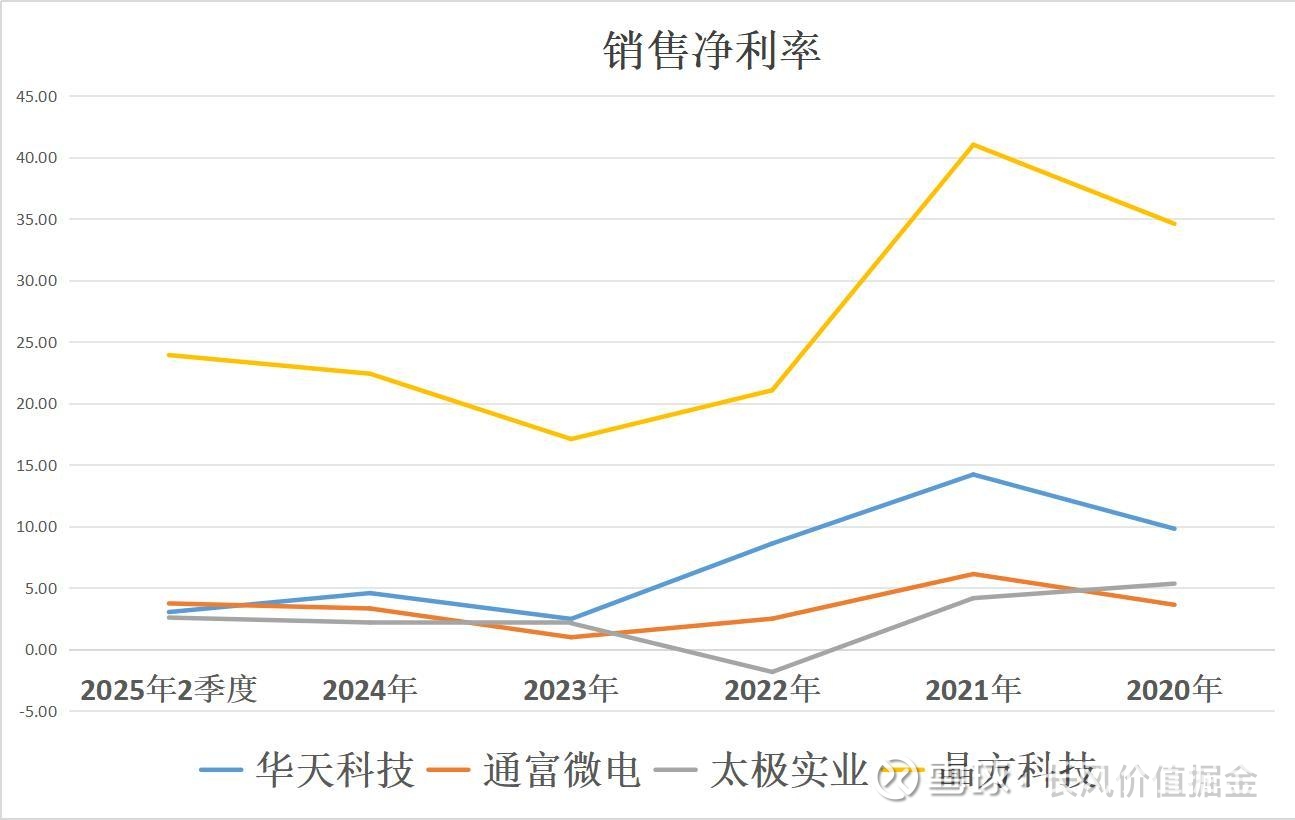

先看销售净利率,

四家公司的净利率在过去五年均有所下降。

二季度,盈利能力最强,晶方科技,每100元收入有23.91元的净利润。

第二个,拆解财务关键数据,

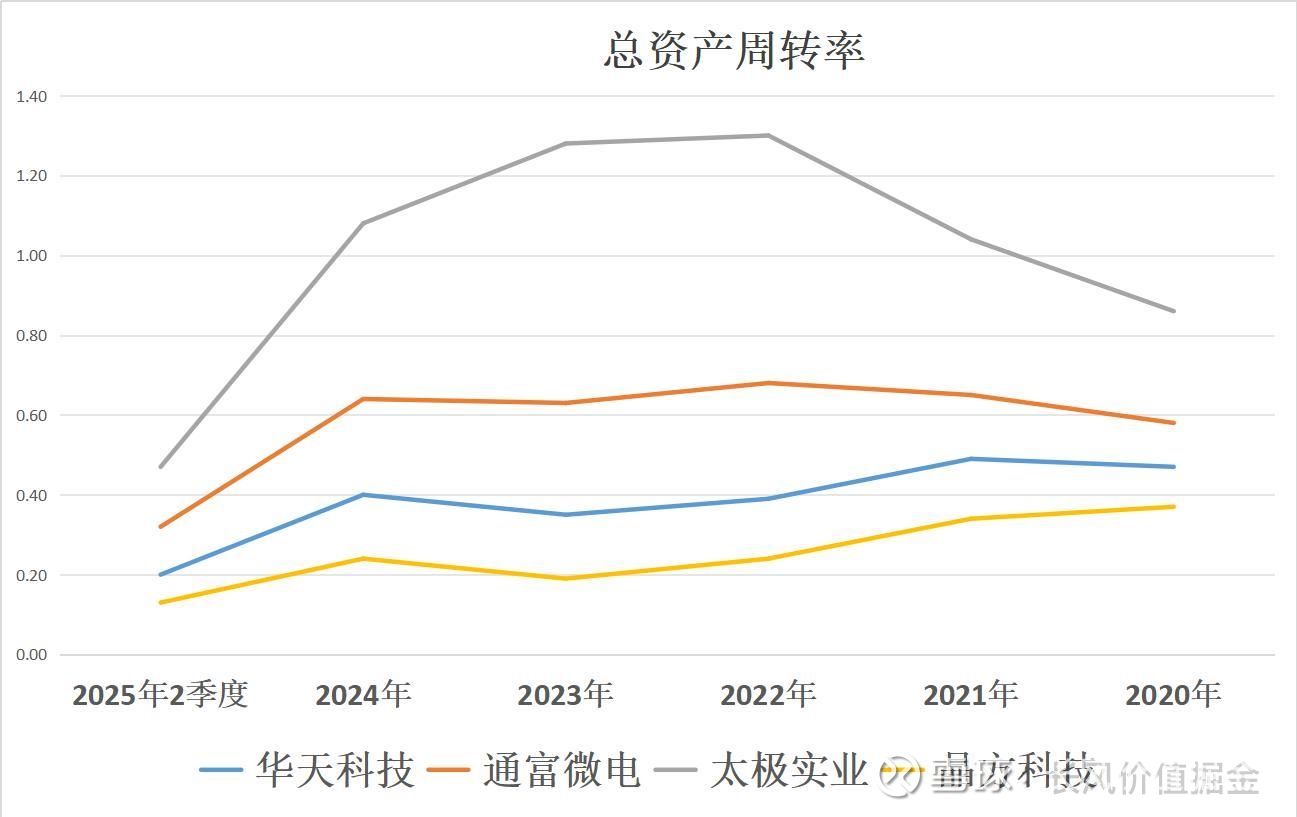

总资产周转率,即公司资产周转速度,

二季度,周转速度最快太极实业,总资产周转0.47次。

第三个,拆解财务关键数据,

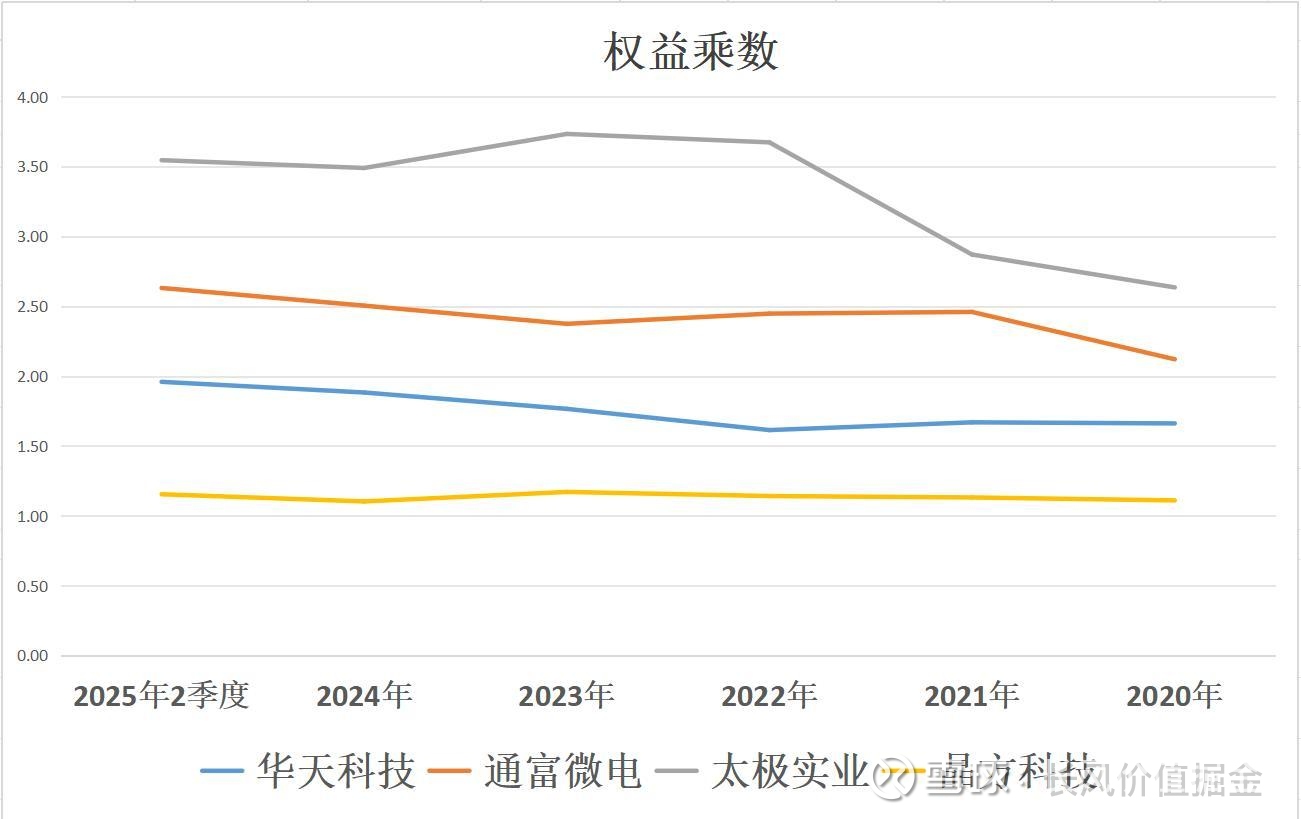

权益乘数,即公司的财务杠杆倍数,

晶方科技一家的财务杠杆在过去五年下降。

二季度,财务杠杆最高太极实业3.54倍。

净资产收益率=销售净利率*总资产周转率*财务杠杆

净资产收益率最高,太极实业3.78%,盈利能力第四,周转速度第一,财务杠杆第一,高杠杆+高周转+低利润,经营风格是最激进的,且背靠存储芯片全球龙头SK海力士。

第二,晶方科技3.7%,盈利第一,周转第四,财务杠杆第四。在传感器封测细分领域优势突出,盈利能力属于独一档,通过并购荷兰公司,切入高端光刻机赛道。

第三,通富微电2.79%,盈利第二,周转第二,财务杠杆第二,和太极类似,属于扩张型经营风格,同样背靠国际大厂AMD。

第四,华天科技1.33%,盈利第三,周转第三,财务杠杆第三。前几年都有些没落了,最近收购华羿微电子切入功率半导体及大热的车规级封测,看来雄心仍在。

大家更看好哪家半导体封测的弯道超车机会呢,欢迎在下方留言讨论!