《北美AI电力危机:燃气轮机订单排至2029年,中国供应链迎来历史性机遇》

《北美AI电力危机:燃气轮机订单排至2029年,中国供应链迎来历史性机遇》

#春节假期临近,持股过节VS持币过节?# #CPO概念走强,源杰科技大涨# #电力板块# $潍柴动力(SZ000338)$ $应流股份(SH603308)$ $东方电气(SH600875)$

引言:

当英伟达GB200服务器单机柜功耗突破100kW,当微软计划在怀俄明州部署全球首个核能数据中心——一场由AI引爆的“电力战争”正在北美上演。表面看是缺电,实则是AI算力非线性增长与百年电网老化之间的根本性矛盾。美国能源部(DOE)警告:到2030年,年均高峰电力缺口将达20–40GW——相当于40座大型核电站的发电能力。

在这场危机中,燃气轮机成为AIDC(AI数据中心),而GE、西门子订单已排至2029年。

中国高端装备制造商,正凭借成本、交付与技术适配能力,切入这一万亿级赛道。

核心逻辑拆解

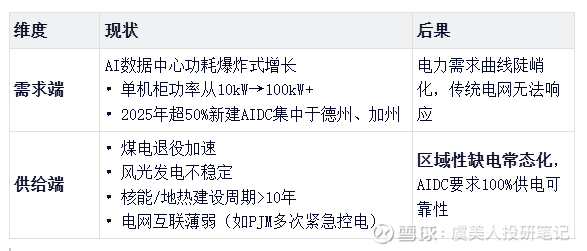

🔥 一、北美为何“越建越多,越用越缺”?

📊 数据警示:NERC预测,2027–2030年美国年均高峰缺口20GW+,德州、加州、中大西洋地区风险最高。

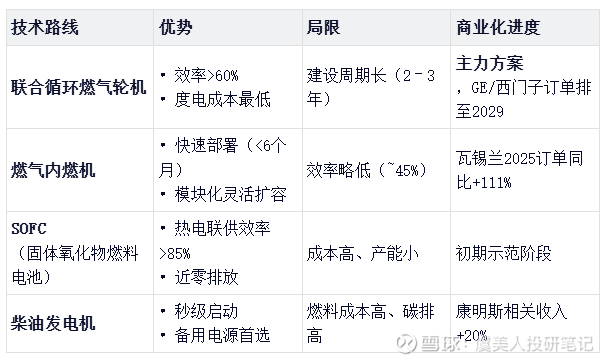

⚙️ 二、为什么燃气轮机成“最优解”?

✅ 核心结论:当前不是“选技术”,而是“抢供应”——所有路径都供不应求。

🌏 三、中国供应链:从配套到核心

国产替代三大方向:

💡 关键洞察:中国企业正从“零部件供应商”升级为“系统解决方案提供者”——如杰瑞股份已具备小型燃机整机集成能力,应流股份高温合金部件通过GE认证。

投资策略:四条主线布局

新技术卡位:关注SOFC材料与电堆企业(如潍柴动力布局)。

风险提示(理性看待)

AI资本开支放缓:若大模型ROI不及预期,AIDC建设或延期;

贸易摩擦:美国可能限制关键设备进口;

技术迭代:小型模块化核反应堆(SMR)若2027年后商用,或改变格局。

结语:

北美AI电力危机,表面是能源问题,本质是数字文明与工业基础设施的代际错配。

而在这场全球性供需错配中,中国高端制造正迎来“弯道超车”的历史性窗口。

正如一位产业观察家所言:“未来的算力之争,不在芯片,而在电力。”谁能为AI提供稳定、高效、低成本的能源,谁就掌握了数字时代的新命脉。

📌 当下行动:关注 燃机核心部件+快速部署方案 双主线,在全球缺电浪潮中,抓住中国装备出海的最大机遇。