青山向阳

Ai的尽头是电力,电力的尽头是变压器。特变电工作为全球特高压变压器领域的龙头企业,行业地位突出。产品优势集中在特高压变压器、电抗器等产品,技术实力全球领先。核心竞争力在于特高压工程业绩丰富、海外市场拓展能力强、成本控制能力优秀,在南方电网特高压工程中承担重要设备供应。全年在手订...展开

青山向阳

说特变有黄金,纯属调侃哈,大A这个尿性有时候也挺好玩的,不过也是个事实,确实有哈。好的投资人都极具耐心与佛性。99%的时间里,他们静如处子,像木碗般安安静静待在一旁;只有1%的时间,他们会动如脱兔,像大猫扑向猎物般果断出手,精准把握投资机会展开

青山向阳

这货竟然还有黄金呀,隐藏的这么深,为啥不早点披露?哈哈。$特变电工(SH600089)$ 证券日报网讯1月21日,特变电工在互动平台回答投资者提问时表示,公司无白银收入。2025年1月-6月,公司黄金业务实现收入7.66亿元,毛利率54.76%,黄金产品收入情况将持续在年报、半年度报告“第三节管理层讨论与分...展开

青山向阳

$特变电工(SH600089)$ 特变电工

未来因为AI算力需求导致的电力需求趋势

5-6年,电力增加5-7倍

指标 2025E 2030E CAGR 备注

全球AI算力 1000-1200 EFLOPS 5000-8000 EFLOPS 40%-60% 推理主导、异构分流

同期电力需求增加到150G瓦到200G瓦(相当于目前120座特斯拉算力中心,约1...展开

未来因为AI算力需求导致的电力需求趋势

5-6年,电力增加5-7倍

指标 2025E 2030E CAGR 备注

全球AI算力 1000-1200 EFLOPS 5000-8000 EFLOPS 40%-60% 推理主导、异构分流

同期电力需求增加到150G瓦到200G瓦(相当于目前120座特斯拉算力中心,约1...展开

青山向阳

同壁财经讯,企查查数据显示,根据《【(物资公司)儋州海洋能源公司1200MW海上风电项目二场址海上升压站电气一次设备】中标结果公示》,特变电工股份有限公司于2026年1月23日公告中标中国水利电力物资集团有限公司采购项目,中标金额为5582.00万元。

相关上市公司:特变电工(600089.SH)

同...展开

相关上市公司:特变电工(600089.SH)

同...展开

打开App

打开App

特高压4万亿投资下特变电工的受益逻辑与业绩弹性分析一、政策背景:特高压成为4万亿电网投资的核心抓手国家电网"十五五"(2026-2030年)规划固定资产投资4万亿元,较"十四五"增长40%,其中特高压建设被列为"新型电力系统"的关键载体

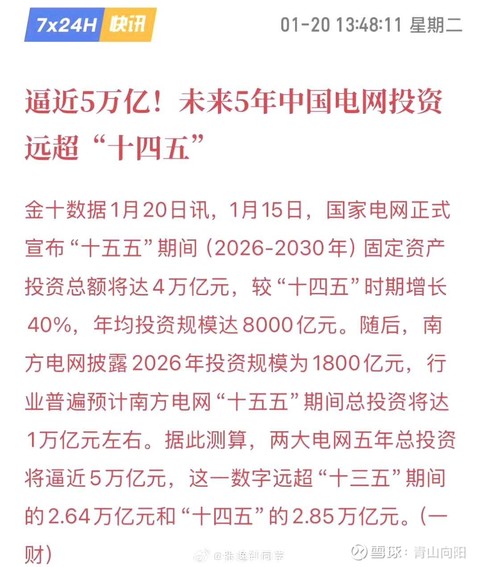

。具体落地路径包括:

规模量化:年均开工4-5条直流特高压线路,总投资额预计达5000-6000亿元,占电网总投资的25%以上;功能定位:解决"沙戈荒"新能源基地外送(需新增2亿千瓦输电能力)和东部AI算力中心供电需求;技术标准:中国已主导制定13项国际标准,特变电工的±1100kV换流变压器技术全球领先

。

二、特变电工的三重受益逻辑1. 技术壁垒构筑护城河全球变压器市占率12%(排名第一),特高压换流变压器市占率达35%-40%;唯一实现±1100kV换流变压器批量供货,参与国内80%特高压工程

。

2. 订单爆发式增长国内:2025Q4密集交付"陇电入浙"等项目,贡献15-20亿元利润;海外:中标沙特红海新城164亿元超高压项目(中国输变电设备出口最大单体订单),当前海外订单排期至2032年

。

3. 全产业链协同效应煤炭业务:准东120亿吨煤矿产能核增,低成本优势支撑现金流;多晶硅业务:价格反弹至5.4万元/吨(成本3.08万元),Q4扭亏贡献5-8亿元利润;协同价值:形成"能源开采-电力转化-输电设备"闭环,降低原材料波动风险

。

三、财务表现与估值争议1. 业绩加速兑现2025年前三季度归母净利润54.84亿元(+27.55%),Q3单季23亿元(+81.51%);Q4预期利润25亿元,全年有望达80亿元,超出机构65-70亿元预测

。

2. 估值分歧焦点乐观观点:当前1387亿市值对应2025年PE仅17.5倍,低于电力设备行业平均32倍;谨慎观点:@-蜀山健虾- 指出Q3含华能投资收益10亿元,实际主业增速存疑;分部估值:若按煤电(500亿)+多晶硅(500亿)+黄金(400亿)计算,当前市值未包含变压器业务溢价

。

四、风险提示短期波动:近期股价受市场情绪影响回调(2026年1月19日跌1.01%);海外风险:地缘政治可能影响中东订单交付进度;技术替代:固态变压器等新技术需持续跟踪$特变电工(SH600089)$

。