山高控股财务解析:利润激增背后的真相与1.48港元公允价值之辩

直率的升值无敌手

· 广东

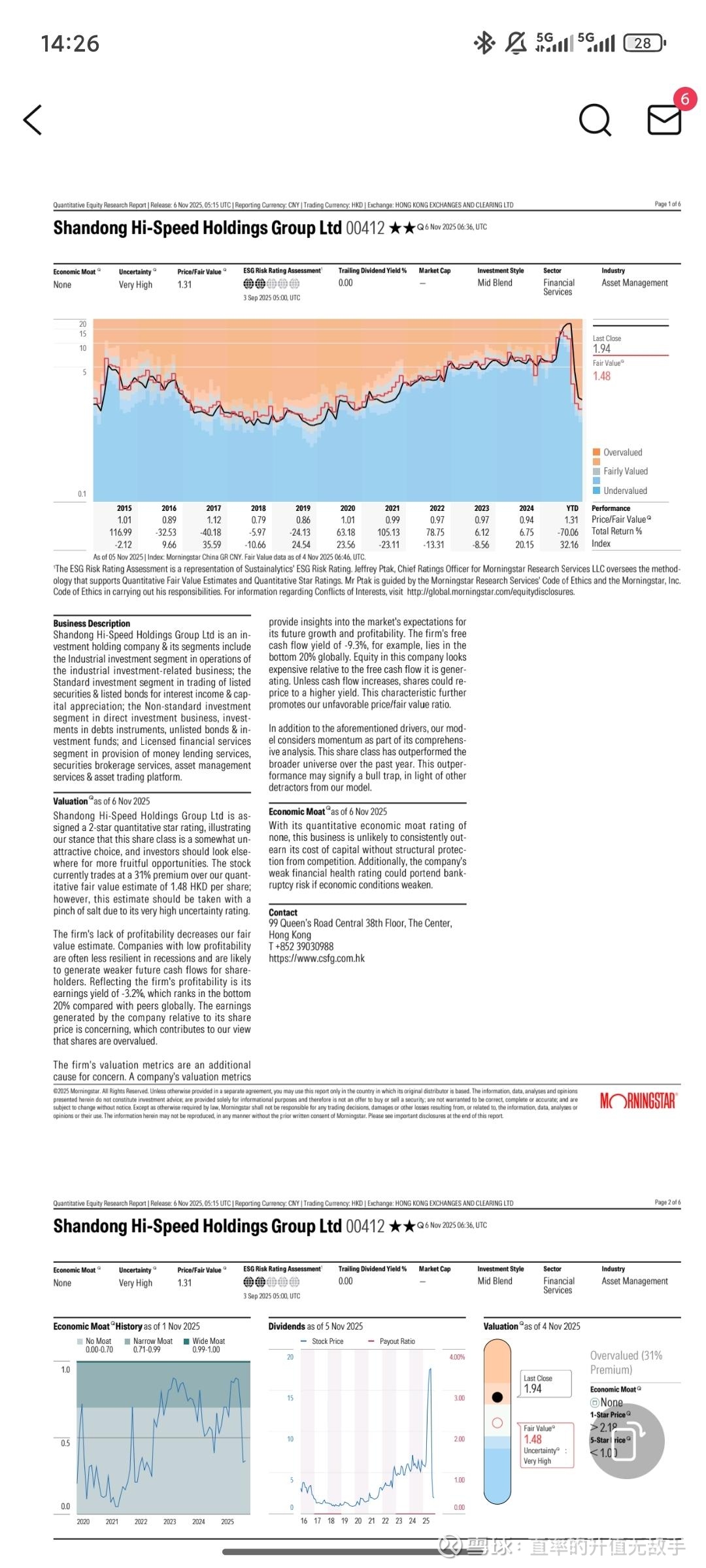

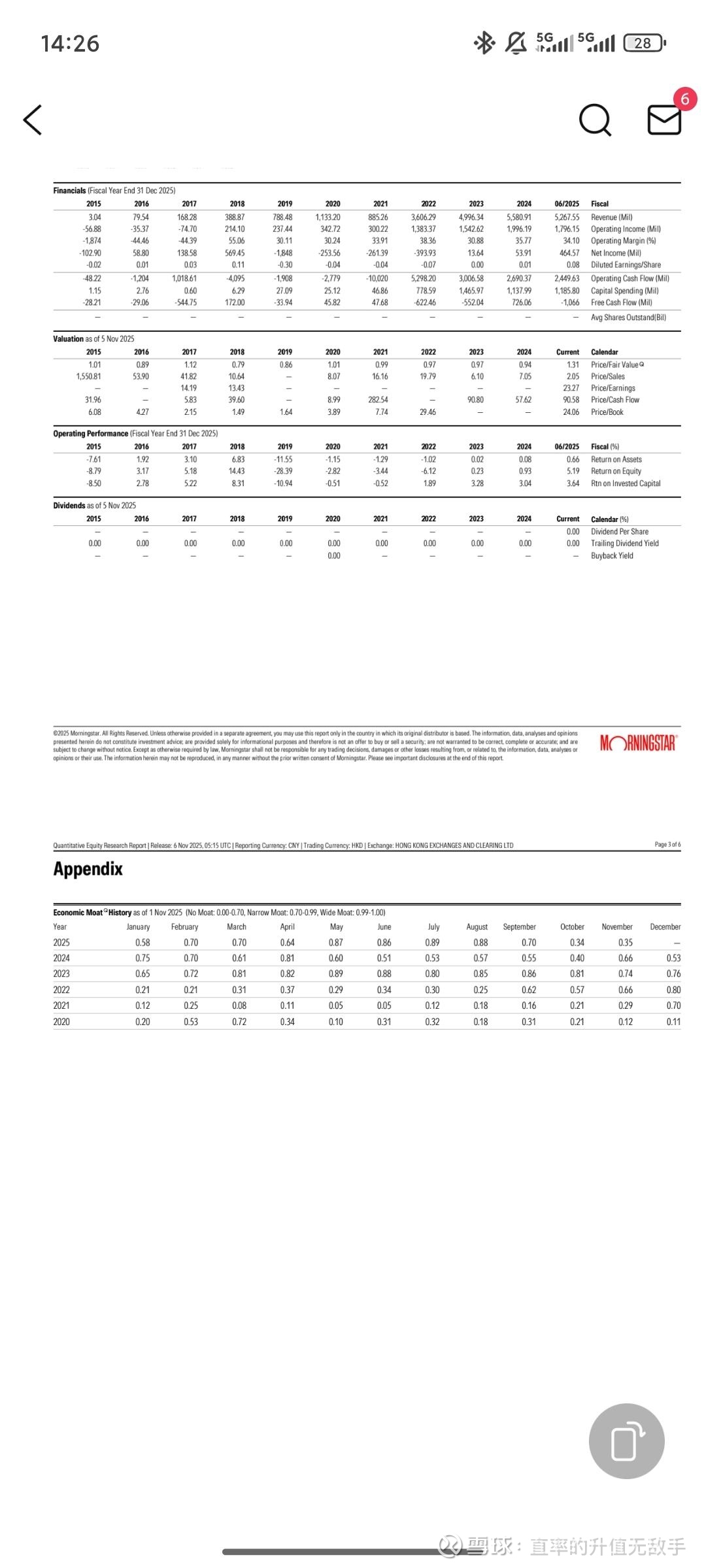

11月6日,美国晨星公司(Morningstar, Inc.)发布研报,给予山高控股(00412.HK)1.48港元的“公允价值”,这一价格相较于当前低迷的股价仍存在显著溢价。尤其引人深思的是,公司2025年中报显示,净利润大幅增长至4.757亿元,而同期归母净利润仅4960万元。

首先翻译一下美国晨星研报的核心内容:山东高速控股集团有限公司是一家投资控股 公司,其业务板块包括工业投资板块(负责工业投资相关业务的运营)、标准投资板块 (从事上市证券及债券的交易,以获取利息 收入和资本增值)、非标准投资板块(涉及 直接投资业务、债务工具投资、未上市债券 及投资基金)以及许可金融服务板块(提供 贷款服务、证券经纪服务、资产管理服务及 资产交易平台)。

截至2025年11月6日的估值 山东高速控股集团股份有限公司被评定为二星量化评级,这表明我们认为该股票类别并 非理想之选,投资者应寻找其他更有利的

点击查看全文