松原安全半年报超预期,未来可有星辰大海?

2025年上半年业绩公布后,松原安全直接20cm封板涨停了,看来业绩也大超资本市场预期了。

我们的核心逻辑是:

需要在产业趋势与公司基本面上做面向未来的预测,看这公司未来业绩可能如何?然后再在财报这个滞后指标出来后来做个财务方面的交叉解读与对之前趋势判断的验证。

财务是滞后指标,如果等财报出来,再买那就迟了了。

在我们之前的分析文章中,松原安全的投资价值与估值分析 就给了一个松原安全的一个投资机会的判断:

“给你这样一个大概率实现的投资机会:留有安全边际的前提下,5年至少翻2~3倍的机会,你会投吗?反正我是已建立正式仓位,因为我的年化收益目标只有20%,如果这货越跌我会买的越多。”

一、财务核心指标解读:

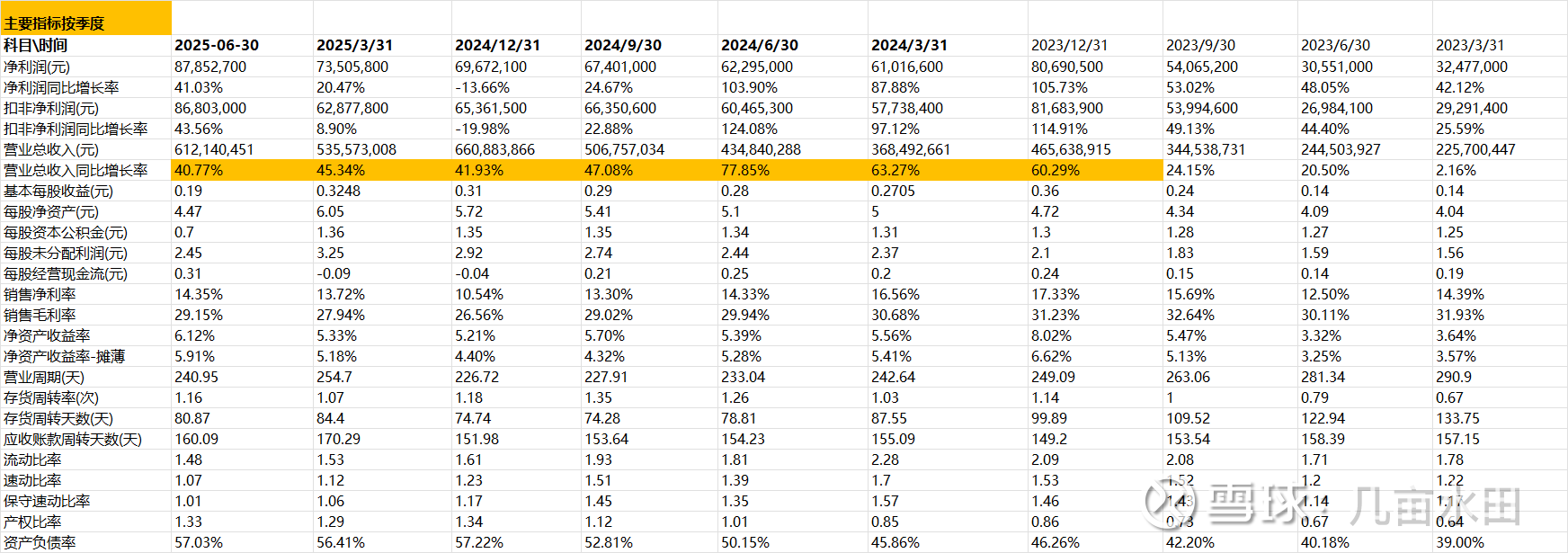

主要指标:

从季度核心指标开看,松原股份从2023年Q4开始就进入加速增长阶段,2025Q2营收继续增长40.7%, 但更重要的更是Q2净利润与扣非净利润增长都超过40%,增收又增利,这与之前几个季度增收不增利完全不同,这这或许是超越资本市场预期的关键原因。

我在之前的文章对松原的观点是:“针对松原安全这类快速成长型公司,关注营收的增长更重要,因为按照制造业莱特定律“规模翻番成本下降15%”。规模上去,成本下降,各项分摊自然减少,松原的利润自然会上去。而目前松原安全的毛利依然维持在29%以上相对高位,这也从财务体现了松原安全所在汽车被动安全竞争力提升明显,不是靠牺牲毛利率来获取业务的。

经营现金流:

再看下季度现金流的变化,单季度经营现金流创历史新高,达到了8870万,但期末现金流只有1亿左右,这个现金流还是比较吃紧的。

资产负债表之应收/应付:

对比一下报告期应收与应付,报告期应收约10亿,但相对于2024年底,业绩快速增长的同时,但应收没有再增长,这是好事;报告期应付约6.5亿,对比2024年底,稍微有所增长,目前来看,应付不能覆盖应收,这说明松原在产业链位置的议价权还不够扎实。但在汽车行业,我们都知道,下游甲方爸爸(车企)挤占供应商货款在中国早就司空见惯了,不过随着松原规模的持续扩大,并在上游完成产业链的整合,松原安全的议价权会得以提升,财报上已经有开始体现应收与应付差值比例在开始出现缩小的趋势。

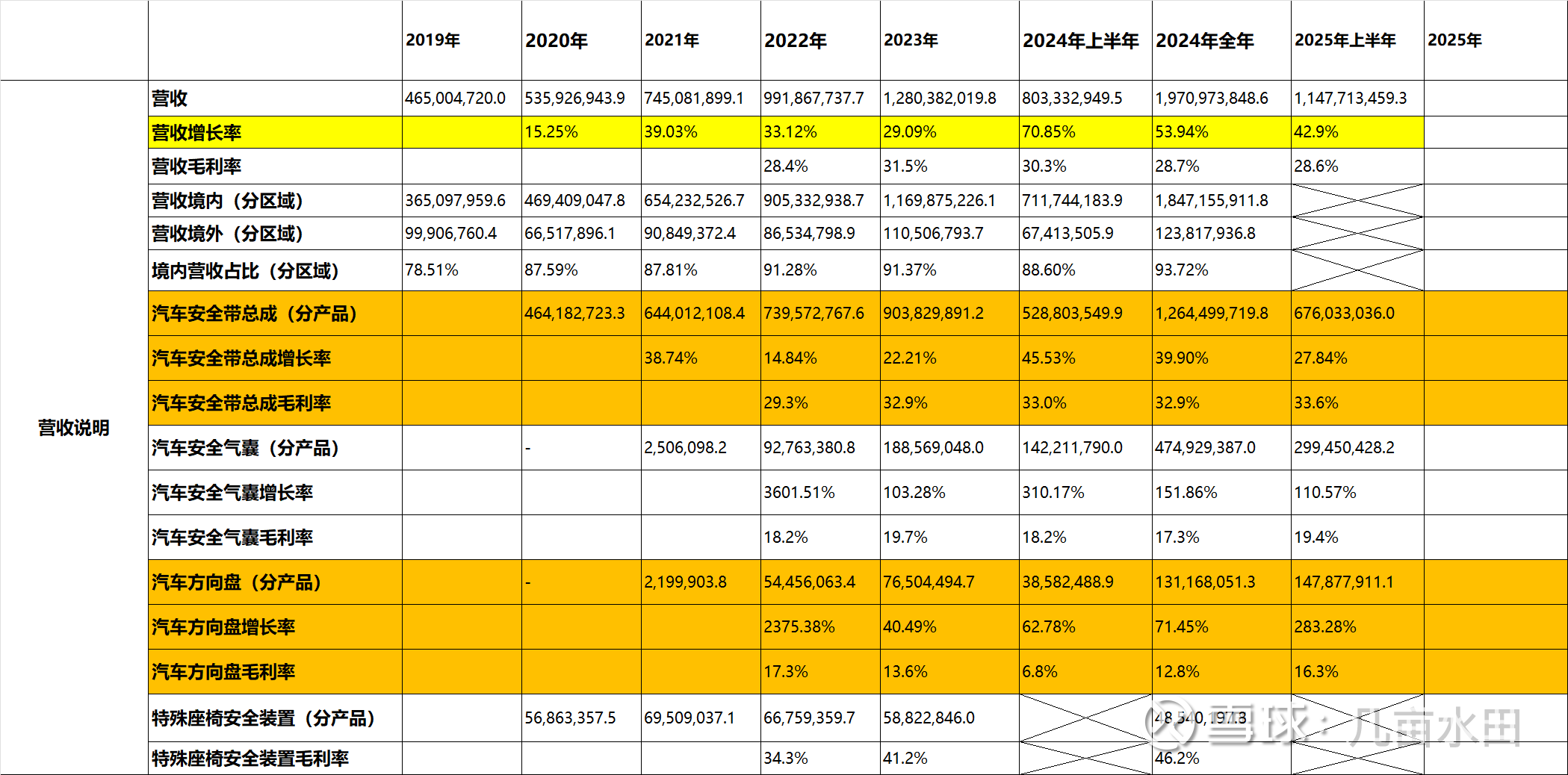

营收整体情况与分产品线:

相对于2024年同期,2025年上半年的情况如下:

安全带增长27.8%;老业务线保持了较快增长,毛利率由32.9%稍微提升到33.6%;

安全气囊增长110.5%,继续保持爆发式增长,毛利率由18.2%稍微提升到19.4%;

方向盘增长283.2%,继续保持爆发式增长,毛利率由6.8%迅猛提升到16.3%;

汽车被动安全领域进入壁垒比较高,之前全球的竞争格局主要是奥托立夫、均胜电子(这里指的是高田安全)、采埃孚这些节奏缓慢的大佬爷们保持,竞争格局很稳定,现在松原安全几乎在国内完全撕开了口子,基于松原安全技术不弱于这些竞对,成本又比这些竞对便宜,服务又快又好,叠加新能源汽车的快速迭代,我判断松原安全的增长才刚刚开始,后面是有星辰大海的。

二、松原安全的核心竞争力:

2024年中报描述的有以下重要几点:

1、产品技术研发优势

2、客户先发优势

3、积极参与新能源汽车行业的发展

4、质量优势

5、精益化生产优势

6、管理和人才优势

7、被动安全系统产品与服务优势

我都感觉这真是瞎写一通,这算哪门子核心竞争力。

我们再看2025年中报松原安全对核心竞争力的描述:

1、全产业链优势

2、成本优势

3、被动安全系统整体配套优势

4、质量优势

5、产品技术研发优势

6、客户先发优势

7、管理和人才优势

8、精益化生产优势

我看相对核心竞对的最主要的优势主要有以下三条:全产业链优势,成本优势 ,客户先发优势,其他严格上都不算啥优势,是应该都要做到的基本的东西呀。

我认为基于全产业链整合能做到研发生产效率高,降低交易成本,规模越大时,成本优势会越明显;在汽车被动安全领域,客户先发优势会造成客户锁定效应,只要在位企业做到质量可靠,成本比在也企业持平或低,涉及到生命安全的零部件,哪个车厂会吃撑了换供应商呀。这也是燃油车时代被动安全领域竞争格局一直顽固性稳定的核心原因呀。现在中国占全球1/3份额的口子几乎完全打开了,这个口子只会越来越大。当然前提是不要出现类似高田安全那样的严重的质量事故(黑天鹅),这就是投资的风险,对未来的事就没有百分百概率的事,我们只是看大概率。

三、松原安全的增长点在哪里?

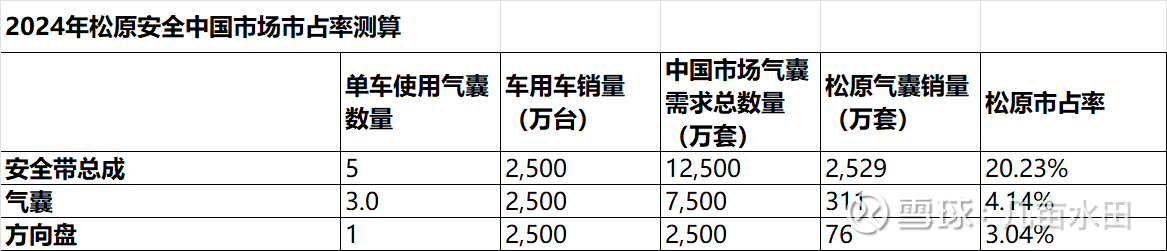

之前对松原安全在中国的市占率就做了测算:

松原安全国内替代,份额提升的路才刚刚开始。

另外松原安全的第一个海外工厂马来工厂已经举行完了投产仪式,Q3开始正式量产,海外市场是松原安全的下一个增长点。

基于产业的发展规律和公司的基本面,我依然看好松原安全的快速增长,除非价格特别离谱,不然我会一直持有它。