福耀玻璃创历史新高,还能继续持有吗?

福耀玻璃公布2025年上半年业绩后,就几乎进入了股价单边上涨的时刻,已经连续上涨了5周了,几乎一直在缓慢的创新高。

其实在我对福耀玻璃2024年财报分析时,就给出了如下关键的判断:

资本市场对福耀存在严重偏见(详细链接《2024年福耀玻璃财报关键数据分析》)。一般来讲,如果存在比较严重的市场偏见,就可能意味着比较好的投资的机会,最终,随着时间的流逝,偏见会纠偏,认知就能变现。现在只是市场在纠偏而已。

那当下福耀玻璃一直创历史新高之后,高估了吗?开始有泡沫了么?还能继续持有吗?

还是基于我对汽车行业与福耀玻璃的理解,做个测算与验证吧。

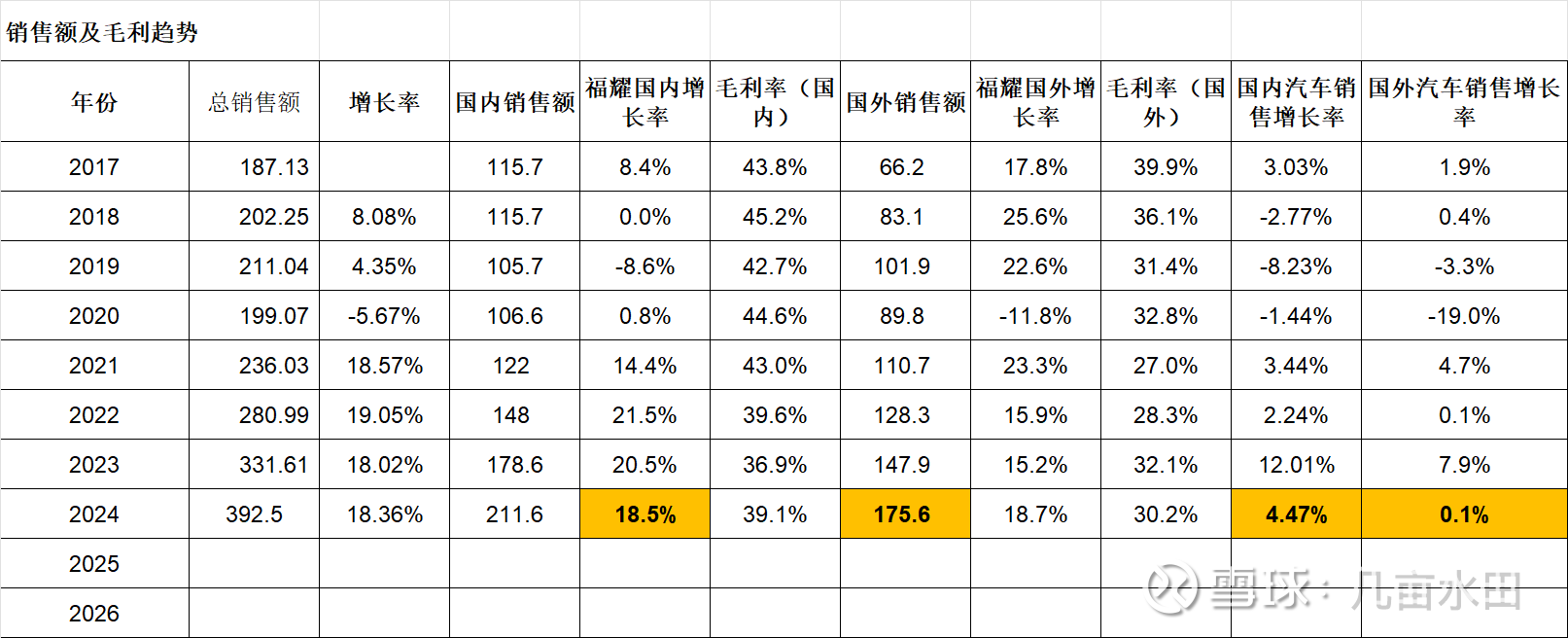

1、先看福耀玻璃过往的销售额及毛利趋势:

从2021年开始,在全球汽车销量整体不怎么增长的背景下,福耀玻璃的销售额几乎一直在15%~20%左右的区间增长。

这里直接给结论:这主要受益于福耀玻璃全球市场份额的提升与单车玻璃ASP的价值提升。

另外单车玻璃价值的提升这个很关键,是我们做福耀未来趋势判断的核心关键点:基于当下高价值玻璃的渗透率还很低,高价值的全景天幕玻璃、HUD夹层玻璃、调光玻璃、涂层玻璃全球渗透率平均应该还远远低于15%以内。未来5年玻璃单车价值的提升趋势将得以继续。

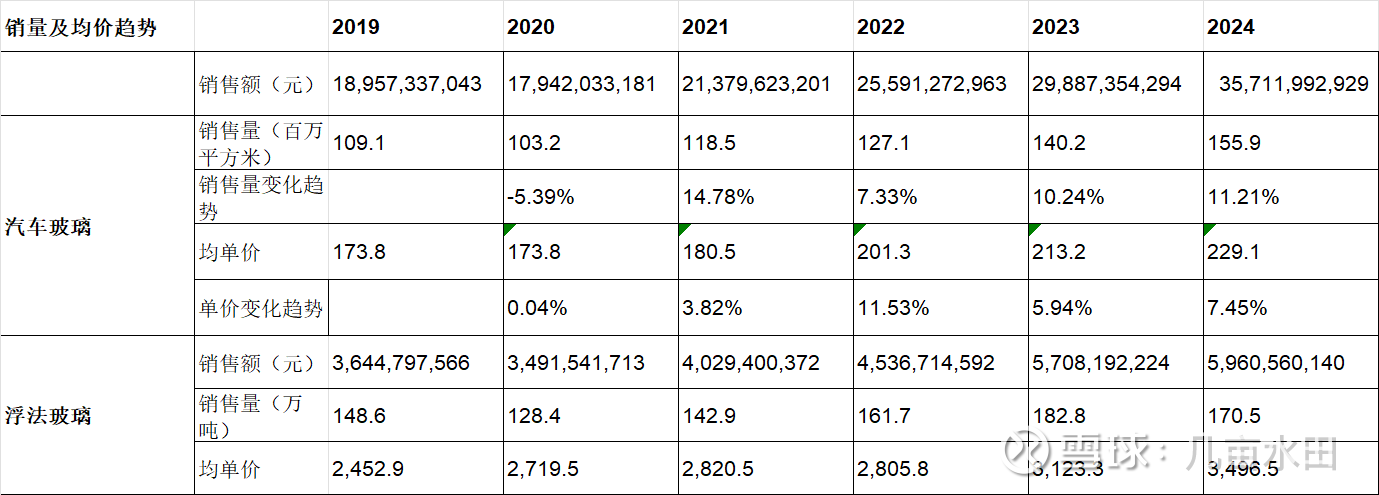

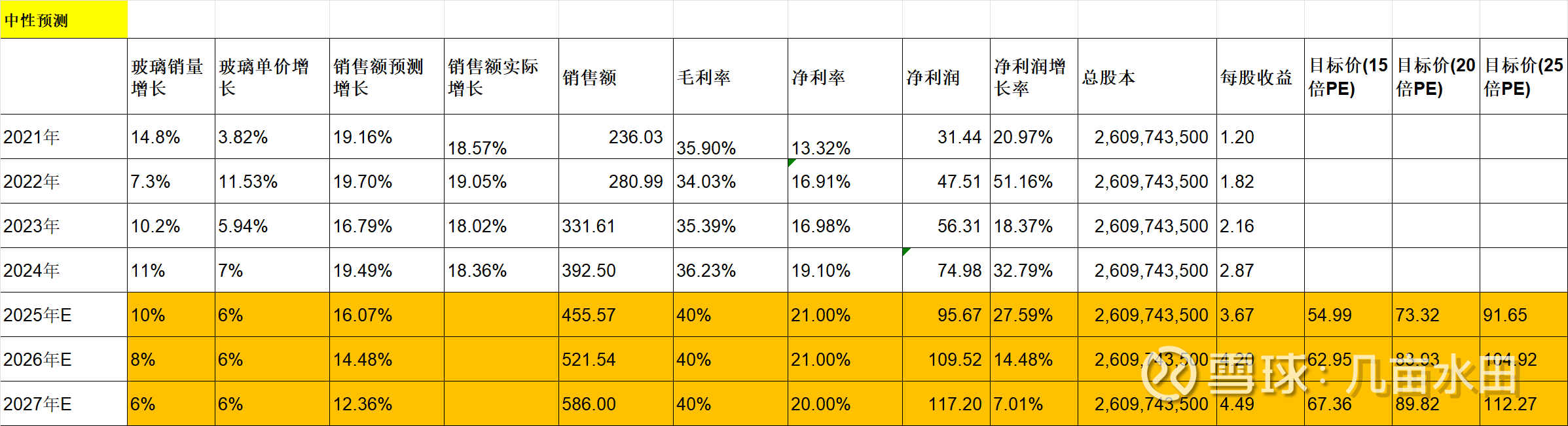

2、基于福耀的过往的财报大致测算,简单验证一下玻璃单车价值的提升趋势。

从下表中,我们看到从2021年开始~2024年,单价变化提升趋势2021年为3.8%、2022年11.53%、2023年是5.9%、2024年7.4%。

整个核心逻辑就是乘用车新能源化、智能化趋势下高价值玻璃的渗透率在提升。但这种渗透率站在全球来看,才刚刚开始,当然中国进展快些,引领着全球,但一定要站在全球的视角理解福耀,福耀是一家全球化的公司,他的竞争力是全球性的。

福耀其国内与国外的销售额几乎也是一半对一半。

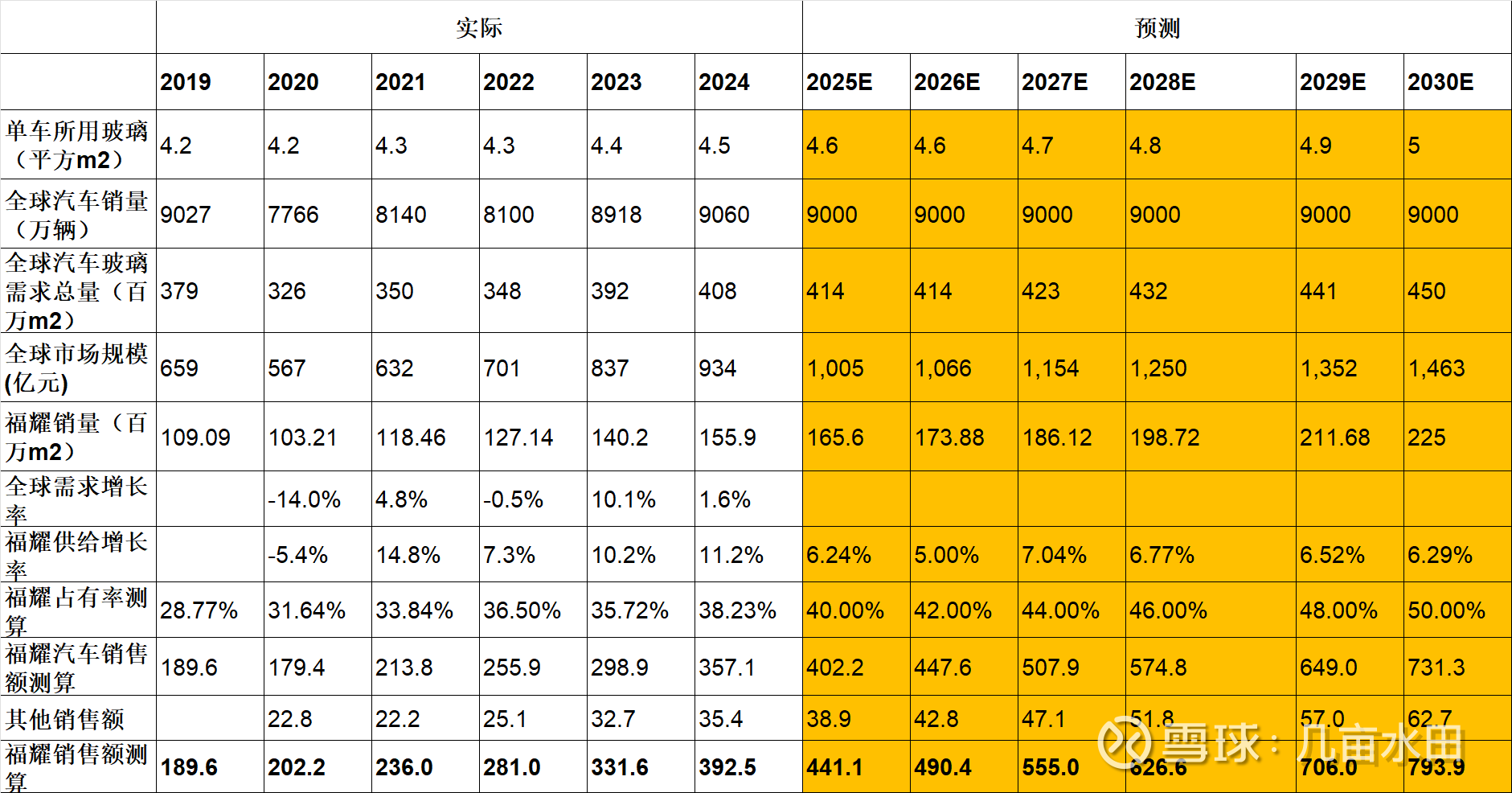

3、基于以上认知,我们基于以下假设条件对福耀过往的销售额进行回溯与对未来的销售额进行测算如下表:

3.1、单车所用玻璃的尺寸缓慢提升(这个假设,显而易见几乎95%以上概率成立,看看市面的新车玻璃用量趋势就知道了);

3.2、保守估计,后续全球汽车销量就不增长了,就维持在9000万台(这个实际上肯定会增长,主要是全球南方的崛起,持续电动化下单车成本会持续下降与乘用车生命周期变短,这里给的保守是为了给测算留有安全边际);

3.3、基于福耀全球的极强的竞争力,预估福耀的全球市场份额会持续提升,预测其市场份额到2030年大概率能提升到50%(2024年测算为38.23%),主要原因是福耀原来的核心竞对如法国的圣戈班、日本的AGC、日本的NSG因竞争不过福耀,一直在缩减汽车玻璃方面的投资或寻求转型。而新的进入者又看不太到(汽车玻璃需要极重资产投入,投入周期又长,又不是啥吸引什么眼球的高科技,又有明显的客户锁定效应);

3.4、单车玻璃价值ASP,每年平均有6%左右的提升,这个逻辑见上表的验证,及可以每年去看福耀的财报与福耀的年报/半年报电话会议,都会给相应的指引。

基于以上的核心假设与逻辑,推演到2030年,福耀玻璃销售额能接近800亿。详细见下表。

4、基于以上分析给福耀玻璃做个中性偏相对保守的估值吧:

如何市场不极端(但市场往往是极端的,哈哈),

福耀玻璃2027年的相对合理市场定价我认为在89.8~112.3元区间。

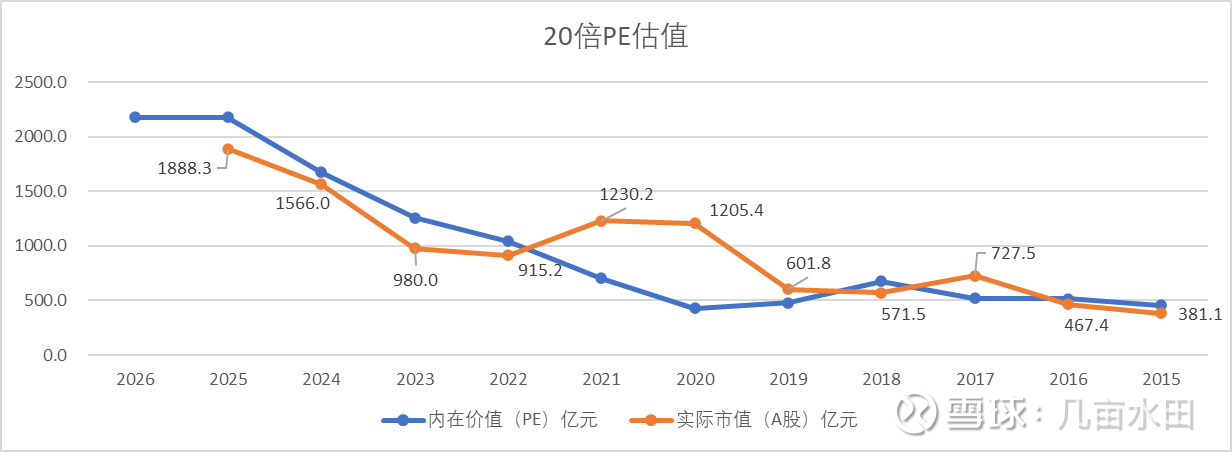

5、再基于PEG估值回溯一下福耀玻璃的估值及回溯一下福耀历年收益情况:

红色线是福耀玻璃实际市值的变化,除了2025年实际市值取的是2025/9/19最新市值,其余每年都是取的每年最后一个交易日的实际市值。测算一下2015/12/30~2025/9/19,福耀玻璃实际市值的GAGR为17%,如果你那时买了福耀,一直不动,即使不算分红,你的年化收益率是17%,如果再算上分红的继续买入,年化收益率应该远远超过17%,平均20%以上的年化收益绝对有呀。这或许就是巴菲特与格雷厄姆所说的复利的价值,请问到哪里有这么好的投资标的。

不过这东西确实蛮考验人性,道理懂,不一定做得到,鸡汤是好,但不一定有汤勺。

基于PE 20的假设,年化销售额约11%左右的增长,PEG估值法。当下实际市值还是较多的低于内在价值。如果看长期(我说的是长期哈,3~5年至少得有哈),当下买入福耀还是无忧的。