继峰股份能困境反转,涅槃重生吗?

看汽车座椅零部件大概有小半年了,有陆续买过天成自控与继峰股份的观察仓位,然后分析,然后分析不太明白,又卖掉,然后又把继峰股份的观察仓位买回来,继续分析,继续看。凡事真的只怕认真,重新结合乘用车座椅的零部件的产业趋势、国产座椅零部件崛起的产业时点、继峰股份业务与财务数据重新来验证、以及我在汽车零部件行业多年的躺不平卷不动的焦虑苦逼从业经历的个人经验, 有以下极高概率的关键结论:继峰股份即将走出格拉默并购整合的5年泥潭,将困境反转,涅槃重生!

一、汽车座椅零部件悲催苦逼而又高门槛的商业模式:

相对于汽车的汽车零部件,汽车座椅应该是最苦逼最复杂的重资产生意模式了。

汽车座椅是极其复杂的大总成件,由上百种零部件构成,核心三大部件为骨架、发泡、面套,此外还要集成了核心机构件、安全气囊、 通风加热按摩等各类舒适性系统等零部件,各部件工艺不同 、核心要素与属性也不同,这导致座椅总成的供应链很长且复杂,这对座椅厂的供应链管理水平、生产制造效率、总体的管理水平要求很高,只要你去看下继峰股份、天成自控的财报,管理费用动辄就占营收的8%以上,而生产制造成本占总成的25%以上。而同时座椅的尺寸又很大,又是定制开发,不是那么规则,运输成本很高。这导致座舱供应商必须在车厂旁边就近配套,才能降低物流成本,同时提升供应商效率。从以上的核心特性分析来看,你会发现汽车座椅如下核心商业特性:

1、重资产投入,基础成本刚性;

2、面向To B的定制开发,对下游的客户的议价能力不足,但又同时兼具安全属性(测试验证门槛高,安全件相关)与消费属性(乘客使用的),同时如果不能做产业链上游的整合,系统集成,两头受挤压,很难盈利;

3、对管理团队的管理水平要求极高,核心竞争力很大一部分取决于成本竞争力,这就要求要有非常高的管理效率,包括供应链管理水平,生产制造管理管理水平,这些都是成本的大头。

可能正式因为乘用车座椅的以上核心特性,在中国新能源汽车产业链整体崛起的大背景下,其他汽车零部件已经崛起的七七八八了,但乘用车座椅看来会像是最后一个被中国厂商攻破的堡垒(现在全球80%的份额被李尔、安道拓、佛吉亚、麦格纳等占据),不过这才刚开始,继峰股份就是突在最前面的排头兵。

二、乘用车新能源化趋势下的行业格局与产品逻辑发生变革,给中国零部件厂商带来崛起的机会。

汽车智能化大趋势与中国市场竞争内卷下带来的汽车座椅合作模式、智能化、消费属性显性化与个性的改变。如何理解这个核心结论呢:

因为竞争内卷,车厂在座椅智能化与消费属性显性化与个性的改变投入加大,导致车厂在乘用车座椅的自研投入加大。什么座椅通风、座椅加热、座椅记忆、座椅按摩、零重力座椅、女王座椅等都开始从无到有,从高端豪华往中端甚至极致性价比配置卷。这带来如下关键改变:座舱总成由座椅tier 1整体开发与供应的模式被打破,变成了车厂与tier 1合作开发的模式,车厂负责座椅的智能化开发开发与座椅的总体产品定义,tier 1负责模块化的开发与系统集成、测试验证。同时开发迭代效率要求提升,由原来的2~3年变成了6个月~1年。这因为这个变化,座椅零部件的原有的已经固化了几十年的竞争格局终于被打破了,中国座椅零部厂商崛起的机会来了。同时因为座椅智能化与消费属性的显示,就目前而言,座椅通风、座椅加热、座椅记忆、座椅按摩、零重力座椅、女王座椅等等这些智能化与消费属性的配置率也还很低,单车价值也会持续提升,市场规模在开始扩大,如果国产厂商能起来,这将是一片星辰大海,我的判断是必然会起来,只是节奏与时间的问题。

基于以上座椅零部件产业变化趋势、产品变化趋势,国产厂商几乎从零开始,中国新能源车汽车产业链具备全球竞争力的背景下,国产座椅零部件厂商也极高的概率迎来大的机会。

基于投资优先选头部的原则,相对于天成自控,我会更看好继峰股份。

三、关于继峰股份业务与财务数据的分析,及2025年,2026年能达成的测算。

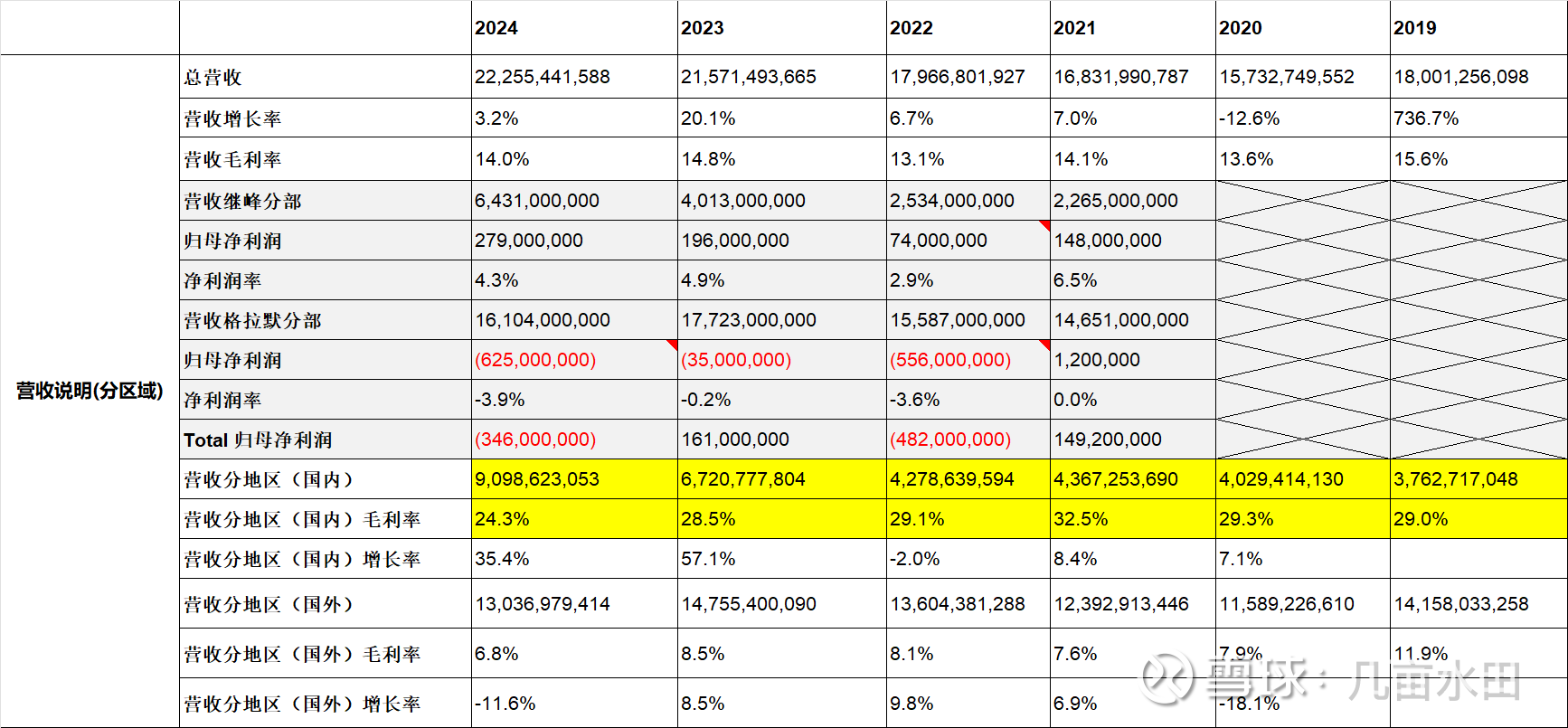

继峰股份2019年并购格拉默,并购格拉默之前,营收在约20亿左右,毛利率接近35%,净利润率15%以上,主要产品是头枕、扶手箱等零部件,典型的小而美。格拉默营收180亿元左右,以德国为本部,业务遍及欧洲、美洲、亚太,产品主要是中控内饰、商用车座椅,继峰并购格拉默是典型的蛇吃象。当下来回过头来看,继峰并购格拉默相当失败,基于继峰的管理水平,人才储备,文化的冲突,格拉默积累的一系列的管理问题,还有座椅内饰产品的复杂性等因素,当然继峰运气也很差,并购格拉默的之后马上发生了新冠疫情,更加叠加了整合的困难。之后格拉默欧洲与美国年年亏损,继峰深陷格拉默的泥潭整整5年,一个人有多少5年,投资一个周期基本也是5年定输赢。

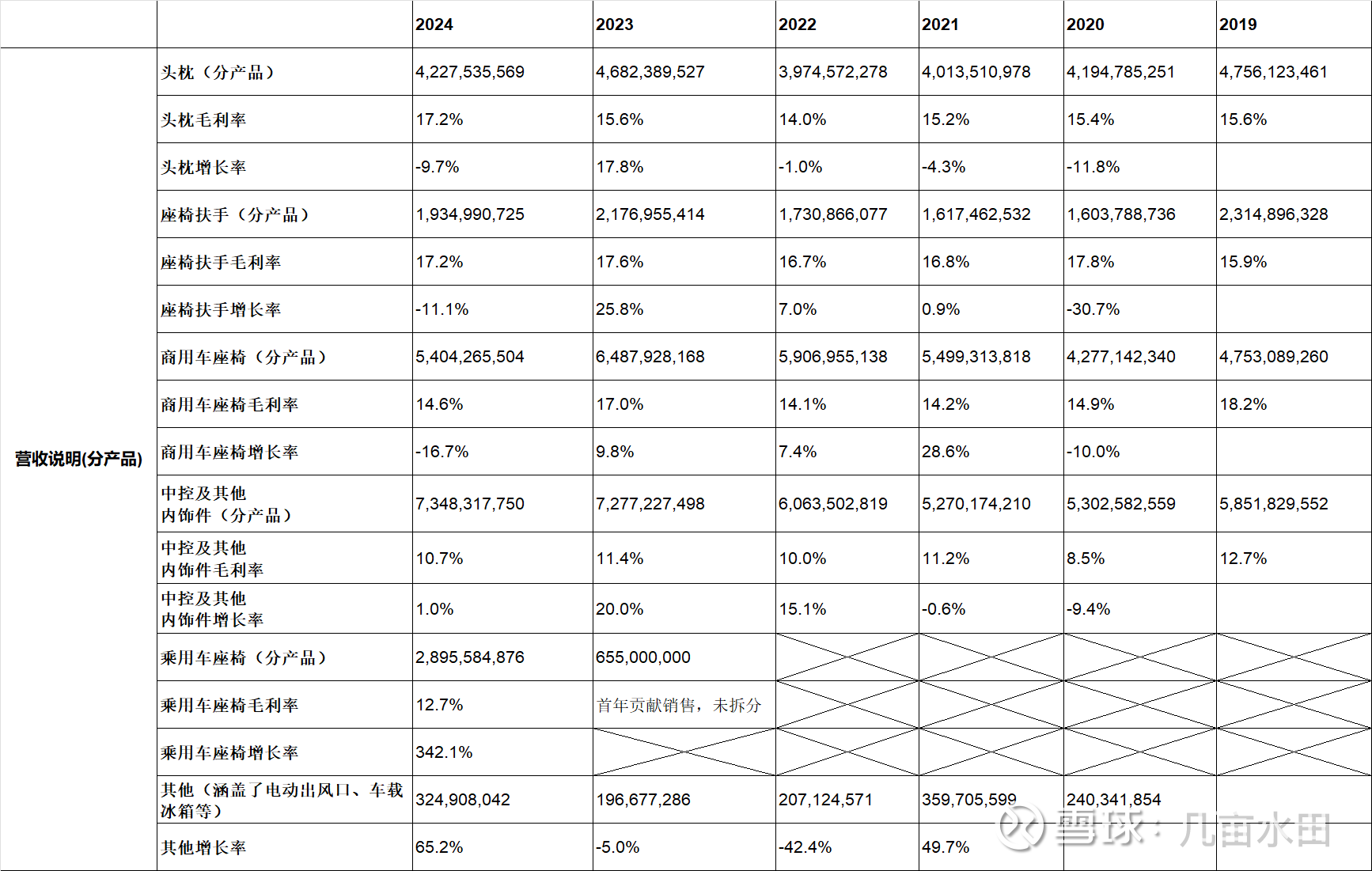

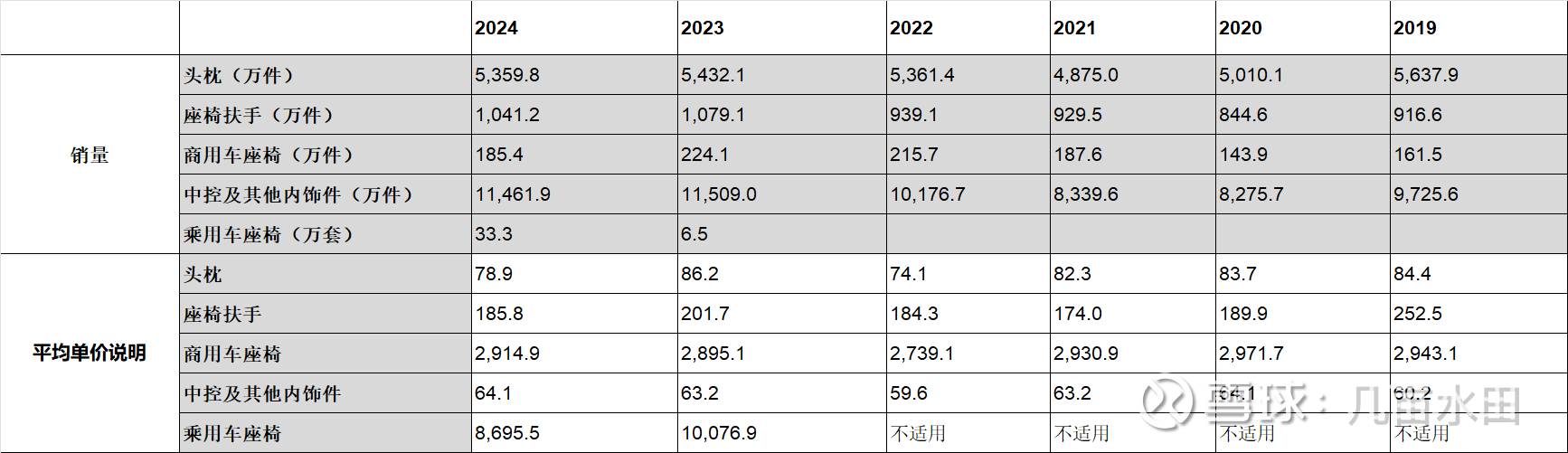

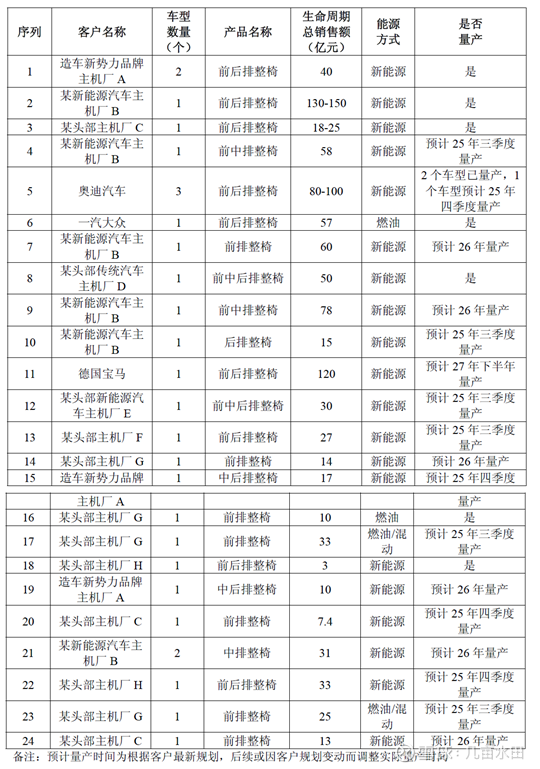

在这5年,看继峰股份每年的财报,都会重点去讲针对格拉默做了很多的深度的整合,但效果看起来真的一般,然后就是大笔的商誉减值,再到去年大亏血卖掉美国格拉默部分的业务。从2025年的半年报来看,好像有迎来了困境反转的时刻,2021年以来,公司整体毛利率首次站上15%;2021年以来,格拉默分部首次迎来盈利(不多,2025年上半年格拉默分部营收76亿,利润0.93亿)。同时继峰协同格拉默孵化的乘用车座椅业务也从2024年迎来的大爆发,2023年营业额6.5亿,2024年28.9亿,根据继峰股份股权激励的指引测算,2025年乘用车座椅90%以上概率超过50亿,2026年乘用车座椅80%以上概率接近100亿。这是乘用车座椅的大爆发时刻,从财报及业务数据来看,2024年乘用车座椅开始接近盈亏平衡,2025年乘用车座椅约贡献1~1.5亿的利润。同时随着乘用车座椅的销售额的爆发,规模效应的显现,乘用车座椅2026年将开始贡献不菲的净利润,预测估计在4~5亿元之间。同时继峰股份对格拉默海外的今年的经营目标是盈亏平衡,不过目前从国外营收的毛利率情况来看,这个挑战依然会比较大,今年达成的概率会比较低。

基于以上的逻辑及结合各产品线、各区域业务的拆分,及结合继峰的一些公开的报告及我对这个行业的理解的测算,2025年继峰净利率在5.7亿左右,2026年净利润在9.5亿左右,先把数据放在这,看会不会被啪啪打脸,然后根据季报及中报后面再迭代校正。

四、给继峰股份估值

基于20倍PE,如果以上逻辑实现,2025年对应内在价值110亿元,2026年对应内在价值190亿,当下继峰股份市值160亿元。如果以上乘用车座椅的业务逻辑实现,我认为光乘用车座椅估值就值这个数(基于继峰2025年中报给出的前置订单指引,及乘用车座椅相关的股权激励目标来看,实现概率是相当的高)。那继峰的传统的业务及格拉默业务就算白送,这个安全边际看起来还可以。

五、我的策略与行动。

先买入继峰股份的低仓位,然后看其三季报的情况,继续验证以上的逻辑,从贝叶斯概率再来调整仓位的比重。