松原安全三季报小评及其他乱七八糟

几亩水田

· 广东

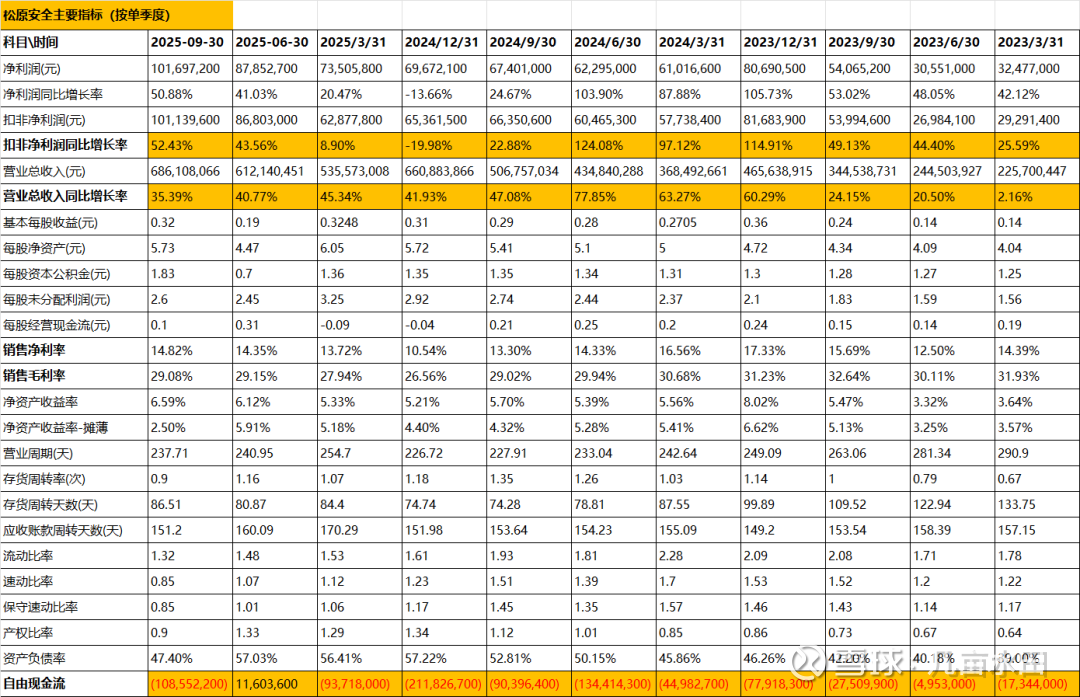

1、先小点评一下松原安全25Q3核心业务业绩指标,单季度的核心指标如下:

25年Q3营收同比增长35.39%,扣非净利润增长52.43%,净利润率增长50.8%。扣非净利润增长快于营收是超出我预期的,因为在这快速扩张期的企业,我一直认为营收是优于利润的,松原安全前几季度也一直是这样的。我详细去看了下合并利润表,利润改善的原因是综合的,主要是销售费用的下降、信用减值的减少造成。

这业绩不管资本市场怎么看,反正是超我预期的。

毛利率稳定在29%左右,净利润率回升到了接近15%,在汽车零部件这么卷的行业,有这样优异的财务数据,而且其营收规模还不大,说明松原安全的综合竞争力在业内还是有几把刷子的。

对比均胜电子安全业务(核心也是安全气囊,安全带等)的毛利率只能做到16%左右,而且松原的营收规模只有均胜电子的约1/10(不是对比均胜电子整体,只是对比均胜电子汽车安全系统业务),真是为其的管理效率、管理水平

点击查看全文