结构件巨头再突破:蓝思科技切入北美机器人链,开启千亿级增长!

蓝思科技入局:消费电子龙头的“第二曲线”质变 1.1 定点事件复盘与Figure AI供应链的标杆效应

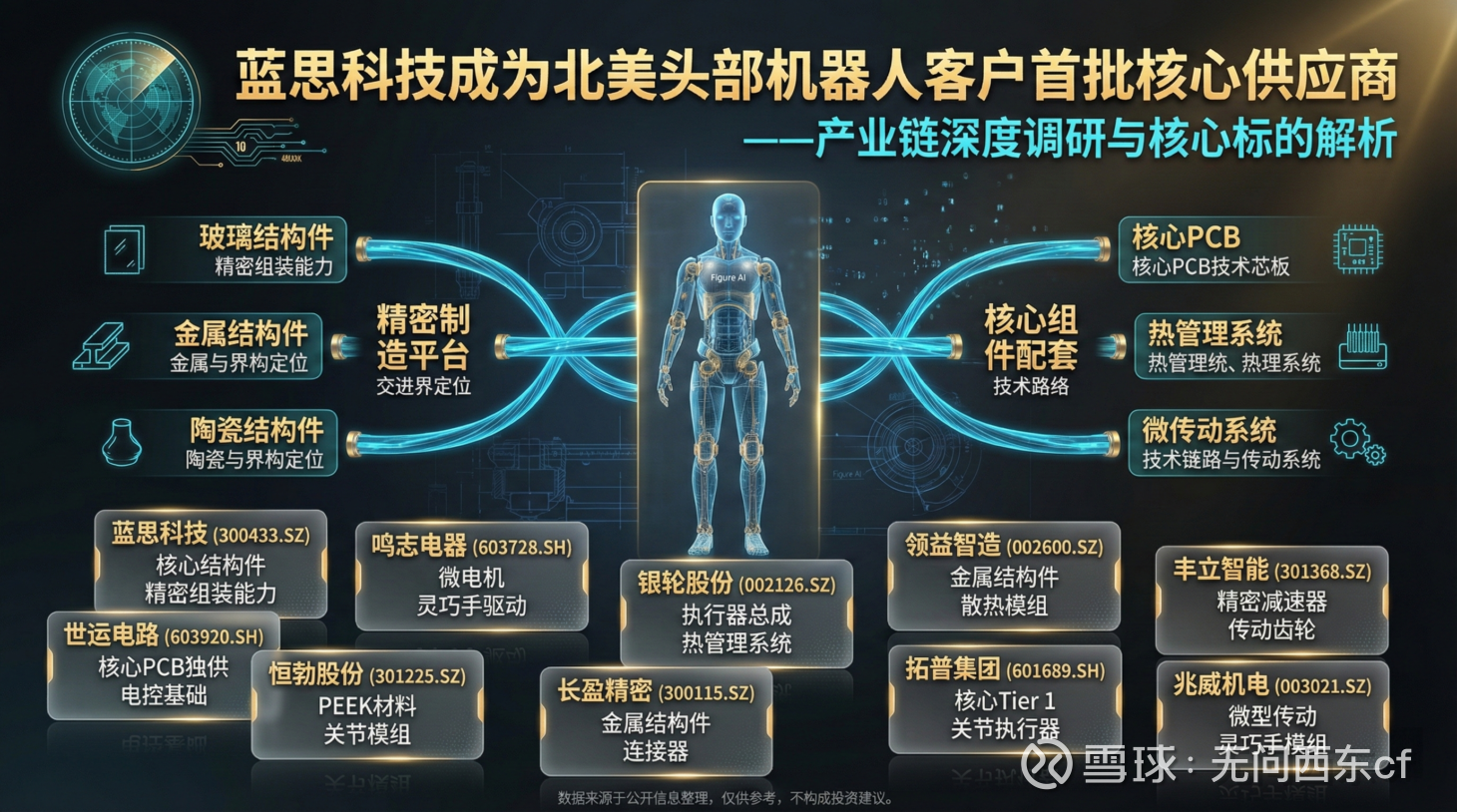

财经圈这段时间都在盯着蓝思科技。大家都知道它是做果链起家的,但这回动静不一样。产业链传出来的消息很硬:蓝思成了北美头部机器人客户的首批核心供应商。这个“头部客户”,圈子里默认就是Figure AI。

Figure AI什么来头?它是现在硅谷最红的人形机器人独角兽。背后站着OpenAI、微软、英伟达和亚马逊。这些巨头不缺钱,缺的是能把图纸变成实物的顶级制造能力。Figure AI选择供应商,眼光毒辣得狠。

这是一次典型的“降维打击”。很多人觉得做手机壳和做机器人是两码事。其实错了。消费电子对精度的要求是以微米计的。手机中框、防护玻璃、陶瓷背板,这些东西的加工难度早被蓝思玩透了。人形机器人现在最缺的就是这种能大规模、高精度出货的精密结构件。蓝思进场,直接把AI硬件的制造门槛拉到了手机工业的高度。

蓝思不再只是那个“玻璃大王”。它拿出来的武器库很全:金属、陶瓷、蓝宝石,还有全套的组装工艺。机器人需要外壳轻便,需要关节抗压,需要传感器窗口透光且坚固。这些需求,蓝思的库房里全有现成的方案。

拿下首批核心供应商身份,这事儿战略意义极大。机器人供应链现在还是“蛮荒时代”。谁先跨进去,谁就能跟客户一起定标准。这种技术壁垒不是靠砸钱能追上的。它是靠无数次良率磨合、无数个工艺节点堆出来的。一旦卡住了位,后面的长尾订单几乎就是板上钉钉。这是一种深度的利益绑定,也是未来几年最稳的业绩压舱石。

1.2 核心竞争力拆解:精密制造能力的迁移与平台化优势

蓝思的底气,在于它的精密组装业务。很多人看蓝思,只看到那块玻璃。其实那只是冰山一角。看看现在的手机中框,结构复杂得像迷宫。蓝思能把玻璃、金属、甚至陶瓷完美地嵌在一起。这种平台化的制造能力,移植到机器人身上简直是天作之合。

人形机器人的身体结构很特殊。它需要大量的精密结构件来支撑动力系统和传感系统。以前这些活儿可能找个机加工厂就做了。但现在要量产,要跑得快,还要长得帅,普通工厂干不了。蓝思在消费电子领域练就的“绣花功夫”,正好补齐了机器人量产最弱的一环。

研发投入这块,蓝思从来不手软。为了搞定那些高强度、轻量化的新材料,蓝思攒了厚厚一叠专利。机器人要减重,可能就要用到高强度铝合金或者特种复合材料。蓝思的模具研发和材料科学储备,能让它在客户提需求的第一时间就给出最优解。这种响应速度,是小厂没法比的。

规模效应和供应链管控,是蓝思的护城河。做过制造业的都懂,做一个样机不难,难的是做十万个,而且每个都要一模一样。蓝思在果链里摸爬滚打这么多年,对良率的控制几乎到了病态的地步。这种成熟的生产管理体系,是北美大客户最看重的东西。他们不怕你贵,就怕你交不出货,或者货不对板。

这就是蓝思的“第二曲线”。它的估值逻辑正在发生质变。以前市场把它当成一个周期性的电子零件厂。现在,它是一个人工智能硬件的底层基础设施平台。未来3到5年,随着机器人从实验室走进工厂和家庭,结构件的需求会呈指数级增长。这张“机器人结构件”的入场券,蓝思拿得很稳。这不仅仅是业绩的增量,更是整个公司身价的重塑。这种跨界,跨得非常有力量。

2.1 “灵巧手”与核心执行器阵营:微型化与高精度的技术壁垒 鸣志电器(603728.SH):步进电机与直流无刷电机的技术领跑

人形机器人的“手”最难做。Figure AI的灵巧手要求极高,既要轻,又要力矩大。鸣志电器在微电机领域是真正的全球玩家。他们在空心杯电机和步进电机上的积淀太深了。Figure AI选中鸣志,看中的就是这种微型化驱动的稳定性。空心杯电机这种东西,以前多用在医疗器械和实验室设备上。现在人形机器人要搞大规模量产,鸣志的驱动组件成了绕不开的刚需。他们已经切入了Figure AI的供应链,这本质上是技术溢价。

丰立智能(301368.SZ):小模数齿轮与精密减速器的突围

手稳不稳,全看齿轮。丰立智能专注的是小模数齿轮。这种精密传动件是关节机构的心脏。人形机器人的灵巧手有几十个自由度,每个自由度都需要极高精度的减速机构。丰立的产品能直接影响机器人的运动细腻程度。他们和北美客户走得很近。在精密传动这个赛道,国产化替代已经到了爆发点。随供应链体系越来越完善,丰立的先发优势会直接转化成财报里的订单增量。

兆威机电(003021.SZ):消费电子精密微传动逻辑的完美复刻

兆威机电是玩微传动的老手。以前手机升降摄像头、智能屏旋转,用的都是他们的行星减速器。这种“微型化”的制造逻辑,跟人形机器人完美契合。机器人身上很多末端执行器空间极小,普通减速器塞不进去。兆威的微型齿轮箱解决了这个问题。蓝思入局的消息其实是给兆威这种公司投了赞成票。市场开始意识到,能在手机这种方寸之地玩转传动的公司,做机器人也是一把好手。

技术协同逻辑:消费电子背景企业为何适应更灵快

这叫基因决定论。消费电子厂商天生就有成本控制和大规模交付的本能。机器人现在就缺这两个东西。精密传动不再是实验室里的工艺品,它需要几万台、几十万台地生产,还得保持一致性。消费电子背景的企业见惯了大场面。他们对公差的敏感度、对良率的执着,是传统重型机械厂比不了的。

2.2 电控、热管理与高阶PCB:机器人“大脑”与“血管”的升级 世运电路(603920.SH):高阶HDI与类载板技术的应用

人形机器人的大脑和神经系统得塞在极窄的空间里。世运电路的高阶HDI板(高密度互连)就是解决这个问题的。普通的电路板叠层不够,信号传输会延迟。Figure AI要处理海量的视觉和触觉数据,PCB必须够强。世运在类载板技术上的积累,刚好对上了机器人电控系统轻量化、集成化的路子。这东西就是机器人的“神经中枢”。

银轮股份(002126.SZ):从汽车热管理到机器人热管理的迁移

别小看发热问题。机器人关节在高负荷下,电机会产生巨大的热量。热散不掉,性能就会打对折。银轮股份是做汽车热管理出身的。他们研发的关节模组冷却系统,现在是人形机器人的标配。他们拿到了Figure AI的订单。这说明汽车工业的成熟技术在机器人领域同样吃得开。冷却模组是高负载运行的保命件。

领益智造(002600.SZ):精密冲压与散热模组的深度绑定

领益智造是做精密件的巨头。他们在Figure AI链条里供应的是模切件、金属结构件和散热模组。这种小而精的零部件,人形机器人身上有成千上万个。领益的优势在于精密冲压和组装的自动化程度。他们能把成本压到极致。这是大规模量产阶段最核心的竞争力。领益和Figure AI的深度绑定,再次证明了精密制造在机器人供应链里的不可替代性。

供应链成熟度验证:从单点突破到系统化供应

现在的信号很明确。以前大家只是在实验室里谈方案。现在蓝思、领益、银轮这些大厂全部入场,说明量产就在家门口了。北美大客户的订单不再是毛毛雨,而是实打实的落地。这种系统化供应能力的形成,标志着人形机器人正式进入了工业化阶段。

2.3 结构件标杆对比:国产厂商在北美链中的卡位与博弈 长盈精密(300115.SZ):与蓝思科技的对标分析

长盈和蓝思一直是老对手。在机器人赛道,长盈布局很早。他们主攻铝合金和钛合金加工。钛合金这种材料,硬度高,重量轻,是高端机器人的首选。长盈在金属结构件上的积累,让他们在北美大客户链条里站稳了脚跟。蓝思拿了定点,长盈同样也在受益。这两家公司在精密制造上的优势各有千秋。蓝思更强在全材料平台,长盈在特定金属工艺上有独门秘籍。

恒勃股份(301225.SZ):高性能PEEK材料应用的前瞻性布局

未来的机器人一定是越走越轻。恒勃股份玩的是PEEK(聚醚醚酮)材料。这东西是工程塑料里的“天花板”。它的比强度极高,能替代金属做关节结构件。恒勃在材料端和精密模具端的布局,抓住了减重增效的痛点。这种新材料的应用,是国产结构件厂商实现弯道超车的机会。

拓普集团(601689.SH):Tier 1龙头的地位稳固

拓普是真正的总成大佬。他们在特斯拉链条里的地位谁都动不了。作为关节执行器总成供应商,拓普已经走到了Tier 1的位置。蓝思这些结构件供应商定点了,最后很多都要交到拓普这种总成厂手里。拓普不仅供货,还参与技术沟通。他们在整个板块里具有极高的定价权和行业地位。

供应链准入门槛分析:顶级客户对国产能力的集体认可

北美这些头部客户为什么选中国供应商?因为除了这里,全球没有第二个地方能提供这么完整、这么高效的精密制造链条。从PCB到热管理,从精密齿轮到外壳结构件,中国厂商已经形成了集群效应。这种高门槛的认证一旦通过,后续的扩产潜力是巨大的。这不只是个别公司的胜利,是整个中国精密制造工业的集体外溢。

3.1 北美机器人产业竞速:Figure AI 与 Tesla Bot 的协同与竞争

Figure AI 背后站着 OpenAI,特斯拉背后站着马斯克。这是全球最顶级的两场豪赌。Figure AI 迭代速度快得惊人。他们不自己造零件,而是把订单撒向全球最强的供应链。特斯拉走的是全栈自研的路子。这两条路线现在汇合了。目标只有一个:2026 年大规模量产。

蓝思科技这时候进去,意义完全不同。它证明了中国精密制造在顶级 AI 硬件里的不可替代性。大家看仔细了。拓普集团、长盈精密这些标的,现在是“两头吃”。他们既在特斯拉的链条里,也进了 Figure AI 的名单。这种双龙头驱动,给供应商带来的业绩弹性是核弹级的。

中国供应链的角色变了。以前我们是代工,是卖苦力。现在是共研。Figure AI 的图纸发过来,只有中国厂商能以最快速度做出样件,还能给出改进建议。蓝思能把玻璃和金属玩出花来,这就是硬实力。蓝思的定点是个信号。它标志着整机拼图已经完整。硬件层面的“0 到 1”基本走完,剩下的就是规模化后的成本压制。

3.2 “0 到 1”到“1 到 N”:2026 年量产节点下的业绩兑现节奏

圈内人都盯着 2026 年。这是一个生死线。之前的行情是炒预期,现在要看报表了。人形机器人的估值有三个台阶。第一阶是原型机,大家看个热闹。第二阶是小批量产,考验的是良率。第三阶是大规模商业化,那是拼成本和交付。

蓝思、鸣志这些标的,现在的 PE(市盈率)正在重构。以前做手机零件,市场给 15 倍、20 倍。现在机器人业务只要占到营收的 15%,市场就敢给 40 倍、50 倍。这就是估值溢价。我们要算账。假设 2026 年 Figure AI 出货量达到 5 万台,对蓝思结构件的增量贡献是多少?对鸣志微电机的增量又是多少?数据很可观。

资本开支骗不了人。去看看这些公司 2026 年的定增计划和产能扩建。谁在疯狂买设备,谁在招机器人领域的算法工程师,谁就是真的在干活。蓝思的精密制造平台已经搭好了,它现在的任务是把多余的产能迅速切换到机器人这条线上。这种切换成本极低,毛利却极高。

3.3 风险提示与策略建议:如何筛选具备持续爆发力的标的

这个赛道很热,但陷阱也多。最大的风险是技术路径闪了腰。灵巧手方案一旦改了,有些做齿轮的可能就没戏了。液压驱动还是电力驱动,现在还没定死。万一北美大客户突然换了思路,供应链就要大洗牌。

地缘政治也是个阴影。过度依赖单一北美客户,风险太高。所以要选那些“三栖”标的。要在消费电子站得住,汽车电子有积累,机器人赛道能领跑。蓝思就是这种典型。它有平台化的延伸能力,就算机器人这边有波动,手机和汽车的业务也能兜底。

选股逻辑要变。不要只盯着那些只有“机器人概念”的小票。要选全球化供应经验丰富的。这种公司见过大世面,知道怎么跟硅谷那帮人打交道。他们对品质的要求是刻在骨子里的。

蓝思科技这次定点,是 A 股机器人板块的分水岭。这标志着炒作阶段结束,逻辑落地阶段开始。那些真正能把精密制造能力变现的公司,才会笑到最后。这不是短线投机,这是未来十年的长坡厚雪。硬仗还在后面。