半导体国产替代的下半场:从点状突破到全产业链共振,谁将是下一个“弄潮儿”?

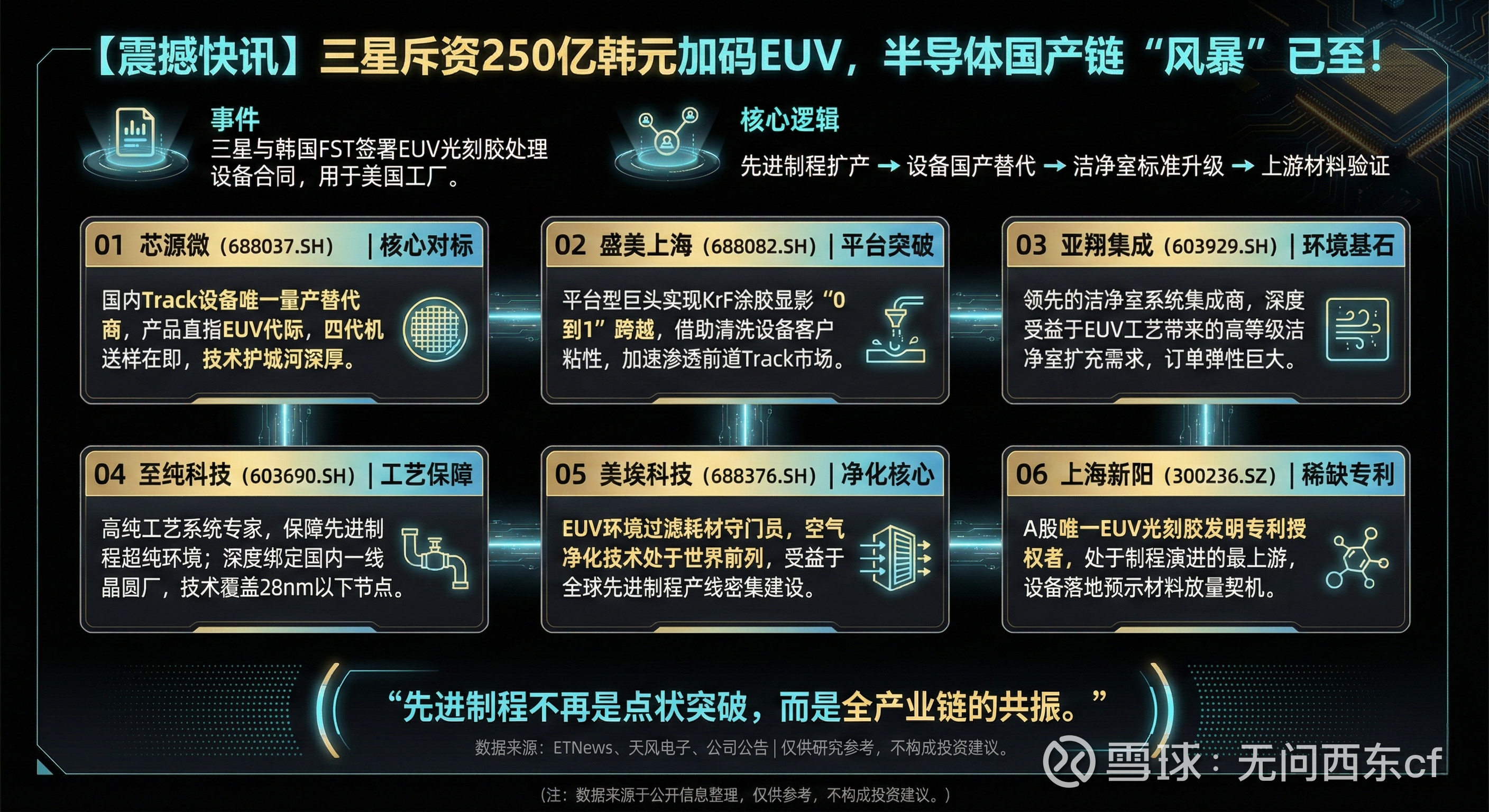

近期,全球半导体产业的一则消息再度引爆市场神经:三星宣布斥资250亿韩元,与韩国FST公司签署EUV光刻胶处理设备合同,用于其位于美国的代工厂。

这并非一次简单的设备采购。在半导体这个高度精密且全球化的产业中,巨头的每一个动作都是风向标。三星在EUV领域的持续加码,本质上是在3nm及以下先进制程赛道上的疯狂竞速。而对于大洋彼岸的中国半导体产业链而言,这不仅仅是竞争的压力,更是国产替代从“成熟制程”向“先进制程”跨越的冲锋号。

正如快讯所言:“先进制程不再是点状突破,而是全产业链的共振。” 当EUV光刻机的轰鸣声响起,随之而来的不仅仅是光刻环节的革新,更是涂胶显影、高纯工艺、洁净环境乃至上游材料的全面升级。一场属于国产半导体链的“风暴”,已经悄然至。

一、EUV制程的“生态图谱”——为什么它是必争之地?

要理解三星增资的意义,必须先理解EUV在现代半导体中的核心地位。摩尔定律正在逼近物理极限,而EUV(极紫外光刻)是通往2nm甚至更深领域的唯一入场券。

1.1 从多重曝光到EUV:效率与成本的极致博弈

在7nm及更早的制程中,业界常用多重曝光(Multi-patterning)技术来突破DUV光刻机的极限。但这带来了工序翻倍、良率下降和成本激增。EUV的出现,将复杂的工序化繁为简,虽然单台设备价值数亿美金,但在量产阶段,它却是降低单颗芯片成本的关键。

1.2 牵一发而动全身:EUV对周边环境的“变态级”要求

EUV光刻并不是把机器买回来就完事了。由于EUV光的波长极短(13.5nm),极易被绝大多数物质吸收。这意味着:

光刻胶必须重新研发: 传统的化学放大胶已无法满足高灵敏度要求。

环境必须绝对洁净: 任何微小的尘埃在13.5nm波长下都是“遮天蔽日”的障碍。

工艺系统必须超高纯: 气体、化学品的纯度需要达到PPT级(万亿分之一)。

这种“变态级”的要求,恰恰为国内那些在细分领域深耕、敢于挑战高难度的企业腾出了巨大的替代空间。

二、核心逻辑拆解——四大维度看国产替代的深层机遇

三星的增资指向了其美国工厂,而国内厂商的机遇则在于建立一套不依赖于美系技术的自主供应体系。

2.1 先进制程扩产:规模效应的必然选择

随着国内芯片设计公司对先进制程的需求爆发,国内代工厂(如中芯国际、华虹等)的扩产逻辑已经从“扩规模”转向“升工艺”。每一座新产能的投建,都是一次国产设备和材料的现场教学。

2.2 设备国产替代:从“能用”到“好用”的跨越

过去,我们解决的是“有没有”的问题。现在,以芯源微、盛美上海为代表的企业,正在解决“快不快”和“稳不稳”的问题。在涂胶显影、清洗设备等核心环节,国产化率正在从10%向30%甚至更高迈进。

2.3 洁净室标准升级:隐形冠军的爆发点

很多人关注芯片本身,却忽略了制造芯片的“底座”。先进制程对洁净室的要求是指数级提升的。空气过滤、分子污染控制不再是基础配套,而是影响良率的关键技术。美埃科技、亚翔集成等企业,正是这一赛道的“护航者”。

2.4 上游材料验证:长坡厚雪的黄金赛道

材料是半导体的基石。光刻胶、电子特气、靶材等领域,由于技术壁垒极高,一度是国产化的“硬骨头”。但在先进制程的倒逼下,国内厂商如上海新阳在EUV光刻胶领域的专利突破,预示着材料端的放量契机已近在咫尺。

三、重点标的深研——谁是国产链的“定海神针”?

在这一轮半导体国产化浪潮中,我们梳理出了六家具有代表性的领军企业,它们分别代表了工艺保障、平台突破和材料稀缺性。

1. 芯源微(688037.SH):国内Track设备的孤勇者

核心对标: 在涂胶显影设备(Track)领域,芯源微是国内唯一能实现量产替代的厂商。

深度分析: Track设备作为光刻机的“贴身管家”,技术壁垒极高。芯源微的产品已直指EUV代际,其四代机送样在即。这意味着,一旦国内先进制程产线开启,芯源微将是第一批吃肉的人。它的技术护城河深厚,是典型的“卡脖子”突破型选手。

2. 盛美上海(688082.SH):平台型巨头的扩张野心

平台突破: 盛美上海不仅仅在清洗设备上做到了极致,更在KrF涂胶显影上实现了“0到1”的跨越。

深度分析: 平台型公司的魅力在于客户粘性。盛美凭借在头部代工厂积累的良好口碑,能够迅速将新品渗透进客户产线。这种“以点带面”的策略,使其在国产替代的进程中具备更强的抗风险能力。

3. 亚翔集成(603929.SH):先进制程的环境基石

环境基石: 作为领先的洁净室系统集成商,亚翔集成深度受益于先进制程对高等级洁净室的需求。

深度分析: 先进制程的扩产意味着更多的订单弹性。当三星、中芯等巨头加码EUV,对环境的要求提升,亚翔集成的订单不仅是数量的增长,更是毛利率的溢价。它是半导体基建领域的“卖水人”。

4. 至纯科技(603690.SH):超纯环境的工艺保障

工艺保障: 高纯工艺系统专家,保障先进工艺所需的超纯液体和气体环境。

深度分析: 至纯科技与国内一线晶圆厂深度绑定,技术覆盖已下探至28nm以下节点。在先进制程中,任何一点化学污染都会导致整片晶圆报废,至纯科技提供的不仅是设备,更是“安全感”。

5. 美埃科技(688376.SH):EUV环境过滤的守门员

净化核心: 空气净化技术处于世界前列,特别是在EUV环境过滤耗材上具备极高壁垒。

深度分析: 全球先进制程产线的密集建设,为美埃科技提供了源源不断的海外和国内需求。其过滤耗材具有高频、刚需、高附加值的特点,是半导体赛道中少见的兼具“成长性”与“确定性”的标的。

6. 上海新阳(300236.SZ):稀缺专利的材料先锋

稀缺专利: A股唯一获得EUV光刻胶发明专利授权的企业。

深度分析: 半导体材料的国产化是最后的堡垒。上海新阳处于制程演进的最上游,随着国产设备的落地,相应的配套材料将迎来放量契机。其专利储备不仅是技术的证明,更是未来市场份额的入场券。

四、行业趋势展望——从点状突破到全产业链共振

站在2026年的时点回看,半导体国产化的路径已经异常清晰。

趋势一:国产化进入“深水区”

以前我们可能只是替换个阀门、换个泵组,现在我们要替换的是整套涂胶显影系统,是EUV级别的环境控制。这种“深水区”的突破,意味着国产厂商的产值将从几亿、十几亿,向百亿级跨越。

趋势二:供应链的协同共振

先进制程的国产化不是一家公司能完成的。当芯源微的设备进入产线,需要配合上海新阳的光刻胶,需要美埃科技的净化系统。这种产业链上下游的“团战”,将形成巨大的生态合力,让国产半导体在面对外部压力时更具韧性。

趋势三:国际化竞争力的提升

三星在美投资,其实也给了国产厂商一个启示:只有在全球市场上具备竞争力的技术,才是真正的硬核技术。随着国内厂商在先进制程上的磨砺,未来我们不仅能满足内需,更具备了出海角逐全球订单的实力。

半导体从来不是一个属于平庸者的赛道。

三星250亿韩元的加码,仅仅是这场全球先进制程军备竞赛的一小步。但这一步所带动的技术迭代和需求爆发,正像一场飓风,横扫整个产业链。对于那些在寒冬中坚守研发、在封锁中寻求突破的国产企业来说,这不仅是挑战,更是千载难逢的黄金机遇。

先进制程不再是点状突破,而是全产业链的共振。在这个波澜壮阔的时代,我们正见证着中国半导体产业从追随者向领跑者的华丽蜕变。