TONGE2022

· 广东

$华胜天成(SH600410)$ $高新发展(SZ000628)$ $英伟达(NVDA)$

华胜天成 :股权激励绑定华为昇腾生态核心团队,战略转型算力服务商迈出关键一步。

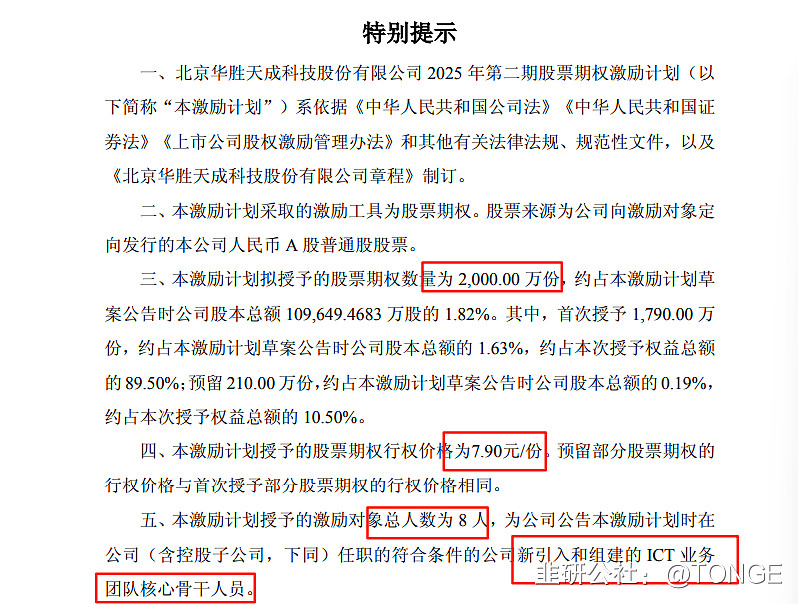

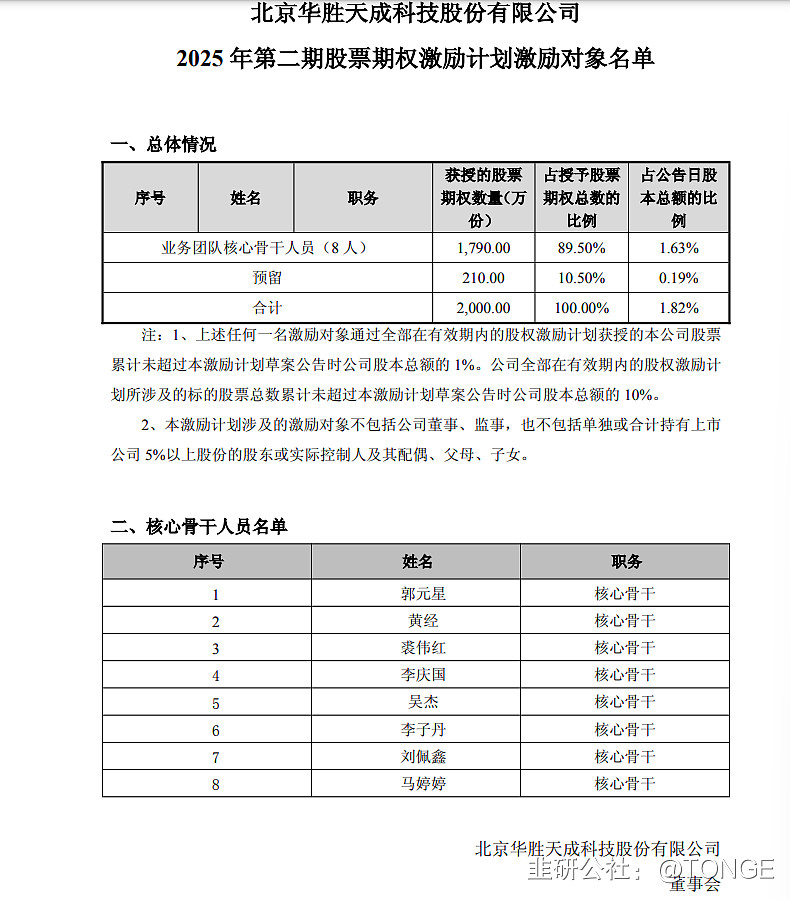

一、 股权激励计划关键信息

关键解读:

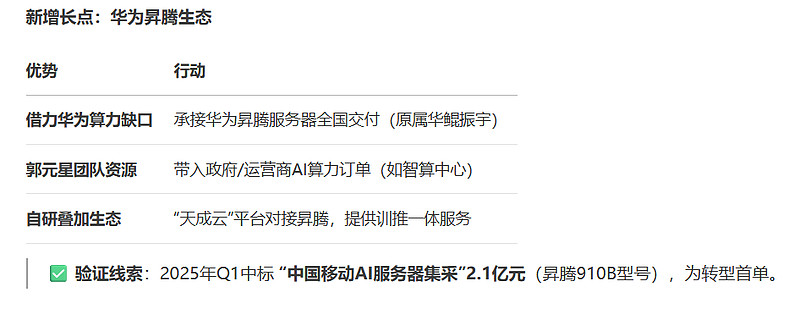

精准绑定华为系人才:郭元星等来自华鲲振宇(华为昇腾最大服务器合作伙伴),预示公司将深度参与昇腾AI服务器生态。

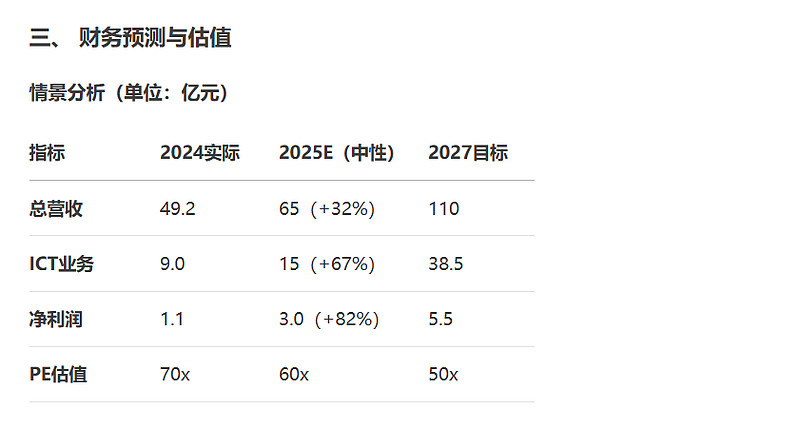

高增长目标明牌:2027年110亿营收目标较2024年(49亿)翻倍以上,ICT业务需3年增长5倍(2024年该板块仅9亿)。

折价激励显决心:深度折价+严苛解锁条件,倒逼团队背水一战。

二、 战略转型逻辑:从传统IT服务到算力运营

传统业务瓶颈

主营系统集成/云服务,增速疲软(2024年营收+5%,净利-18%)

毛利率持续下滑(2024年18.7% → 低于行业均值25%+)

新增长点:华为昇腾生态

三、 财务预测与估值

估值锚定

现价对应 2025E动态PE 45倍,高于IT服务板块(30倍),但低于纯算力厂商(中科曙光60倍)。

目标价测算:若2025年达成激励条件,给予PE 60倍 → 20元/股。

四、 核心风险

华为生态依赖症:

昇腾芯片供应受美国制裁影响(如2024年华为被限制造程)。

现金流压力:

ICT业务需垫资采购服务器,2024年经营现金流 -3.8亿元。

团队整合风险:

新老业务线资源争夺,传统IT部门或抵制变革。

五、 投资建议

“谨慎乐观,逢低布局”

短期(1年内):

现价12.91元对应中性估值,建议回调至12元以下 分仓布局。

催化剂:2025Q3新签单公告(需≥5亿级订单)。

中长期:

若2025年营收达65亿,估值切换至2026年PE 30x → 目标价20元。

(来自韭研公社APP)