$中邮科技(SH688648)$ $江波龙(SZ301308)$ $胜宏科技(SZ300476)$

中邮科技:斩获邮政速递超7000台无人车租赁项目核心份额,引领智能物流迈进规模化运营新时代

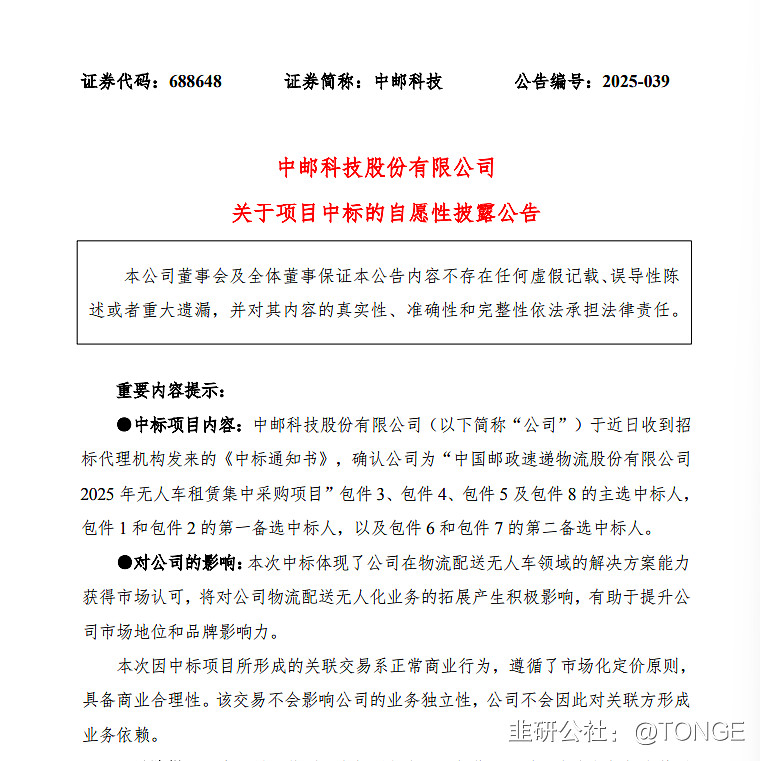

中邮科技此次在中国邮政速递物流的无人车大规模集采中,作为主选中标人斩获核心份额,预计涉及无人车数量超7000台。这不仅是公司历史上在无人车领域的最大订单,更标志着物流末端无人配送从技术验证和试点示范,正式迈入大规模、常态化、商业化运营的新阶段。中邮科技凭借其独特的“国家队”背景与技术积累,已成为本轮智能物流基础设施建设的核心力量与最大受益者。

一、 订单深度解读:规模与质量双丰收

斩获核心份额,奠定龙头地位:

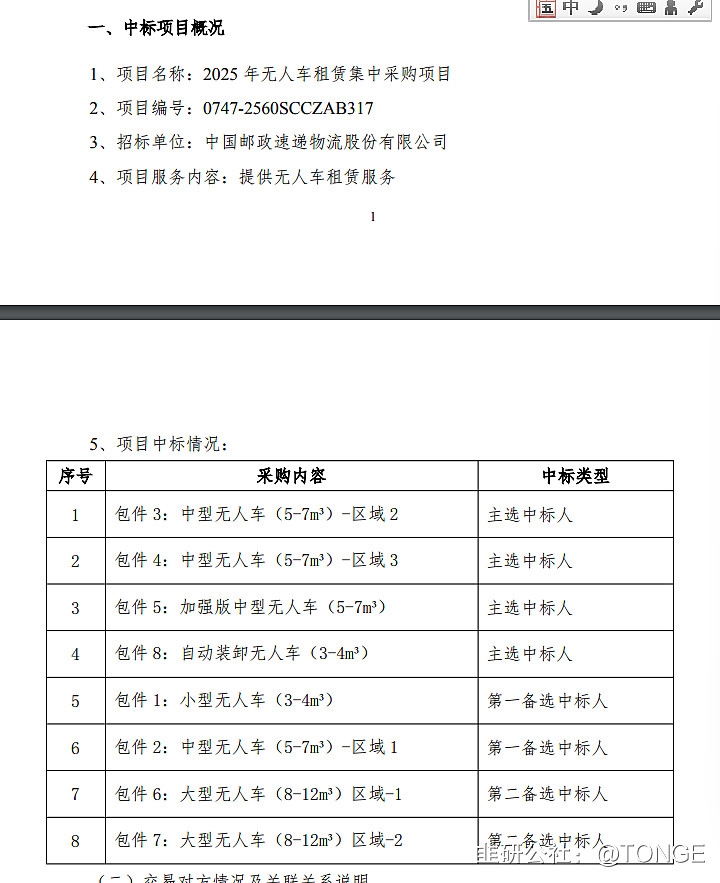

在本次集采的8个包件中,中邮科技在4个核心包件(包件3、4、5、8)中成为主选中标人。这些包件覆盖了中型无人车的主力容积段(5-7m³)及技术附加值更高的自动装卸车型,是未来无人车队构成的中坚力量。

此外,公司在小型和大型无人车包件中作为第一、第二备选,展现了其产品线的全面性与综合实力。根据行业估算,此次中邮科技作为主选中标人所对应的无人车采购数量预计将占本次集采总量的绝大部分,总量有望超过7000台,是一次质的飞跃。

模式创新:从“卖设备”到“供服务”,构筑长期价值壁垒:

本次项目采用 “租赁” 模式而非一次性售卖。这一模式转变意义重大:

对于客户(邮政速递):降低了前期资本开支,实现了轻资产运营,可以更灵活地根据业务流量按需配置运力。

对于中邮科技:将创造持续、稳定的现金流收入,商业模式从周期性的“项目制”设备销售,升级为可持续的“运营服务”模式。这有助于平滑业绩波动,提升公司估值水平。

深化绑定:服务模式下,公司需提供持续的维护、升级和运营支持,这将深化与核心客户的战略绑定,构筑深厚的护城河。

二、 影响分析:从业务利好到行业引领

对公司基本面的直接提振:

订单驱动:超7000台的订单规模将为公司未来1-2年的业绩提供强力支撑,无人车业务线收入有望实现数倍增长,成为公司增长最强劲的引擎。

技术验证:大规模实地运营将产生海量的场景数据,为公司迭代算法、优化车辆性能、降低运营成本提供无可替代的燃料,进一步巩固其技术领先优势。

降本增效:规模化采购和生产将有效降低单车成本,提升该业务的整体毛利率。

对行业发展的里程碑意义:

示范效应空前:中国邮政拥有中国最广泛、最深入的末端配送网络。其大规模启用无人车,为整个物流行业树立了标杆,将极大加速无人配送在“三通一达”、顺丰、京东以及即时配送领域的普及进程。

定义行业标准:作为国家级项目,其技术规范、运营标准和安全要求很可能成为行业事实标准。中邮科技作为核心设备与服务商,将深度参与标准制定,占据产业制高点。

引领规模化运营:此举证明无人车已不再是“噱头”或“展示品”,而是能够切实承担起日常配送任务、具备商业价值的运力单元。行业正式从“演示阶段”迈入“运营阶段”。

三、 核心优势与未来展望

“内生性需求”与“市场化能力”的完美结合:

市场普遍关心中邮科技与邮政体系的关联交易。本次中标恰恰证明了其独特的竞争优势:背靠中国邮政这一全球最大的潜在应用场景,为其产品提供了最佳的“内测”和“首发”平台。这种“内生性需求”是其他竞争对手难以复制的核心资源。

同时,公告强调交易“遵循市场化定价原则”,表明公司是在公平竞争中胜出,其产品在成本、性能、可靠性上已具备市场竞争力。这为其未来向外拓展第三方客户提供了有力背书。

未来展望:从“体系内”走向“全社会”:

短期,公司的重心是保障本次集采项目的顺利交付与稳定运营,夯实基本盘。

中期,凭借在邮政体系中积累的规模化运营经验和数据,中邮科技有望将其无人车解决方案打造为行业通用产品,大举拓展外部电商、本地生活、制造业等客户,开启更广阔的成长空间。

长期,公司有望从“无人车供应商”升级为“智慧物流末端整体解决方案提供商”,整合车辆、调度系统、充电换电网络,构建完整的运营生态。

四、 风险提示

合同签署风险:公司已提示尚未签署正式合同,最终金额、数量需以正式合同为准。

规模化交付与运营挑战:在短时间内生产、交付并运维数千台无人车,对公司供应链管理、质量控制和运维服务体系构成巨大考验。

技术迭代与竞争风险:自动驾驶技术迭代迅速,市场竞争激烈,公司需持续投入研发以维持领先地位。

结论

中邮科技此次中标,是一次 “天时(行业爆发)、地利(股东场景)、人和(自身实力)” 的共振。它不仅是公司发展的一个关键里程碑,更是中国智能物流发展史上的一个标志性事件。公司已牢牢占据无人配送规模化运营的赛道入口,其成长路径清晰,确定性高,行业龙头地位已然凸显。建议投资者高度重视其从“设备商”向“运营服务商”转型带来的长期投资价值。