德展健康,老牌药企的翻身仗

“全球首创” 疫苗,老牌药企的翻身仗

2026 年 2 月作为新疆国资委旗下唯一的医药健康上市平台,德展健康的前身是 1998 年上市的天山纺织,2016 年通过重组嘉林药业彻底告别纺织赛道,深耕药品研发、生产与销售,逐步布局生物多肽、工业大麻、医康养等领域,如今正站在从传统仿制药企业向创新药研发企业跨越的关键路口。

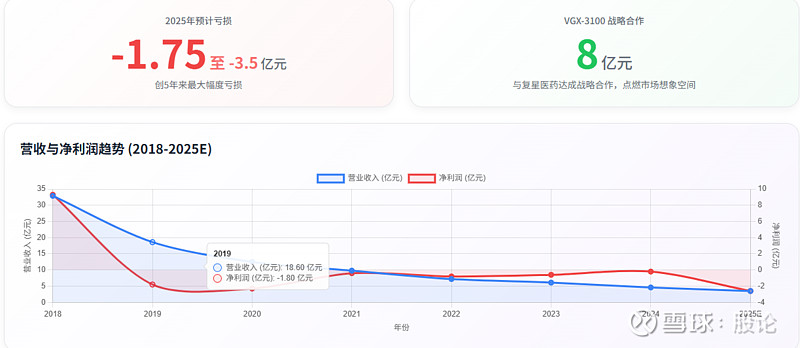

这家公司的发展现状堪称典型的 “冰火两重天”:昔日核心产品阿乐(阿托伐他汀钙片)受国家集采政策冲击,营收利润连年下滑,2025 年预计亏损 1.75-3.5 亿元;而其参股 22.70% 的东方略生物手握全球首款进入 III 期临床的 HPV 治疗性疫苗 VGX-3100,2026 年 1 月还与复星医药签下 8 亿元战略合作大单,成为其转型路上最核心的王牌,也让德展健康成为观察中国传统药企创新转型的绝佳样本。

治疗性疫苗研发:从跟随到引领的突破之路

德展健康在治疗性疫苗领域的核心资产,正是东方略生物研发的 VGX-3100 项目,这是全球首款迈入 III 期临床的 HPV 治疗性 DNA 药物,靶向 HPV16/18 型,通过智能递送系统激活人体细胞与体液免疫,实现 HPV 病毒清除与病变组织学转归,一举填补了宫颈癌前病变非手术治疗的全球临床空白。

相较于传统的宫颈锥切、环切等手术疗法,VGX-3100 的优势十分突出,无创、长效还能实现病毒清除,既可以避免术后出血、感染、粘连等并发症,也不会增加患者流产、早产的风险;而传统手术无法彻底清毒,术后 3 年复发率约 15%。临床数据也印证了其疗效,2023 年 3 月公布的试验数据显示,203 名受试者中,治疗组 27.6% 的患者实现组织病理学转归且病毒清除,安慰剂组仅 8.7%,具备显著的统计学差异。

这款疫苗的中国本土化 III 期临床推进顺利,由中国医学科学院肿瘤医院吴令英教授牵头,在 22 家三甲医院开展符合国际标准的注册临床研究,2025 年 5 月已完成全部患者入组,预计 2026 年年中揭盲。同时其适应症还在持续拓展,2024 年 9 月获批肛门癌前病变 II 期临床,2025 年 2 月又拿下阴道癌前病变 II 期临床批准,成为国内首款针对该病症进入 II 期临床的治疗药物,有望成为针对 HPV16/18 相关多种癌前病变的 “全能型” 药物。

2026 年 1 月,东方略与复星医药旗下复星万邦的战略合作,让 VGX-3100 的商业化进程驶入快车道。根据协议,复星万邦将支付累计 8 亿元首付款及里程碑款,外加两位数的销售收入分成,获得这款疫苗在大中华区的独家商业化权益和本地化生产权。这一合作的意义远不止资金支持,更是资本市场对 VGX-3100 技术和市场潜力的强力背书,而复星医药作为国内商业化第一梯队的企业,其全渠道推广和规模化生产能力,也大幅降低了这款创新药的商业化风险。

从市场前景来看,VGX-3100 的想象空间巨大。中国 HPV16/18 感染的宫颈癌前病变患者超 700 万人,实际就诊患者也超 200 万;2031 年全球 HPV 治疗性疫苗市场规模将超 1120 亿元,中国市场年复合增长率达 26.7%。在国内尚无同类竞品的背景下,VGX-3100 若成功上市,有望拿下 30% 以上的市场份额,对应年营收超百亿元。

德展健康的疫苗研发突破,离不开背后强大的技术平台和研发体系支撑。公司建有 4 大研发平台及院士、博士后工作站,聚焦心脑血管、神经系统、抗肿瘤等创新药研发,还与中国工程院杨宝峰院士团队深度合作,获得顶尖科研力量加持。在技术路径选择上,公司极具前瞻性,VGX-3100 采用的 DNA 疫苗技术,对比传统重组蛋白疫苗,成本更低、稳定性更好,还能编码多种抗原,同时激活体液与细胞免疫;此外公司还在布局 mRNA、病毒载体等前沿技术,构建多元化技术储备。

研发投入的持续加码也为创新保驾护航,2024 年公司研发投入 7820.31 万元,同比增长 53.05%,研发投入占营收比重达 16.76%;2025 年上半年研发投入 2422.63 万元,占比仍达 14.56%。知识产权布局也同步推进,2024 年公司获发明专利授权 11 项、申请 43 项,累计授权专利 130 余项,在多个关键领域形成完善的专利保护体系,为产品筑起技术壁垒。

除了 HPV 治疗性疫苗,德展健康还前瞻性布局了乙肝治疗性疫苗,其参股的远大赛威信研发的 TVAX-008 注射液,是新一代重组乙肝治疗性疫苗,专门针对乙肝表面抗原小于 100 个单位的小三阳患者,通过多抗原联合特殊佐剂突破机体免疫耐受,助力临床治愈。临床前研究数据十分亮眼,转基因小鼠实验中 HBsAg 清除率达 98%,且无肝损伤等不良反应,2024 年 10 月还被纳入突破性治疗品种,目前已进入 III 期临床阶段,正在招募符合标准的慢性乙肝受试者。

当然,创新药研发从来都不是坦途,德展健康也面临着诸多挑战与风险。DNA 治疗药物的技术路径仍有不确定性,美国 Inovio 公司在 VGX-3100 全球 III 期试验中的折戟就是警示,其相关试验结果无统计学意义,还被 FDA 关注到治疗组癌发病率偏高,要求进一步评估风险收益;治疗性疫苗的研发难度远高于预防性疫苗,需要考虑患者免疫状态、病毒载量、病变程度等多重因素,目前全球范围内成功的治疗性疫苗寥寥无几;监管审批也极为严苛,从临床试验到获批上市可能需要 5-10 年,期间充满不确定性;同时市场竞争还在持续加剧,默沙东、GSK 等跨国药企实力雄厚,万泰生物、智飞生物等国内企业也在加速追赶;即便临床试验成功,定价、医保谈判、市场推广等商业化环节仍有诸多变数,而德展健康作为转型企业,恰恰缺乏创新药商业化的相关经验。

业务布局演进:从单一产品到创新生态的战略转型

德展健康的传统药品业务依托全资子公司嘉林药业展开,核心产品阿乐曾是绝对的利润支柱。作为辉瑞立普妥的国内首仿药,阿乐品牌影响力突出,连续 8 次位列中国化学制药行业调血脂类优秀产品品牌榜,也让公司在 2018 年创下营收 32.9 亿元、净利润 9.3 亿元的历史高峰。

但国家药品集中采购政策的推进,让阿乐的市场地位遭遇重创,价格出现 “断崖式下跌”,集采区域平均单价仅 3.4 元 / 盒,是非集采区域的 19.56%,2020 年二季度销售额已不足 2018 年四季度的 1/3。此后公司业绩连续下滑,2021-2025 年仅 2023 年实现盈利,2024 年上半年,阿乐在集采地区的销量占比 54.46%,但销售金额占比仅 18.96%,整体均价同比下降 42.28%。

面对集采压力,公司也采取了一系列应对措施,通过 “集采 + 新零售” 模式实现带量销量同比显著增长,推进基层医疗市场渗透,预计 2025 年基层渗透率从 60% 提升至 70%,贡献营收 12-14 亿元,同时还开发了氨氯地平阿托伐他汀钙片(尼乐)等复方制剂,依托首仿优势逐步放大销售。但这些措施难以逆转传统业务的颓势,2024 年公司医药行业收入 4.64 亿元,同比下降 5.18%;2025 年前三季度营收 2.78 亿元,同比下降 21.71%,传统业务已难以支撑公司持续发展,转型成为必然选择。

在传统业务承压的背景下,德展健康积极构建创新药研发矩阵,形成了 “仿制药现金流 + 创新药管线 + 大健康生态” 的三维布局。化药领域,重点布局 1 类创新药脑神经保护剂 WYY 和抗血栓药物 ZT,其中 WYY 拥有核心自主知识产权,申报国际国内专利 20 余项,主要针对急性缺血性脑卒中、急性心衰等病症,预计 2025 年下半年提交临床试验申请,同时还在探索舌下片剂型与新适应症;生物药领域,布局 2 类创新药大麻二酚混悬颗粒,用于治疗罕见病肺动脉高压,目前已启动原料药 DMF 备案筹备,原料药车间预计 2025 年下半年投产;生物类似药领域,紧跟糖尿病、减肥等热门赛道,推进利拉鲁肽、司美格鲁肽等 GLP-1 类产品研发,其中司美格鲁肽中试在 100L 发酵罐取得成功,原料纯度超 99%,还通过新型工艺实现成本控制,2024 年该项目还实现 983.37 万元研发资本化,标志着公司创新药研发进入实质性阶段。

除了药品研发,德展健康还积极布局大健康生态,形成医药、多肽、工业大麻、医疗服务等多元化业务格局。工业大麻领域,依托汉麻集团研发 CBD 相关药物,涵盖肺动脉高压、癫痫、帕金森等适应症,其中肺动脉高压项目获国内及 5 国 PCT 专利授权;医疗服务领域,打造 “药品 + 医疗” 双引擎,聚焦心脑血管康养、精神康复等领域,与药品板块形成协同,重点布局的海南德澄国际医康养综合体项目正在建设中;多肽业务虽 2024 年收入仅 209.28 万元,占比 0.45%,但保持增长态势,仅在医美多肽领域面临华熙生物、爱美客等龙头的激烈竞争,需要通过差异化策略寻求突破。

资本运作也成为公司加速创新转型的重要手段,其中最关键的就是对东方略生物的战略投资。2019 年公司以 3 亿元增资东方略,持股 22.70% 成为其第一大股东,双方还实现管理层高度重合,确保战略决策一致和资源协同。此外,公司还通过投资远大赛威信、汉肽生物,分别布局乙肝治疗性疫苗、GLP-1 类产品,为长期发展储备了丰富的产品管线。

德展健康的业务布局,体现了传统与创新平衡发展的策略。传统业务虽增长乏力,但仍具备一定造血能力,2025 年前三季度经营活动现金流净额 2641.11 万元,为创新研发提供现金流支持,同时其积累的品牌价值、生产基地、专业人才,也为创新业务提供了多方面支撑;创新药管线则降低了公司对单一产品的依赖,重磅产品若成功上市,将彻底改变业务结构和盈利能力;大健康生态的布局则开辟了新的增长点,契合人口老龄化和健康意识提升的市场趋势。但这种多元化布局也带来了管理挑战,不同业务的发展阶段、商业模式、监管要求差异巨大,对公司的资源整合和风险管控能力提出了更高要求。

财务状况分析:转型阵痛中的财务表现

德展健康的财务表现呈现出明显的 “过山车” 特征,深刻反映了公司转型期的巨大挑战。从营收规模来看,公司从 2018 年 32.9 亿元的历史高峰,跌至 2024 年的 4.66 亿元,萎缩幅度超 85%;利润端同样波动剧烈,2022 年归母净利润亏损 4695.11 万元,2023 年扭亏为盈至 8331.42 万元,2024 年又亏损 2041.31 万元,2025 年形势更为严峻,前三季度归母净利润亏损 6102.54 万元,同比下降 854.37%,全年预计亏损 1.75-3.5 亿元,创 5 年来最大亏损。

利润的大幅下滑,主要源于三方面原因:集采政策对传统业务的持续冲击,让阿乐的盈利能力严重受损;创新药研发投入的大幅增加,2024 年研发费用达 6836.95 万元,同比增长 33.81%;公司基于谨慎性原则,对长期股权投资、商誉等计提减值,进一步拖累了利润表现。

从盈利能力指标来看,公司呈现出 “毛利率提升但净利率转负” 的矛盾现象。2024 年公司医药行业毛利率 64.65%,同比提升 5.61 个百分点,得益于产品结构优化和成本控制,但高企的费用让净利率持续恶化,2025 年前三季度净利率为 - 31.91%,处于严重亏损状态。2024 年公司销售费用 8565.44 万元,同比略有下降,显示市场推广有所收缩;管理费用 2.10 亿元,同比增长 21.16%,主要因子公司厂区消防改造产生停产停工费,管理费用率达 45.1%,远高于同行业平均水平,反映出公司运营效率仍有较大提升空间;财务费用为 - 6563.27 万元,主要来自利息收入。

公司的资产负债结构则呈现出 “极度保守” 的特征,截至 2024 年末,总资产 53.20 亿元,负债总额仅 1.55 亿元,资产负债率 2.91%,且基本为无息负债,归属于母公司所有者权益 51.58 亿元。流动资产占比达 63.0%,其中货币资金 25.31 亿元,占总资产的 47.6%,充足的货币资金让公司短期偿债能力极强,流动比率高达 28.78,速动比率超 20,财务状况极为稳健,抗风险能力强;但大量资金闲置也反映出使用效率偏低,过于保守的财务策略,在创新药研发需要大量资金投入的背景下,一定程度上限制了公司的发展速度。

现金流是企业的生命线,德展健康的现金流状况却呈现出令人担忧的趋势。2024 年公司经营活动现金流净额为 - 1458.92 万元,是近年来首次转负,标志着传统业务的造血能力正在枯竭;投资活动现金流净流出 1.79 亿元,主要为对外投资和固定资产投入;筹资活动现金流净流出 7808.95 万元,用于偿还债务和分配股利,全年现金及现金等价物净减少 2.72 亿元。2025 年前三季度经营现金流虽转正至 2641.11 万元,但投资活动现金流仍净流出 1.92 亿元,若经营现金流无法持续改善,公司可能需要动用更多货币资金储备,财务安全将面临潜在威胁。

综合来看,德展健康的财务状况有优势也有明显短板,还暗藏不少风险。优势在于资产负债率极低、货币资金充裕、无有息负债,财务负担轻,为转型提供了安全的财务环境;但劣势也十分突出,盈利能力严重下滑、经营现金流恶化、资产利用效率低、管理费用率过高。公司面临的最大财务风险是现金流枯竭,若创新药研发进展不及预期,叠加传统业务持续萎缩,可能面临资金链紧张的困境,同时对东方略等参股公司的投资也存在减值风险,若相关项目失败,将对公司财务造成重大冲击。从财务角度看,德展健康正处于 “黎明前的黑暗”,传统业务衰落已成定局,创新业务尚未形成规模,只能依靠存量资金支撑转型,加快创新药研发和商业化进度,成为公司的必答题。

行业竞争态势:治疗性疫苗赛道的机遇与挑战

当下的治疗性疫苗市场,正处于高速发展的黄金赛道,展现出巨大的增长潜力。2025 年全球治疗性疫苗市场规模预计达 3044 亿美元,2030 年将增长至 5521 亿美元,年复合增长率高达 12.65%,这一增速远超传统疫苗市场,也印证了治疗性疫苗在解决未满足医疗需求方面的巨大价值。

从地域分布来看,北美市场目前仍占据主导地位,2023 年市场份额达 48%,但欧洲和亚太地区增长迅猛,中国作为全球最大的疫苗消费市场之一,在政策扶持和资本投入下,正快速缩小与发达国家的技术差距,与日本、韩国等亚洲国家一起,成为推动全球市场增长的重要力量。从细分市场来看,肿瘤疫苗是最大的细分领域,2025 年市场规模预计 1320 亿美元,占比 43.21%;感染性疾病治疗疫苗虽规模相对较小,但随着乙肝、疱疹等慢性感染性疾病治疗需求增长,预计将以 13.45% 的年复合增长率快速增长。同时,mRNA 技术突破、AI 驱动新抗原发现、个性化疫苗兴起等技术创新,也在不断重塑治疗性疫苗的市场格局。

中国的治疗性疫苗市场,正迎来历史性的发展机遇,呈现出 “3+X” 的竞争格局,跨国药企(默沙东、GSK)、本土龙头(康希诺、沃森生物)、创新型企业(斯微生物、艾博生物)共同角逐市场,本土企业的市场份额预计将从 2025 年的 38% 提升至 2030 年的 52%。市场集中度方面,2023 年行业 CR5 企业市场份额合计达 72.5%,智飞生物以 31.2% 的占有率稳居首位,依托 HPV 疫苗、结核疫苗等产品的市场独占性形成核心优势。技术层面,中国企业也在加速追赶,万泰生物研发的国产九价 HPV 疫苗上市,打破了默沙东的垄断格局,康希诺在腺病毒载体疫苗技术上处于国际领先,艾博生物、斯微生物等在 mRNA 疫苗领域取得重要突破。政策层面,优先审评审批、突破性治疗药物认定、疫苗 “双轨制” 管理等一系列政策,为行业发展提供了有力支撑。

在激烈的市场竞争中,德展健康凭借 VGX-3100 占据了独特的市场地位,这款全球首款进入 III 期临床的 HPV 治疗性 DNA 药物,针对的是已感染 HPV 并发展为癌前病变的患者,与预防性疫苗形成差异化竞争,填补了巨大的未满足医疗需求。公司的核心竞争优势十分明显,一是技术领先,DNA 疫苗技术具备多重优势,临床数据也印证了疗效;二是市场独占,目前国内尚无同类竞品进入临床阶段,上市后有望占据可观市场份额;三是商业化有保障,与复星医药的战略合作,不仅带来资金,更借助其强大的商业化能力降低了市场推广风险。

但德展健康也面临着诸多竞争威胁,默沙东、GSK 等跨国药企在疫苗研发领域拥有数十年经验,资金和技术实力雄厚,默沙东更是凭借九价 HPV 疫苗占据 39.5% 的市场份额;万泰生物、沃森生物等国内企业也在加速布局治疗性疫苗领域,万泰生物在预防性 HPV 疫苗领域的成功经验,也可能复制到治疗性疫苗市场;同时 VGX-3100 的技术路线有效性,仍需要在更大人群中验证,存在一定的不确定性。

HPV 疫苗市场本身也在经历深刻的格局变革,从默沙东一家独大向多元化竞争转变。2025 年市场竞争愈发白热化,进口九价疫苗推出 “打两针送一针” 等变相降价活动,国产首款九价疫苗以 499 元 / 支的价格上市,直接击穿原有价格体系;同时博唯生物、瑞科生物等企业的九价 HPV 疫苗项目处于 III 期临床,预计 2026-2028 年集中上市,市场将从供不应求转向供过于求;各企业还在积极拓展适应症,默沙东的四价 HPV 疫苗已获批 9-26 岁男性接种,肛门癌预防等适应症也成为布局重点。而德展健康的 VGX-3100 作为治疗性疫苗,与预防性疫苗目标人群不同,这种差异化定位,让其拥有了独特的市场空间。

展望未来,治疗性疫苗行业将呈现三大发展趋势,一是技术创新加速,mRNA、AI 辅助设计、个性化疫苗等新技术,将推动疫苗向更精准、高效的方向发展;二是联合治疗兴起,治疗性疫苗与免疫检查点抑制剂、CAR-T 等免疫治疗手段的联合应用,将成为提高疗效的重要策略;三是监管环境优化,更加科学灵活的监管政策,将为创新疫苗的临床应用提供更多机会。

面对行业趋势,德展健康也制定了针对性的应对策略,持续加大研发投入,加快 TVAX-008 乙肝治疗性疫苗等在研产品的临床进度;在 HPV 疫苗基础上,积极布局疱疹、HIV 等其他病毒感染性疾病的治疗性疫苗,同时探索肿瘤治疗性疫苗新领域;强化战略合作,除复星医药外,寻求与更多国际领先企业、科研院所的合作,引进先进技术和管理经验,提升自主创新能力;在资源有限的背景下,聚焦核心产品,确保 VGX-3100 等重点项目推进,同时通过资产处置、业务重组等方式优化资源配置,提升运营效率。

综合影响分析:传统与创新的博弈与融合

德展健康的业务布局呈现出 “双轮驱动” 的特征,传统药品业务与创新药研发之间形成了复杂的互动关系。看似衰落的传统业务,实则仍在多个方面为创新转型提供支撑,首先是现金流支撑,尽管收入下滑,但 2025 年前三季度仍实现正的经营活动现金流,为日常运营和研发投入提供基本保障,避免过度依赖外部融资;其次是品牌价值延续,嘉林药业曾获国家科技进步奖,阿乐作为首个通过阿托伐他汀钙一致性评价的产品,在医生和患者中拥有较高认知度和信任度,为创新产品的市场推广提供信誉背书;第三是生产能力共享,嘉林药业在北京、天津的 3 个生产基地均通过新版 GMP 认证,硬件条件一流,既能服务传统产品,也能为创新药中试和生产提供基础设施,降低投资成本;第四是人才与经验积累,公司在医药行业数十年的沉淀,培养了一支熟悉研产销全流程的专业团队,在临床试验管理、注册申报等方面的经验,对创新药研发和商业化至关重要。

但不可否认的是,传统业务对创新转型的支撑作用正在逐步减弱,随着集采政策的深入和产品老化,其盈利能力持续下滑,能够提供的资源越来越有限,如何在传统业务萎缩的同时,维持创新研发的投入强度,成为公司面临的核心挑战。

创新药研发高投入、长周期的特征,也对德展健康的财务状况产生了显著影响。2024 年研发费用率达 14.66%,2025 年上半年仍保持 14.56% 的高占比,短期内大幅拖累了公司的盈利能力,成为 2024 年及 2025 年亏损的重要原因之一。但高研发投入也彰显了公司转型的坚定决心,其研发投入强度在同行业中处于较高水平,为长期发展奠定了技术基础。更重要的是,2024 年司美格鲁肽项目实现研发资本化,标志着公司部分创新药研发项目,已经从研发阶段转向开发阶段,距离商业化更近一步。整体来看,创新投入对公司的财务影响呈现 “先抑后扬” 的特征,短期亏损加剧,但如果 VGX-3100 等重磅产品成功上市,将带来巨额收入和利润,足以弥补前期的研发投入,关键在于公司能否在亏损期内维持正常运营,等待创新成果落地。

德展健康在转型过程中,还面临着研发失败、市场竞争、财务枯竭、政策变动等多重风险,且这些风险相互交织,构成严峻挑战。研发失败是最大的不确定性,VGX-3100 虽有积极临床数据,但美国 Inovio 公司的试验折戟,让其最终的监管审批充满变数;市场竞争日益加剧,HPV 疫苗市场从蓝海转向红海,治疗性疫苗领域也有越来越多企业布局,公司的先发优势可能被快速稀释;财务风险同样不容忽视,2025 年预计大幅亏损,若创新药研发不及预期,传统业务持续萎缩,公司可能面临资金链紧张;医药行业受政策影响大,集采扩面、医保谈判深化、疫苗监管政策变化等,都可能对公司业务产生重大影响,尤其是治疗性疫苗的医保准入政策尚未明确。

面对多重风险,德展健康也采取了一系列应对策略,通过在治疗性疫苗、心脑血管创新药、生物类似药等多领域布局,分散研发风险,降低对单一产品的依赖;与复星医药深度合作,分担商业化风险,让公司可以更专注于研发;保持极低的资产负债率和充裕的货币资金,为应对不确定性提供财务缓冲;持续加大研发投入,构建 DNA、mRNA、病毒载体等多元化技术平台,为未来产品开发储备技术能力。

当前,德展健康的估值逻辑正在经历根本性重构,市场对公司的认知仍停留在 “业绩连年亏损的仿制药企”,当前市值约 90 亿元,但深入分析就能发现,公司的核心价值已经发生质的变化。仅公司持有的东方略 22.70% 股权,按 VGX-3100 成功的保守情景估值,就达 102-136 亿元,已完全覆盖甚至超过公司当前总市值,这意味着市场严重低估了公司的创新价值,存在巨大的估值修复空间。

估值重构的逻辑基础十分坚实,一是 VGX-3100 的稀缺性价值,作为全球首款进入 III 期临床的 HPV 治疗性疫苗,国内尚无同类竞品,技术壁垒和定价权远高于预防性疫苗;二是巨大的市场空间,中国 HPV 相关癌前病变患者超 700 万,产品上市后年营收有望超百亿元,仅这一产品就可支撑 300-500 亿元估值;三是商业化确定性提升,与复星医药的战略合作,锁定了商业化路径,产品上市后的销售前景更加明朗;四是丰富的管线价值,除了 VGX-3100,公司还有 TVAX-008 乙肝治疗性疫苗、WYY 心脑血管创新药、司美格鲁肽等多个在研产品,均具备较大市场潜力。当然,估值重构也需要考虑风险,若 VGX-3100 临床试验失败,公司的创新价值将大打折扣,当前市值隐含的临床成功率约 35%-40%,处于相对合理的水平。

综合分析德展健康的发展现状和未来前景,其发展路径清晰可见:短期来看,2025 年公司将面临传统业务萎缩、研发投入高企的双重压力,亏损扩大,处于转型最困难的阶段,需要通过成本控制、资源优化等措施,确保平稳度过难关;中期来看,2026 年 VGX-3100 的临床揭猛将成为关键节点,若数据积极,将成为公司的 “翻身之战”,同时 CBD 原料药、司美格鲁肽等产品有望实现商业化,为公司带来新的收入来源,推动业绩触底回升;长期来看,若 VGX-3100 成功上市,公司将彻底改变业务结构,从亏损的仿制药企转变为盈利的创新药企,发展前景可期。

结语:转型路上的德展健康

德展健康正站在命运的十字路口,一边是传统药品业务的夕阳西下,一边是治疗性疫苗的朝阳初升,这种新旧动能转换的阵痛,正是中国医药行业转型升级的真实缩影。

VGX-3100 作为全球首款进入 III 期临床的 HPV 治疗性疫苗,承载着德展健康转型的全部希望,27.6% 的临床有效数据令人振奋,但美国 FDA 的谨慎态度也提醒着,创新药研发之路从来都充满坎坷。与复星医药的 8 亿元战略合作,为这款产品的商业化铺平了道路,但市场竞争的加剧、技术路径的不确定性,仍让未来充满变数。

从财务数据来看,德展健康正在经历上市以来最艰难的时期,2025 年预计大幅亏损,传统业务的造血能力日益枯竭,但 25.31 亿元的货币资金储备,又为公司提供了足够的安全边际,关键在于,公司能否在资金耗尽之前,实现创新药的商业化落地。

治疗性疫苗赛道的黄金发展期,为德展健康带来了难得的机遇,但跨国药企的技术优势、国内企业的快速追赶,也让公司面临着激烈的市场竞争,唯有发挥差异化优势,聚焦核心产品,才能在竞争中站稳脚跟。

展望未来,德展健康的发展前景,取决于 VGX-3100 临床试验的最终结果、其他在研产品的商业化进度、传统业务萎缩的速度三大关键因素,若这些因素均朝着积极方向发展,公司有望在 2026-2027 年迎来业绩拐点,实现从传统药企向创新药企的华丽转身。

对投资者而言,德展健康是典型的高风险高回报投资标的,当前市值已充分反映了传统业务的困境和创新研发的不确定性,一旦创新药研发取得突破,股价将迎来巨大的上涨空间;对公司管理层而言,需要在 “活下去” 和 “活得好” 之间找到平衡,既要通过精细化管理度过转型阵痛,也要保持战略定力,坚定不移地推进创新战略;对中国医药行业而言,德展健康的转型探索具有重要的示范意义,它让所有传统药企看到,拥抱创新是唯一的出路,尽管转型之路充满艰辛,但唯有如此,才能在激烈的市场竞争中立于不败之地。

德展健康的创新转型故事还在继续,这家新疆药企的每一步探索,都在为中国医药行业的创新转型积累宝贵经验。我们期待,它能冲破转型的迷雾,书写出属于自己的传奇,为中国医药创新贡献一份力量,而这份勇于创新、敢于突破的精神,本身就值得尊重和学习。