从江海股份看元力股份的投资机会

$江海股份(SZ002484)$ $元力股份(SZ300174)$

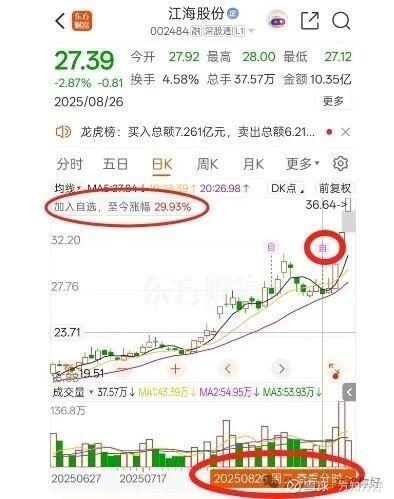

上周二写了一篇AI供配电系统深度解析:电力搬运工的价值图谱与核心受益股 里面提到了看好增量超级电容江海股份,由于最近工作较忙,没来得及写看好江海股份的机会,江海股份已经连续俩个涨停板了。

本来计划第二天写江海股份的,还在雪球留言里面说会写,拖延症让我错失推荐的机会,故而今天写一下跟江海股份挂钩的元力股份。

在全球AI算力竞赛与能源革命交汇的时代,超级电容——这颗毫秒级响应的“电力心脏”,正从边缘部件跃升为AI基础设施与新能源系统的核心标配。

而江海股份,作为中国唯一实现铝电解电容、薄膜电容、超级电容三大品类全覆盖的龙头企业,正凭借其技术壁垒和全产业链优势,深度绑定英伟达供应链,开启高速增长新纪元。

江海股份通过英伟达最大电源供应商台达电子进入供应链,也是国内唯一通过英伟达ODM厂商认证的超容供应商,预计占GB300份额的70%,替代日本武藏成为主供。

为何江海股份会连续涨停,在我看来还是本轮炒作从光模块到CPO再到液冷,整个产业链价值量最大的环节都涨幅巨大,市场再向各细分领域挖掘和扩散。

但超级电容和BBU作为增量环节是有补涨需求的,可现在已经涨起来了,就不推荐各位进入了。

而元力股份作为江海股份超级电容的核心材料供应商,提供关键的电容活性炭材料,这种深度供应链关系使得元力股份能够直接受益于江海股份在AI数据中心市场的快速增长。

随着单机柜功率密度从传统的4-6kW向20kW、50kW甚至800kW+迈进,对高性能电容的需求呈现指数级增长,元力股份的电容炭业务也因此获得强劲动力。

元力股份在电容炭领域的技术实力令人瞩目,公司是国内极少数突破超级电容活性炭技术的企业,成功打破了日本可乐丽的长期垄断;

日本可乐丽的电容炭售价高达100万/吨,而元力股份的产品售价为50-60万/吨,具备显著的成本优势。

目前,元力股份的超级电容炭年产能为400吨,毛利率超过50%,公司在这一领域的技术突破不仅为江海股份提供了稳定的材料供应,也为自身带来了丰厚的利润回报。

除了电容炭业务,元力股份还在多个新能源材料领域进行了战略布局,形成了多元化的增长矩阵:如固态电池多孔碳、钠离子电池硬碳、传统活性炭业务等。

从江海股份的成功路径来看元力股份,我们可以看到一条清晰的国产替代与技术升级之路。

正如江海股份通过技术突破成为电容领域的领军企业,元力股份也凭借在电容炭、多孔碳和硬碳材料领域的技术实力,成为了新能源材料领域的隐形冠军。

元力股份的传统业务提供了稳定的现金流和估值底线,而新能源材料业务则提供了巨大的增长弹性。

随着AI数据中心需求的爆发和新能源产业的快速发展,元力股份有望迎来业绩与估值的双重提升。

投资者在关注江海股份这样的电容龙头的同时,也应该密切关注其上游核心材料供应商元力股份的投资机会。

两家公司的深度绑定关系和共同发展前景,为我们提供了一个完整的产业链投资视角。