嘉益股份如何用"小杯子"撬动百亿市场?

序言:全球保温杯市场正迎来快速增长期,2024年全球保温杯市场规模已超过600亿元,年复合增长率约15%-20%。

$嘉益股份(SZ301004)$ ,这家总部在浙江永康的企业,虽然名字不为大众熟知,但它生产的产品却遍布全球。

从北美精英人手一个的Stanley,到瑜伽爱好者追捧的Lululemon,再到新晋网红品牌Owala,这些售价动辄三四百元的保温杯,很大一部分都出自嘉益之手。

这家工厂,正在悄悄成为全球高端保温杯的代工王者。

1、凭什么嘉益能拿下这些国际大牌?

答案藏在两个字里:专业。

当别的工厂还在拼价格时,嘉益早已玩起了技术。

他们能把不锈钢杯身做到0.4mm厚度,比一张名片还薄,却保证滴水不漏;

他们研发的智能温显技术,让你不用开盖就知道水温;

他们的表面处理工艺,让杯子颜色持久亮丽如新。

这些看似简单的技术突破,背后是每年投入数千万元的研发费用,是一支200多人的技术团队,是积累了20多年的制造经验。

那么,它的赚钱能力到底有多强?

2024年,嘉益营收28.36亿元,净利润7.33亿元。

这意味着每卖出100元产品,就能净赚近26元。

这样的盈利能力,在家居用品行业中堪称翘楚。

更难得的是,嘉益的净资产收益率(ROE)高达37.3%。

换句话说,股东投入1元钱,一年能赚回0.37元。

这种赚钱效率,让许多科技企业都相形见绌。

2、增长引擎在哪里?

2.1、产能扩张

嘉益的越南工厂已经满负荷运转,二期工程正在加紧建设。

这个布局很聪明:既规避了潜在的贸易壁垒,又享受了东南亚的人力成本优势。

2.2、客户多元化

虽然目前Stanley母公司PMI仍是最大客户,但Owala等新兴品牌的订单正在快速增加。

2025年1-2月,Owala在亚马逊的销量同比暴涨最高达146%,这个增长直接惠及嘉益。

2.3、产品升级

嘉益不再满足于做"代工厂",开始推出自有品牌miGo,主打母婴市场。

同时,他们为特斯拉、小米等科技公司定制开发智能杯具,单价和利润都显著提升。

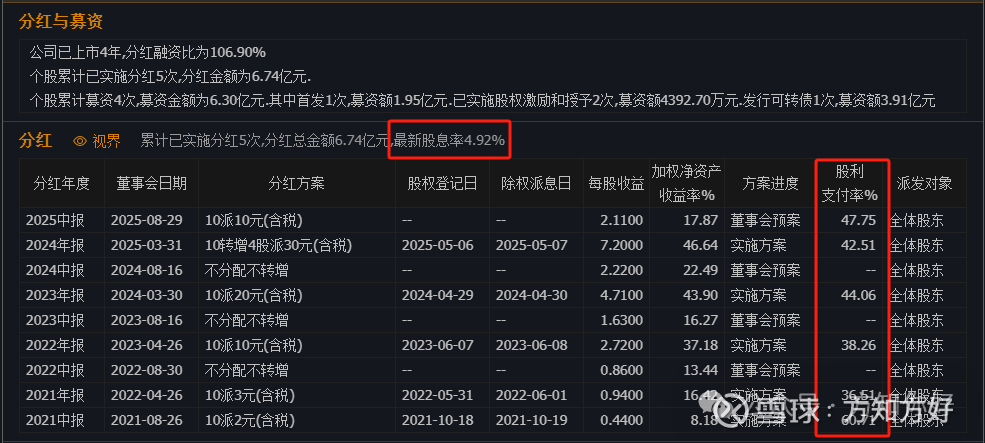

3、高分红的躺息佬

上市4年,募资6.3亿,分红6.7亿,绝对的良心好公司;

当前市值才90亿,按照股息率来算的话高达4.92%;

股利支付率才47%,具备进一步提高空间;

即使企业业绩不增长了,当个躺息佬也比存银行划算得多。

4、风险不可忽视

4.1、过于依赖大客户是个"甜蜜的烦恼":

PMI一家就贡献了87%的收入。

虽然合作关系稳固,但万一出现变化,影响不容小觑。

4.2、原材料波动也是个考验。

不锈钢价格起伏直接影响成本,2024年毛利率下降3个百分点,部分原因就在于此。

4.3、越南工厂还在亏损期,需要时间爬坡,这也是为何半年报净利润下滑的主要原因;

4.4、贸易环境变幻莫测,这些都是需要面对的挑战。

5、投资视角看嘉益

当前市盈率仅14倍左右,相比行业平均的17倍,估值明显偏低。

考虑到公司20%左右的年均增速,这个估值水平颇具吸引力。

机构预测2025-2027年净利润复合增长率可达20%,如果越南工厂顺利盈利、新客户拓展成功,实际增速可能更高。

在这个追求健康、注重环保的时代,保温杯早已不再是简单的容器,而是成为一种生活方式符号。

嘉益股份凭借其精湛工艺和前瞻布局,不仅赢得了国际巨头的青睐,更在全球消费市场中占据了一席之地。

下一次当你拿起保温杯时,不妨想想:

这个看似简单的生活用品背后,可能藏着一家中国制造企业的全球野心。

而嘉益股份,正在用实力证明--哪怕是最日常的产品,只要做到极致,也能成为征服世界的利器。

投资有时候很简单,找到那些在细分领域做到极致、正在走向全球的中国企业,然后给它们时间。

嘉益股份,或许就是这样的标的!

结尾附一张图片,长期看好到100元。

PS:其实说白了,对于“恐高”的人而言,不敢追AI、机器人、创新药等板块,又不想踏空本轮市场行情的散户而言,嘉益股份或许是个替代之选。

最后提示一点:股市有风险,投资需谨慎,本文仅供参考,不构成任何投资建议。