三角防务:C919量产核心受益者,民机业务开启千亿空间

序言:国产大飞机C919进入规模化量产阶段,三角防务作为机身结构件核心供应商,单机价值量近亿元,迎来历史性发展机遇。

在中国制造业转型升级的大潮中,大飞机产业被视为高端制造的明珠,具有极强的战略意义和经济带动效应。

随着C919完成适航取证并进入批量生产阶段,整个产业链正在迎来爆发式增长机遇。

在这条黄金赛道中,三角防务凭借其技术实力和先发优势,已经成为C919供应链中的关键核心供应商,不仅提供高价值锻件产品,更承担了技术门槛极高的部段装配任务。

本期我们深入分析$三角防务(SZ300775)$ 在C919产业链中的布局和价值。

1、C919量产:航空工业的历史性机遇

C919大型客机是中国按照国际民航规章自行研制、具有自主知识产权的大型喷气式民用飞机,于2017年5月5日成功首飞,2022年9月29日获得中国民航局颁发的型号合格证,标志着我国具备了自主研制世界一流大型客机的能力。

市场规模与订单情况:

订单储备丰富:截至2025年,C919在手订单已超1500架,来自国内外的30多家客户;

产能规划清晰:商飞计划2024年产能达到50架,实际交付12架,2025-2027年计划提升至100架,远期规划年产能为150架,说白了公司不缺订单,只缺产能;

市场空间巨大:C919目录单价为0.99亿美元至1.08亿美元,按单架价值7亿元计算,1500架订单对应一万亿元市场空间,带动产业链价值量巨大。

C919的成功商业化不仅意味着中国打破了波音和空客的垄断格局,更将带动整个航空产业链的升级与发展。

据测算,大飞机产业带动比例高达1:10,即一架飞机能够带动10倍产值的产业发展。

2、三角防务在C919供应链中的定位

三角防务在C919项目中扮演着双重角色,既是锻件核心供应商,也是部段装配服务商,这种双重身份使其在产业链中占据了更为有利的位置。

2.1、锻件供应业务:三角防务为C919提供机身结构件锻件,包括起落架支撑件、机翼连接部件等关键承力结构件,这些锻件直接关系到飞机的安全性和结构强度,技术门槛极高。

单机价值量约3500万元/架,占整机成本约5%,国内仅三角防务与中航重机具备大飞机锻件供应资质。

2.2、部段装配业务:更值得关注的是,三角防务还负责C919的后机身和尾段部装,包括部件组装、铆接等环节,这部分业务技术门槛极高,涉及机体结构的完整性和气动性能。

单机价值量约5500万元/架,占整机成本约8%,三角防务在部段装配领域占据主导地位。

综合来看,三角防务在单架C919上的总价值量达到9000万元,占整机成本约13%,按照1500架订单计算,对应市场空间高达千亿。

3、产能布局与建设进度

为满足C919量产需求,三角防务积极布局产能扩张:

2023年9月27日,三角防务与上海临港、上海飞机、上海经信委三方签订投资协议,在临港设立新公司承接国产大飞机配套业务;

2023年10月19日上海三角航空科技有限公司正式成立,目前已经开始前期建设工作,预计2025年下半年实现量产。

根据公司规划,临港基地将主要满足C919部段装配和锻件需求,基地完全投产后,将能够支持年产100-150架C919的配套需求,完全契合C919远期产能规划。

另外,公司正在建设1250MN(12.5万吨)模锻液压机(可以自行百度一下这个有多牛),预计2026年投产,这将进一步巩固其在全球航空锻件领域的领先地位,为承接C919和未来C929大型结构件需求提供产能保障。

4、投资逻辑与估值分析

C919量产对三角防务的业绩拉动将十分显著:

短期业绩弹性(2025年):若2025年C919交付30架,三角防务相关收入有望达到27亿元(9000万元/架 × 30架),占其2024年营收(15.9亿元)的170%。

中长期成长空间(2026-2030年):随着C919产能爬坡,预计交付100-150架,对应三角防务民机业务营收达到90亿元至135亿元,相当于在2024年15.9亿的基础上翻了6-8倍,增长潜力巨大。

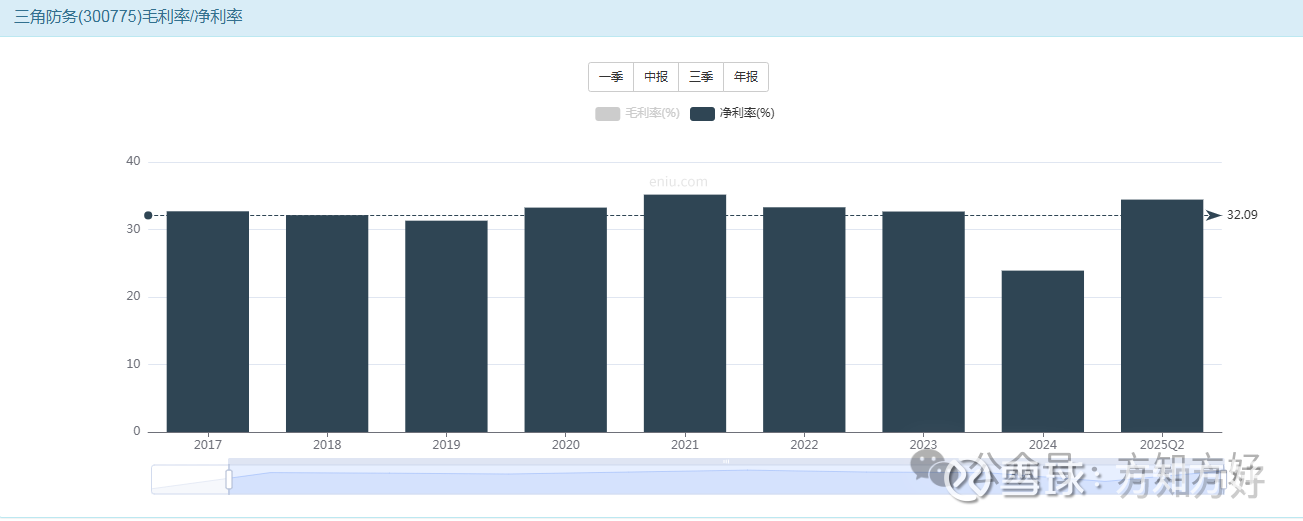

三角防务近10年平均净利率在32%,由于公司历史业绩主要来自军工订单,可能对成本把控没有那么苛刻;

假设公司在C919订单上,净利率维持在20%的水准,那么对净利润的贡献预测如下:

2025年预测交付30架:对应净利润5.4亿元(27亿元营收 × 20%净利率);

2026年预测交付50架:对应净利润9亿元(45亿元营收 × 20%净利率);

2027年预测交付80架:对应净利润14.4亿元(72亿元营收 × 20%净利率);

2028年预测交付100架:对应净利润18亿元(90亿元营收 × 20%净利率);

2029年预测交付120架:对应净利润21.6亿元(108亿元营收 × 20%净利率);

2030年预测交付150架:对应净利润27亿元(135亿元营收 × 20%净利率)。

当然,这一切能实现的前提是C919能如期交付,比如2024年市场预测交付50架,实际只交付12架;

C919量产进度取决于商飞的生产节奏和供应链稳定性,比如LEAP-1C发动机、航电系统等进口部件可能受地缘政治影响,拖累C919交付节奏;

就像木桶效应一样,决定能装多少水不在于木桶有多大,而在于最短的那块板有多短,但不论短期市场交付情况如何,长期来看,商飞的产能总会跟上的。

这还仅仅只是C919带来的增量,三角防务目前营收还是以军工为主,而且随着四代机、五代机、甚至是六代机的更新换代,军工这块订单只会越来越多,净利润贡献也将越来越大。

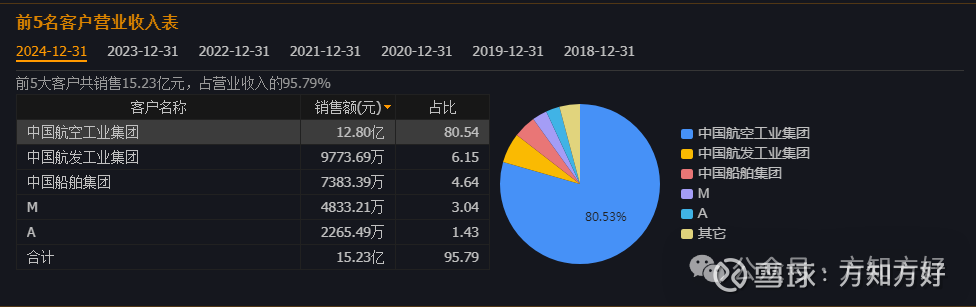

从2024年公司前五大客户名单可以看见,仅中国航空工业集团营收占比就高达80%;

未来的5-10年,你会看见当前的第一大客户中国航空的营收占比会逐渐缩小被中国商飞所替代。

这将使三角防务的业绩实现跨越式增长,从当前规模迅速成长为百亿级营收、三十亿级净利润的航空制造龙头。

好了,现在我们可以按计算器了:

短期估值(2025年):预计2025年公司总营收约42亿元(军工15亿元+民机27亿元),净利率按照保守20%-25%计算,净利润8.4-10.5亿元,按20倍PE计算,合理市值170-210亿元,而当前市值才130亿,潜在上涨空间在30%-60%。

长期估值(2030年):预计2027年总营收165亿元(军工30亿元+民机135亿元),净利率按照保守20%-25%计算,净利润33-41亿元,若按20倍PE计算,市值有望达到600-800亿元,距离当前的130亿市值有望高达5-6倍的潜在空间。

当然,按计算器的前提是C919如期交付,这就需要我们持续跟踪公司的财报披露信息。

不管能不能如期交付,都不改变当前130亿的三角防务被低估的属性;

三角现在不受市场待见,但等公司在财报中体现C919带来的业绩增量,甚至公司前五大客户出现商飞的名单时,你可就在也买不到当前只有24元的三角防务了。

况且,公司已启动钛合金锻件项目并获商飞立项,预计2025-2026年通过认证,为宽体客机C929配套铺路,C929作为宽体客机,单机价值量将更高,市场空间更大。

尽管三角防务前景广阔,其潜在风险也不可忽视,随着市场空间扩大,可能会有更多企业进入该领域;

如中航重机、派克新材等竞争对手也在加速扩产,后期如果竞争加剧,也会面临市场份额缩小,净利率下滑等风险。

结语:三角防务作为C919产业链核心供应商,正站在国产大飞机批量生产的风口上,未来随着C919产能爬坡,公司业绩有望迎来爆发式增长。

从长期角度看,公司还受益于国防现代化、民航装备自主化、产业链向高端升级等多重趋势,成长空间广阔。

下期预告:接下来我们将深入分析三角防务的军工业务,探讨新一代军机列装如何为公司带来持续增长动力。

敬请关注系列文章第三篇《三角防务:军工业务复苏在即,新一代战机列装带来长期增长动力》。