三角防务:军工业务复苏在即,新一代战机列装带来长期增长动力

在前两篇系列文章中,我们重点分析了三角防务在C919产业链中的核心地位和民机业务的巨大潜力。

本期我们将聚焦公司的基本盘--军工业务,探讨在国防现代化加速和新型战机列装背景下,三角防务如何受益于军工行业的复苏与增长。

尽管2024年公司业绩因军工订单周期性调整而短期承压,但随着国防预算稳定增长、新一代战机产能爬坡以及订单延迟问题逐步缓解,三角防务的军工业务有望在2025-2026年迎来强劲复苏。

1、军工业务短期承压,长期需求依然坚实

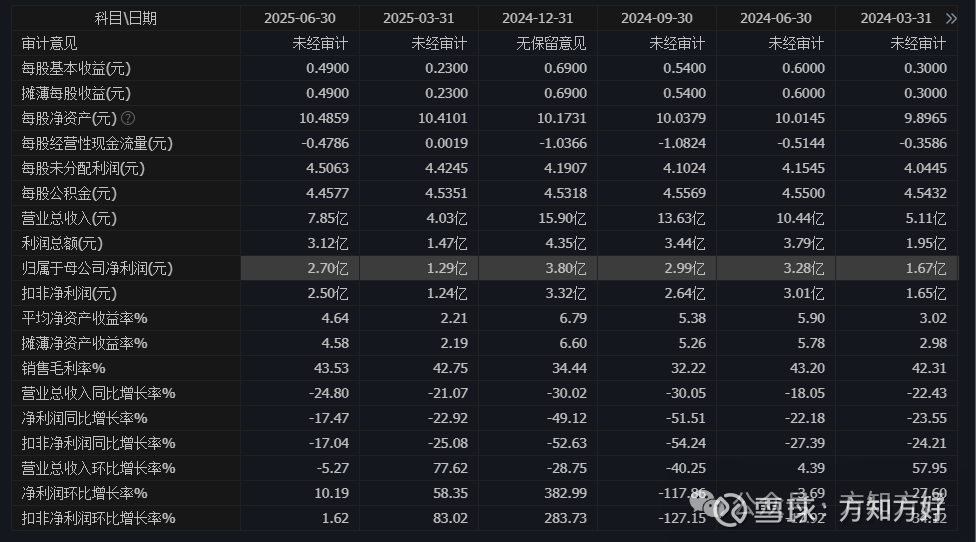

2024年,三角防务业绩出现明显下滑,营业收入15.90亿元,同比下降30.02%,归母净利润3.80亿元,同比下降49.12%。

2025年第一季度,这种压力仍在延续,营收同比下降21.07%,净利润同比下降22.92%。

2025年1-6月份,营收同比下降24.8%,净利润同比下降17.47%,趋势有所放缓。

造成业绩下滑的主要原因来自以下三点:

军工采购周期调整:2024年受军工采购周期调整影响,航空锻件需求暂时下滑;

客户调价压力:军工客户调价政策持续,对产品价格形成一定压力;

订单延迟确认:部分订单延迟确认,导致收入确认延后。

尽管短期业绩承压,但军工需求具备刚性特征,长期增长逻辑并未改变。

2025年4月,公司签订了8.75亿元航空锻件订单,预示着军工业务开始复苏。

2、国防预算稳定增长,航空装备占比提升

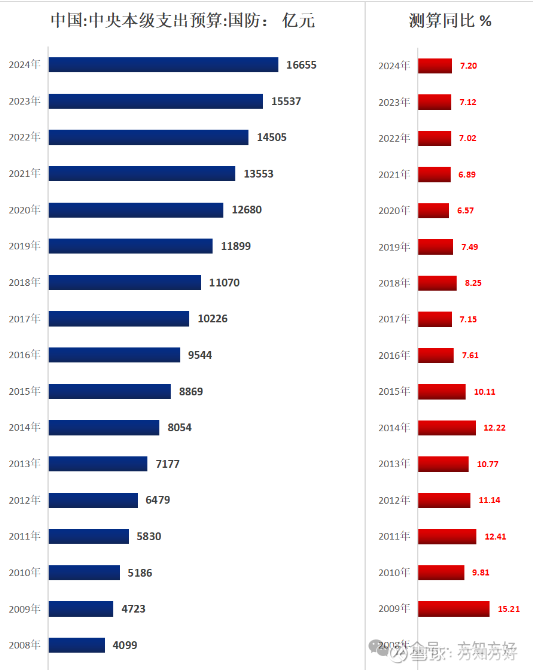

我国的国防预算近年来保持稳定增长态势,为军工行业提供了坚实的需求基础。

2016-2024年国防预算平均增速都稳定在7%左右,2025年国防预算预计达1.8万亿元,还是稳定同比增长7%。

而在国防预算中航空装备占比预计从当前的30%左右提升至40%,这意味着更多资金将用于航空装备采购和升级。

3、新一代军机列装提速,锻件需求持续增长

当前我国正推进“现代化战略空军”建设,计划到2035年形成以四代机为骨干、五代机为核心的装备体系,这一战略将直接带动对新一代战机的需求,包括歼-20、运-20等先进机型。

随着新一代战机产能爬坡,对高端锻件的需求正在快速增长。

预计2025年军用航空锻件市场规模将超过200亿元,年复合增长率达15%,三角防务作为国内龙头企业,将充分受益于这一增长。

三角防务在新一代军机大型钛合金结构件市场占有率超过50%,特别是在钛合金起落架领域,公司抢占了70%的新订单,这表明公司在高端军用锻件领域具有较强的竞争优势。

4、技术壁垒深厚,参与尖端装备预研

三角防务在军工领域的优势地位源于其深厚的技术积累和参与国家重大专项的经验。

设备优势全球稀缺:公司拥有全球领先的400MN模锻液压机(4万吨),同时正在建设1250MN模锻液压机(12.5万吨),预计2026年投产,这些大型设备是制造航空关键结构件的基础,也是公司最核心的竞争优势。

参与尖端装备预研:公司已参与六代机预研项目,并在高温合金涡轮盘锻造技术上实现突破,这表明公司不仅满足当前生产需求,还在为未来更先进的航空装备进行技术储备。

技术成果显著:公司累计获得专利300多项,主导0.11μm精密锻造工艺,支撑军品良率达98%,这些技术成果确保了公司产品的高质量和可靠性。

5、军工业务复苏迹象明显,2025-2026年有望强劲反弹

多种迹象表明,三角防务的军工业务正在逐步复苏,2025-2026年有望实现强劲增长。

2025年4月签订大额订单:公司签订了8.75亿元航空锻件订单,显示军工需求正在恢复;

成都、西安方向客户订单延迟确认问题缓解:预计2025年军工业务将贡献营收15-20亿元。

产能扩张支持增长:公司通过募投项目扩大产能,2024年完成定增募资16.83亿元,用于航空精密模锻产业深化、发动机叶片精锻等项目。

6、多元化布局:航发与船舶领域拓展

除了传统航空锻件业务外,三角防务还在积极拓展航空发动机和船舶领域的应用,实现业务的多元化布局。

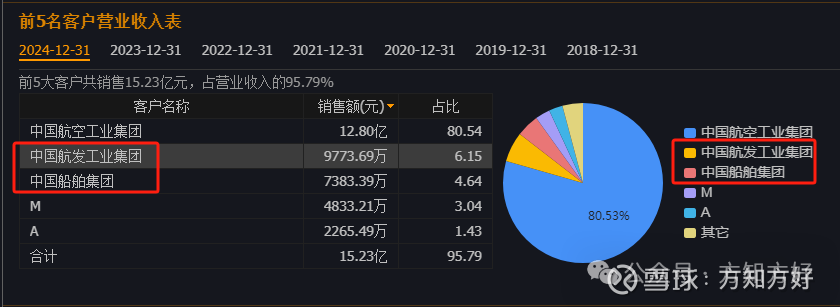

航空发动机领域突破:公司布局航空发动机盘环件、叶片精锻等高毛利产品,切入航发赛道,2024年对中国航发工业集团销售金额9773.69万元,同比增长显著。

船舶领域应用拓展:公司产品在船舶领域也有广泛应用,2024年对中国船舶集团销售金额7383.39万元,中国船舶集团进入公司前五名客户,舰船传动轴锻件抗腐蚀性提升3倍,展示了公司在船舶领域的竞争力。

7、估值分析与投资建议

基于军工业务复苏预期,我们对三角防务进行估值分析和投资建议。

对于军工这块业绩,参照公司历史平均净利率30%来估算:

2025年:军工业务营收预计15亿元,净利润约4.5亿元;

2026年:军工业务营收预计20亿元,净利润约6亿元;

2027年:军工业务营收预计25亿元,净利润约7.5亿元;

2028年:军工业务营收预计30亿元,净利润约9亿元。

上述还没有叠加公司在C919订单上的业绩,请参看上一篇文章。

结语:三角防务作为国内军工锻件领域的龙头企业,短期虽然面临业绩压力,但长期成长逻辑清晰。

随着国防现代化进程的加速和新一代军机的列装,公司军工业务有望迎来强劲复苏。

结合公司在C919产业链中的核心地位(详见本系列第二篇文章),军工与民机业务的双轮驱动将支撑公司实现长期可持续增长。

当前三角防务才24元的股价,为投资者提供了较好的布局机会。

若对你的投资有帮助,请点赞转发支持一下。