三角防务未来的星辰大海

很喜欢三角防务这种公司,最早2022年写过关于军工锻件龙头提到过,那时候公司还没有其他概念加成,只是看中军工领域订单稳定,中国军费逐年提高,觉得未来公司业绩只会越来越好。

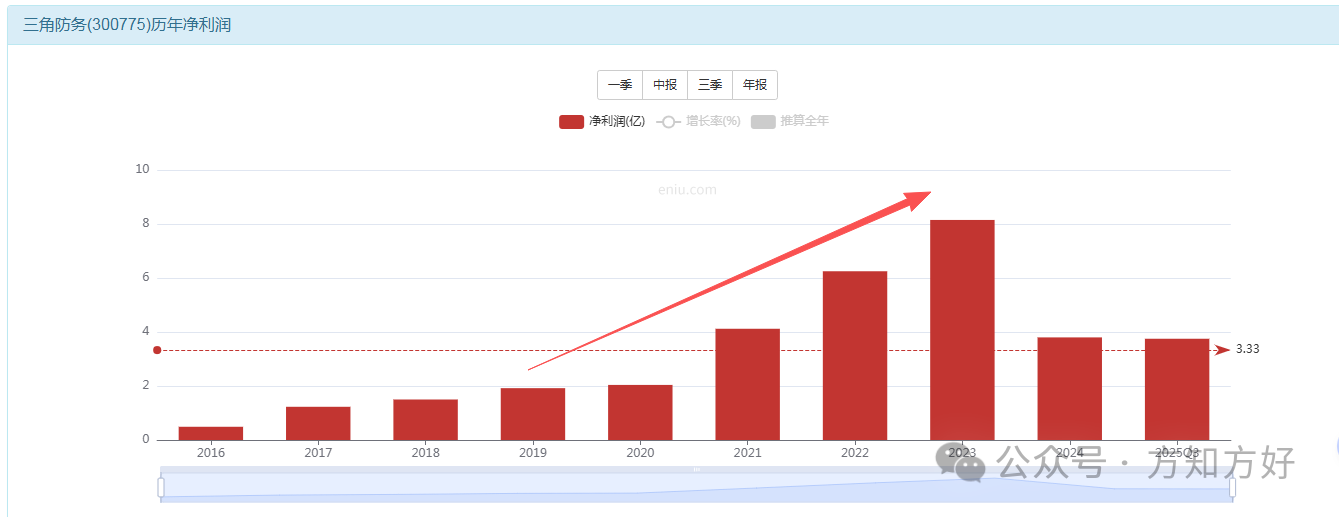

实际上公司业绩也确实如此,2023年顶峰甚至达到了8亿净利润,后面利润下降,但我并不担心,毕竟市场龙头地位在,而且军工领域进入门槛高,利润恢复只是早晚的事情。

对于一家未来净利润肯定能恢复到8亿净利润的军工企业,给个15-20倍估值并不过分,前提是你要拿得住。

所以,我的建仓逻辑是在120-160亿区间分批买入,只要有耐心,短期的亏损迟早会加倍赚回来。

搜索我的历史文章可以发现最近三年(2022-2025)基本上没提过三角防务了,因为公司股价一直在底部徘徊,并没有大幅上涨。

这种情况一直持续到2025年9月份,从9月10日发布第一篇看好三角防务的系列文章,一直到10月29日发布最后一篇看好三角防务的文章。

熟悉我的小伙伴应该知道,我极少会推荐一家公司超过三次,三角防务是第一个。

不敢说是全网第一个在股价底部吹三角防务的,但至少也是最近一年最低位置推荐三角防务。

果不其然,2025.11.6日三角防务迎来第一个涨停板,股价迅速脱离我在24元附近推荐的成本区域,自此后,基本上我没吹过三角防务了。

看好原因自不必再多说,前面五篇系列文章已经深刻阐述了,如果感兴趣可以搜索历史文章。

自从三角防务迎来第一个涨停板后,股价经历了俩个多月的沉寂期,但图形走势一直很漂亮,一直沿着60天均线稳步提升。

一直到2026.1.22日,三角防务再次迎来涨停板,我发文说,我心中对于三角防务的第一个200亿目标达成了,自己也小幅度减仓降低了持仓成本。

那时候有粉丝留言或者私信,三角防务难倒只值200亿?

我只是不喜欢吹票,不管三角防务未来能涨多少,但基于当下的业绩200亿的三角防务已经恢复到正常估值水平了,已经没有便宜可捡了。

而适度减仓降低持仓成本,是为了更好拿住三角防务,只要跟着我做的粉丝,经历过一次减仓后,基本上成本都在十几块钱了,盈利超过100%。

这个成本即使未来发生再剧烈的震荡,也可以拿得住,避免在未来的巨震中下车。

今天文章的主题就是畅想三角防务的星辰大海。

三角防务目前主营业务是军工领域的订单,中国军费逐年递增,战机的更新换代未来需求巨大,公司在未来一定会分一杯羹,所以仅仅只是军工领域,三角防务恢复8亿净利润基本上没啥悬念。

第一次涨停板是公司和西门子合作的燃气轮机项目,这一块市场有多大?

根据网上搜到的公开资料显示,西门子当前燃气轮机订单积压高达1360亿欧元,我按照三角防务取得订单总金额的1%计算,也就是13.6亿欧元。

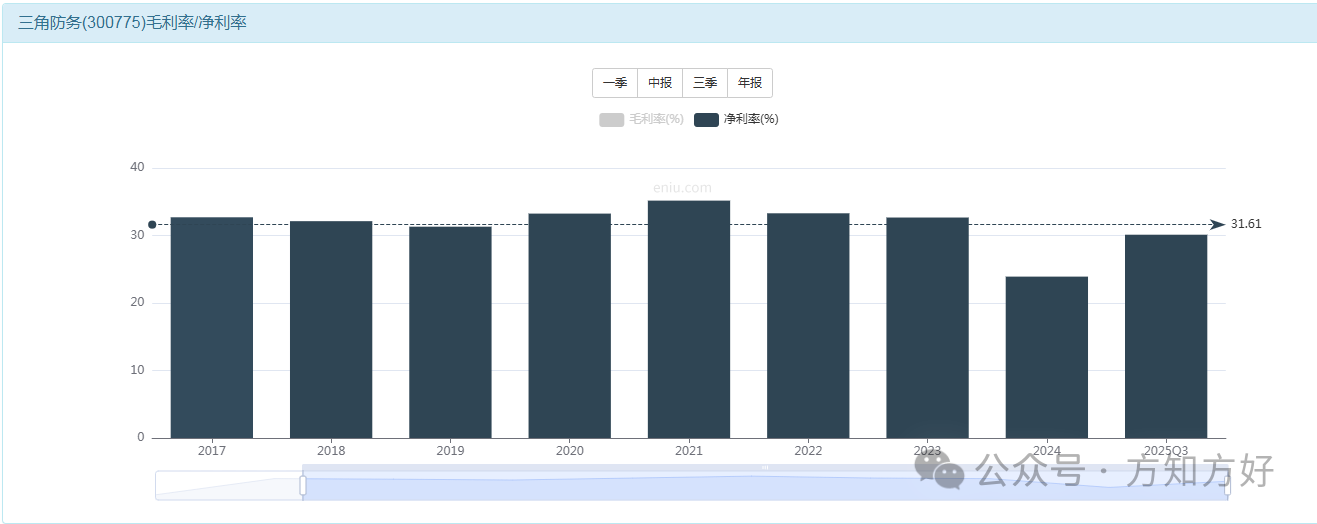

三角防务历史净利率都保持在30%左右,最低的2024年也有24%净利率,13.6亿订单,24%-30%净利率,对应净利润3.2-4亿欧元,换算成人民币差不多26-32亿净利润。

当然,这不可能一年就能完成,我按照3年完成,对公司每年净利润贡献就是8-10亿净利润,而三角防务在2026年下半年应该就能贡献利润,所以,我们只要盯着公司2026年财报披露情况就能知道。

相对而言,三角防务的股价目前还是处于底部区域,一旦订单确认贡献利润,三角防务在迎来几个涨停板也是有可能的。

第二次涨停板是因为商业航天补涨,未来中国20万颗卫星上天,订单又是多少呢?贡献利润又是多少呢?

我不敢估算,想想都可怕。。。。

更不用说三角防务在国产大飞机上面的市场,这会是三角防务另外一个长期贡献利润的第二增长极。

而现在即便经历了一轮大幅上涨,也才200亿,无疑是底部,未来的三角防务谁敢说就不能到五百亿呢?

或许千亿才是属于三角防务的星辰大海。

这篇文章本来上周五已经发布,今天市场再次大跌,我重新编辑再发一次强化大家持股信心。

希望大家多点赞+转发,让更多的人发现三角防务的价值。