化工反内卷!2026投资机会在哪?

各位朋友们大家好!你有没有发现,这两年提起化工行业,大家的第一反应好像都是“卷”,价格战打得头破血流,企业利润缩水,行业一片哀嚎。但我最近在整理研报的时候发现,情况好像正在悄悄发生变化,尤其是2025年下半年开始,整个行业好像有了一种“反内卷”的苗头,不少企业开始联合起来减产保价,监管部门也出台了相关政策支持。今天咱们就来好好聊聊这个事儿,看看化工行业的反内卷到底是怎么回事,还有2026年咱们普通投资者能抓住哪些机会。

首先得先给你解释清楚,什么是化工行业的反内卷。其实说起来也简单,就是以前大家都在疯狂扩产,你建一个工厂,我就建两个,结果产能过剩了,产品卖不出去,就只能打价格战,最后谁都赚不到钱。现在大家都意识到这样下去不行了,就开始联合起来减少产量,规范竞争,把价格稳住,让行业利润回到一个合理的水平。

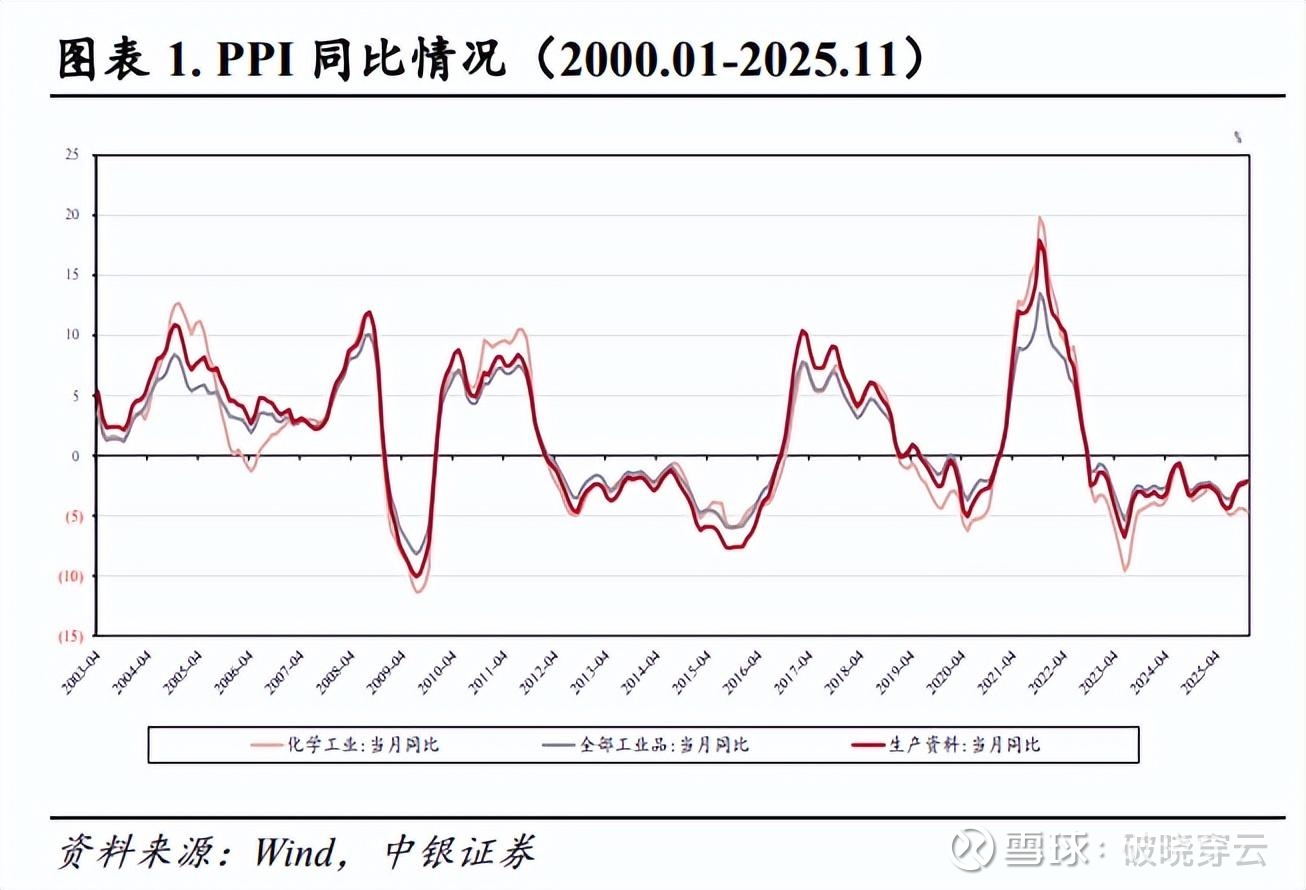

要说2025年的化工行业,那真的可以用“艰难”两个字来形容。我给你看几个数据,你就明白了。截至2025年11月,化工工业PPI已经连续38个月同比负增长,这意味着什么呢?就是化工产品的价格一直在跌,而且跌了三年多,你想想,企业的日子能好过吗?我们跟踪的111个化工品种里,有30种价格分位数低于10%,70种低于30%,也就是说超过六成的化工产品价格都在历史低位徘徊。基础化工行业的毛利率只有16.82%,净利率更是只有6.41%,盈利能力差到了极点。

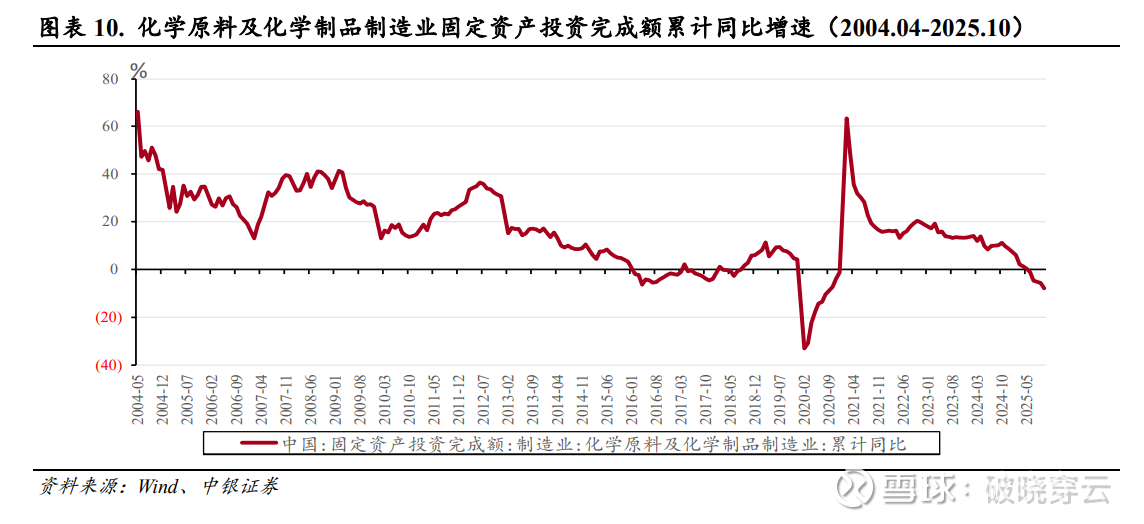

但好在,情况正在慢慢好转,行业的扩产周期已经接近尾声了。2025年第一季度,基础化工行业在建工程同比增速实现了近四年的首次转负,到第三季度,在建工程进一步降到了3584.15亿元,同比下降15.11%。2025年6月,化学原料及化学制品制造业固定资产投资完成额也实现了近五年的首次同比转负,这说明什么?说明企业们已经不再盲目扩产了,产能扩张得到了有效遏制。

同时,行业的反内卷行动也在深入推进。从2024年开始,涤纶长丝、聚酯瓶片、有机硅这些子行业,就通过行业协会倡议、龙头企业联合减产的方式,主动压缩产能,维护市场价格。国家发展改革委和市场监管总局也发布了相关公告,为行业的反内卷提供了政策支持。这就相当于给大家吃了一颗定心丸,让企业们更有底气去做这件事。

聊完了供给端的变化,咱们再来说说需求端。需求端的情况其实挺分化的。地产链的压力依然很大,2025年1-10月,房屋新开工面积同比下降19.87%,竣工面积同比下降16.99%,这直接影响了涂料、塑料管材这些和地产相关的化工产品的需求。毕竟房子建得少了,用的涂料和管材自然也就少了。

但汽车和化纤行业的需求却在快速增长。2025年1-10月,汽车产量达到了2732.50万辆,同比增长10.80%;新能源汽车产量更是达到了1267.20万辆,同比增长28.00%。你想想,一辆汽车需要用到多少化工产品?塑料、橡胶、涂料、胶粘剂,哪一样都离不开化工。新能源汽车对化工产品的需求就更大了,比如电池里的正极材料、负极材料、电解液,这些都是化工产品。所以汽车行业的增长,尤其是新能源汽车的爆发,给化工行业带来了不少新的需求。化学纤维的累计产量也达到了7233.00万吨,同比增长10.19%,这也说明纺织服装行业的需求在回暖。

出口方面,化工行业也保持了较强的韧性。截至2025年9月,化学原料和化学制品制造业出口商品数量指数为122.40,处于扩张区间。这说明我们的化工产品在国际市场上还是很有竞争力的,虽然国际贸易摩擦时有发生,但整体出口形势还是不错的。

再说说成本端。化工行业的成本主要受原油价格的影响,因为很多化工原料都是从原油提炼出来的。我们预计2026年布伦特原油价格将在50-70美元/桶的区间内波动,这个价格相对于之前的高点来说,已经低了不少,这将有助于缓解化工行业的成本压力。成本降了,企业的利润空间自然就大了。

基于以上这些分析,我们认为2026年化工行业的投资机会主要集中在三个方向。

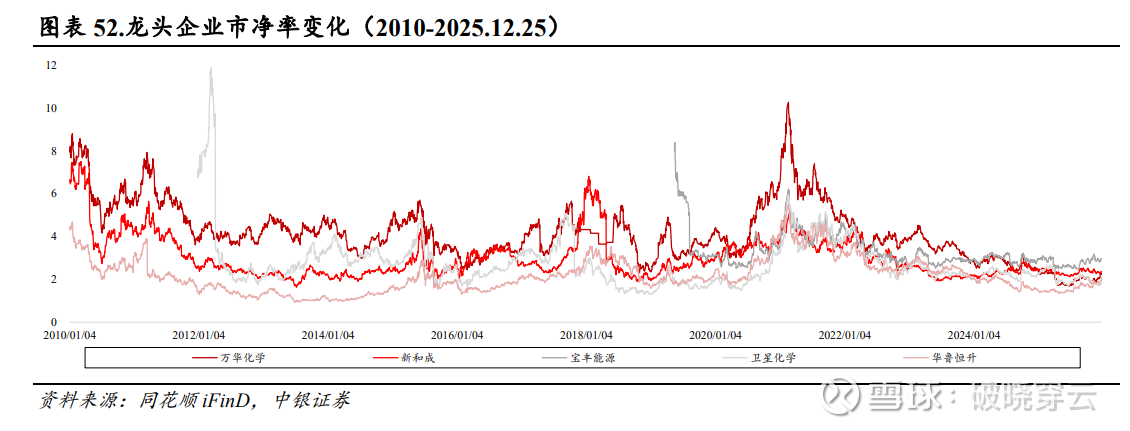

第一个方向是传统化工龙头企业,比如万华化学、华鲁恒升、卫星化学这些。你别小看这些传统龙头,在行业寒冬里,他们反而展现出了更强的经营韧性。为什么呢?因为他们有成本优势和规模优势。比如万华化学,它是全球MDI(二苯基甲烷二异氰酸酯)行业的龙头,MDI是生产聚氨酯的主要原料,广泛应用于冰箱、空调、建筑保温等领域。万华化学的MDI产能全球第一,而且它拥有自己的一体化产业链,从原料到成品都能自己生产,所以成本比其他企业低很多。华鲁恒升则是国内煤制乙二醇和DMF(二甲基甲酰胺)的龙头,它的煤制乙二醇技术非常先进,成本优势明显。卫星化学则是国内丙烷脱氢制丙烯行业的龙头,它的丙烷脱氢技术处于国内领先水平,而且它还布局了新能源材料领域,比如光伏EVA(乙烯-醋酸乙烯酯共聚物),这为它的长期发展奠定了基础。这些龙头企业不仅在传统业务上有优势,还积极布局新材料等高端领域,提升了自身的长期竞争力。所以在行业复苏的时候,他们肯定是最先受益的。

第二个方向是供需格局向好的子行业,比如炼化、聚酯、氟化工、有机硅、磷化工、农药、轮胎这些。这些子行业的扩产周期已经接近尾声,反内卷政策的推进有望推动行业盈利修复。比如说磷化工,磷化工的主要产品是磷酸一铵、磷酸二铵这些化肥,还有草甘膦这些农药。之前磷化工行业也经历了疯狂扩产,导致产能过剩,价格下跌。但最近几年,环保政策越来越严格,很多小的磷化工企业被淘汰了,产能开始集中到龙头企业手里。

而且随着反内卷政策的推进,企业联合减产保价,磷化工产品的价格有望回升。再比如农药行业,农药是一个技术壁垒比较高的行业,尤其是创制农药,需要投入大量的研发资金和时间。国内的农药龙头企业,比如扬农化工,它是国内拟除虫菊酯行业的龙头,拟除虫菊酯是一种高效、低毒、低残留的杀虫剂,广泛应用于农业、卫生等领域。扬农化工的拟除虫菊酯国内市占率约70%,而且它还在积极研发创制农药,比如氟螨双醚,预计2026年推向市场。随着全球对食品安全和环境保护的重视,高效、低毒、低残留的农药需求会越来越大,农药行业的供需格局也会越来越好。

第三个方向是新材料领域,比如电子材料、新能源材料这些。随着下游新能源、电子信息等行业的快速发展,新材料的需求正在爆发式增长,国产替代空间广阔。比如说电子材料,电子材料是电子信息产业的基础,比如光刻胶、抛光液、靶材这些,都是生产芯片、显示器、电路板的关键材料。之前这些电子材料主要依赖进口,但是随着国内企业的技术突破,国产替代正在加速。比如安集科技,它是国内CMP(化学机械抛光)抛光液的龙头,CMP抛光液是芯片制造过程中必不可少的材料,安集科技的CMP抛光液已经实现了对国际巨头的替代,而且它还在积极研发其他电子材料。雅克科技则是国内电子特气和半导体封装材料的龙头,它的电子特气产品已经应用于芯片制造的多个环节,半导体封装材料也在国内市场占据了一定的份额。鼎龙股份则是国内彩色聚合碳粉和柔性显示基材的龙头,它的彩色聚合碳粉已经替代了进口产品,柔性显示基材也有望在未来几年实现量产。

新能源材料方面,比如中材科技,它是国内风电叶片和锂电池隔膜的龙头,风电叶片是风力发电的核心部件,锂电池隔膜是锂电池的关键材料,中材科技的风电叶片产能全球第一,锂电池隔膜也在国内市场占据了重要地位。德邦科技则是国内电子封装材料和新能源封装材料的龙头,它的电子封装材料广泛应用于消费电子、汽车电子等领域,新能源封装材料则应用于锂电池、光伏等领域。阳谷华泰则是国内橡胶助剂行业的龙头,橡胶助剂是生产轮胎、橡胶制品的关键材料,阳谷华泰的橡胶助剂产品质量和性能已经达到了国际先进水平。

最后我们来重点分析两家公司,给你做个参考。

第一家是兴发集团,它是磷化工行业的龙头企业。兴发集团拥有丰富的磷矿资源,储量达到3.95亿吨,设计产能585万吨/年。磷矿是磷化工行业的核心资源,谁拥有磷矿,谁就拥有话语权。兴发集团不仅有磷矿,它的有机硅单体产能也达到了60万吨/年,成本优势明显。有机硅是一种性能优异的高分子材料,广泛应用于建筑、电子、汽车、医疗等领域。兴发集团的草甘膦产能23万吨/年,草甘膦是全球销量最大的除草剂,受益于行业的反内卷政策,草甘膦的价格有望回升。我们预计兴发集团2025-2027年的EPS分别为1.66元、2.08元、2.53元,PE分别为25.5倍、20.3倍、16.7倍。从估值来看,它的PE不算高,而且随着行业的复苏,它的业绩有望持续增长,所以还是比较有投资价值的。

第二家是扬农化工,它是国内农药行业的龙头企业。扬农化工的拟除虫菊酯国内市占率约70%,拟除虫菊酯是一种高效、低毒、低残留的杀虫剂,广泛应用于农业、卫生等领域。扬农化工的麦草畏全球产能领先,麦草畏是一种除草剂,主要用于大豆、玉米等作物的除草。扬农化工的葫芦岛基地一期已经试生产,二期正在规划中,葫芦岛基地主要生产除草剂和杀虫剂,投产后将进一步提升扬农化工的产能和市场竞争力。创制农药氟螨双醚预计2026年推向市场,氟螨双醚是一种新型的杀螨剂,具有高效、低毒、低残留的特点,市场前景广阔。我们预计扬农化工2025-2027年的EPS分别为3.25元、3.95元、4.47元,PE分别为23.6倍、19.5倍、17.2倍。扬农化工的估值也比较合理,而且它的技术实力和研发能力很强,未来有望推出更多的创制农药,所以也是值得关注的。

当然,投资化工行业也存在一些风险,你得心里有数。比如油价的大幅波动可能会影响化工行业的成本和盈利,如果油价突然涨到100美元/桶以上,那化工企业的成本就会大幅上升,利润就会受到挤压。反内卷的执行效果可能不及预期,虽然企业们都在联合减产保价,但如果有个别企业偷偷扩产,那价格还是很难稳住。环保政策的变化也可能会增加企业的生产成本,现在环保政策越来越严格,企业需要投入更多的资金来治理污染,这会增加企业的负担。国际贸易摩擦可能会影响化工产品的出口,如果其他国家对我们的化工产品加征关税,那我们的出口就会受到影响。

但总体而言,我们对2026年化工行业的前景还是充满信心的。行业的周期拐点已经临近,扩产接近尾声,反内卷措施正在催化盈利修复,新材料领域受益于下游需求增长。我们维持行业“强于大市”的评级,建议投资者积极布局传统化工龙头、供需格局优化子行业及新材料领域。

好了,今天咱们就聊到这儿。希望通过我的讲解,你对化工行业的反内卷和2026年的投资机会有了更清晰的认识。如果你觉得这期内容对你有帮助,别忘了点赞、转发、关注,我们下期再见。