英飞特的几个思考

基本情况

英飞特主要产品和财务情况

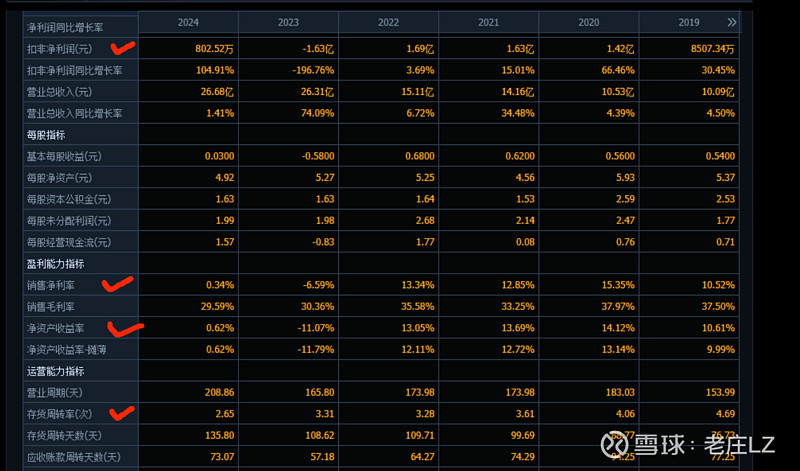

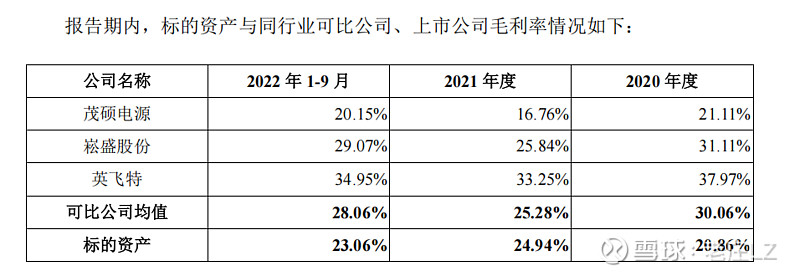

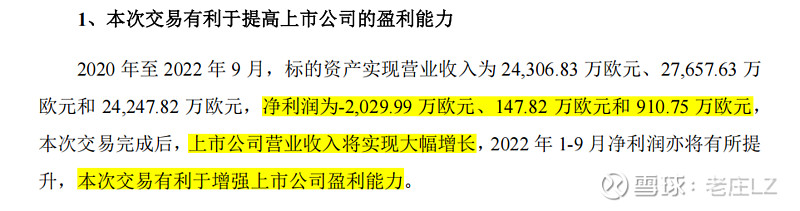

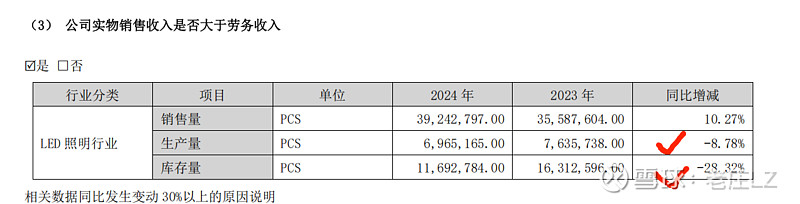

23年收购全球照明巨头欧司朗旗下专注于照明组件的数字系统事业部后,并表后营收大幅增长,但利润大幅下降,毛利率下滑,存货周转率下降。

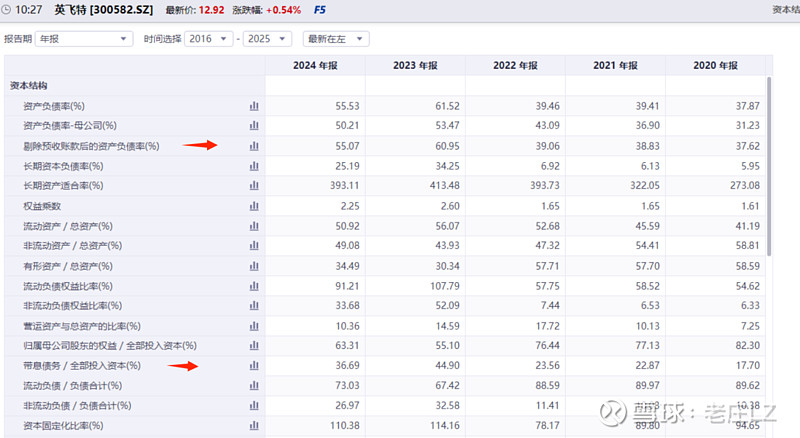

现金收购后,资产负债率从39.46%上升至61.52%。

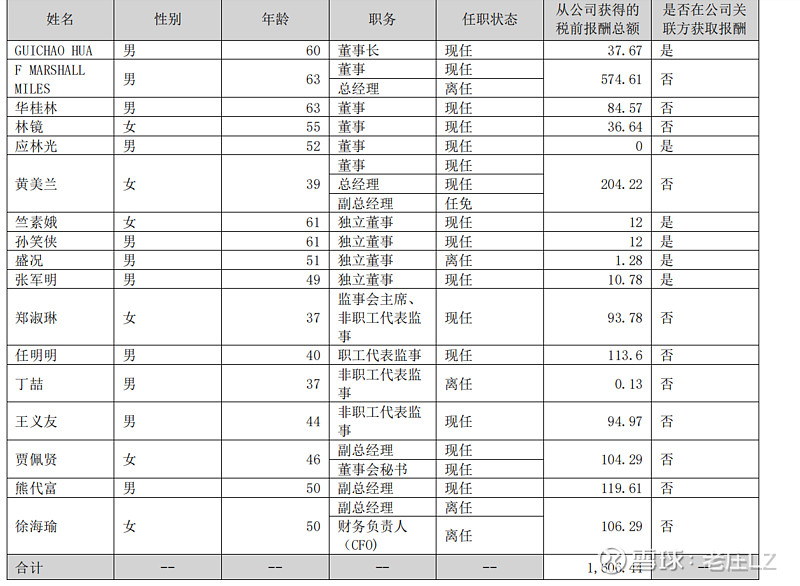

公司管理层情况:

有利因素

技术专利多,参与行业规范编制,在行业内有一定影响力

截至2024年底拥有789项专利,其中包括211项中国发明专利、166项美国发明专利、172项德国发明专利以及英、法、意等其他国家发明专利93项。

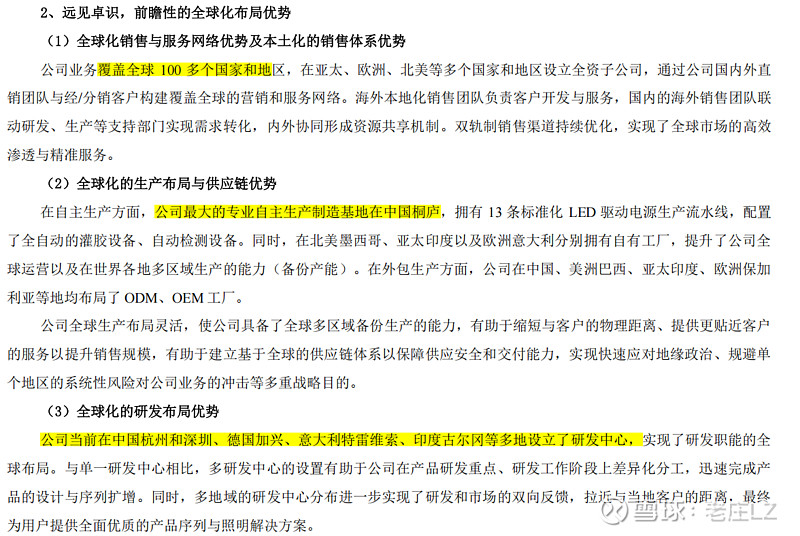

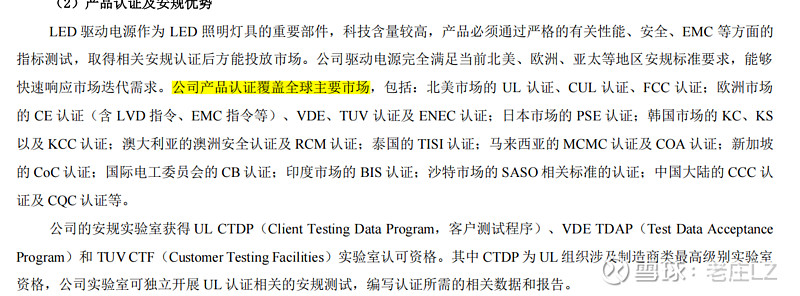

产品认证体系完备,销售渠道遍布全球

公司已经实现生产、销售、研发等各职能的全球布局,在全球拥有22家子公司、5大研发中心,营销和服务网络覆盖全球市场,深刻地洞察各区域市场环境与发展情况,产品销往全球各洲100多个国家和地区,积累了稳定、丰富的客户资源。公司在杭州桐庐、亚太印度、北美墨西哥、欧洲意大利均设有自有工厂,并在中国、美洲巴西、亚太印度、东南亚泰国、欧洲保加利亚等多地拥有OEM/ODM生产合作伙伴资源,灵活的生产布局,能快速应对地缘政治对供应链的影响以及局部市场风险对业务的冲击,保障公司营业收入的稳定。

LED驱动电源行业市场份额相对稳固,业务可持续

根据QYResearch(北京恒州博智国际信息咨询有限公司)的统计及预测,2024年全球LED照明电源市场销售额达到了81.87亿美元,预计2031年将达到112.9亿美元,年复合增长率(CAGR)为4.8%(2025-2031)。

全球主要的LED照明供应商包括Signify、英飞特电子(杭州)股份有限公司和Mean Well等。前三名制造商占据了约10%的市场份额,占据领导地位。亚太地区是最大的市场。

LED 驱动电源行业销售额(不包括照明灯具厂商自产自用部分)排名全球前列的企业包括明纬、昕诺飞、本公司等。 公司当前已成为市场上数不多的能为客户提供 LED 照明系统解决方案,并“一站式”配套匹配的 LED 驱动电源及相关配件的供应商之一。

行业增长主要受以下因素驱动:(1)政策推动:各国可持续发展政策加速 LED 照明替代传统光源及 LED 照明的升级换代;(2)新兴市场需求:新兴国家的城市化和基础设施建设带来市场增量;(3)二次替换需求:老一代 LED 产品寿命到期及技术升级带来的替换需求;(4)智能化趋势:物联网和 5G 技术推动 LED 照明向智能化、系统化发展。

总市值低,股权结构清晰

截至2025年6月26日,总市值:38.75亿,第一大股东GUICHAO HUA持股33.65%

不利因素

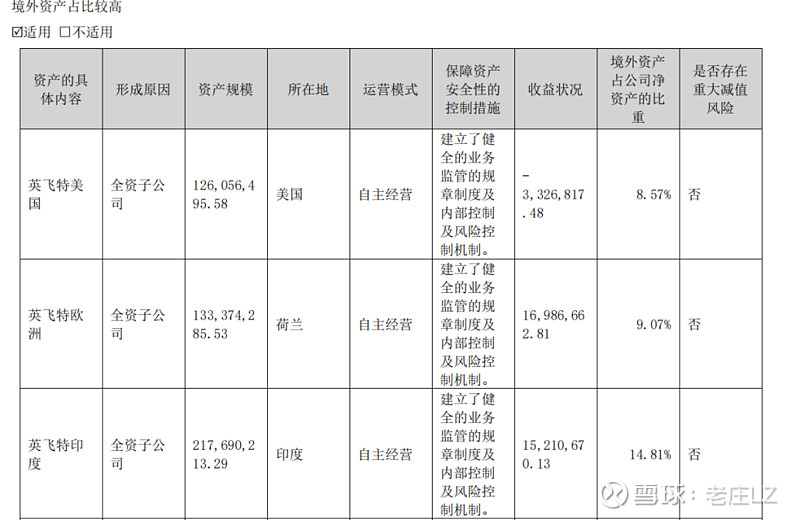

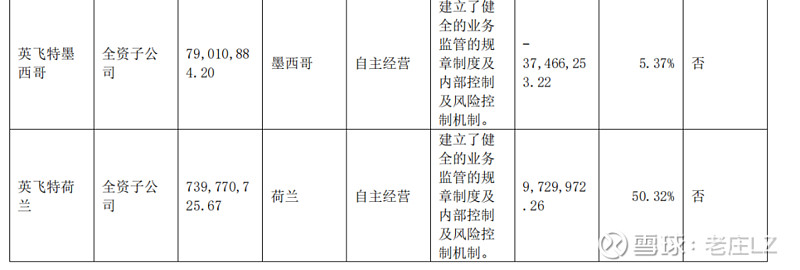

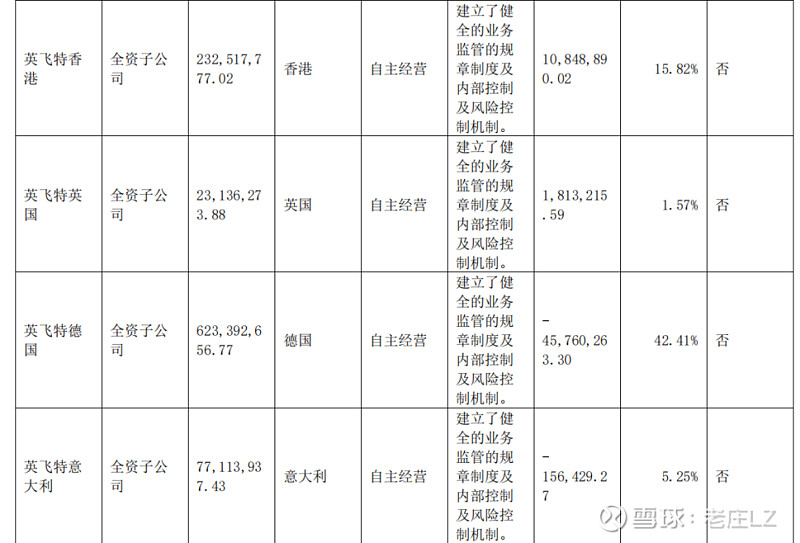

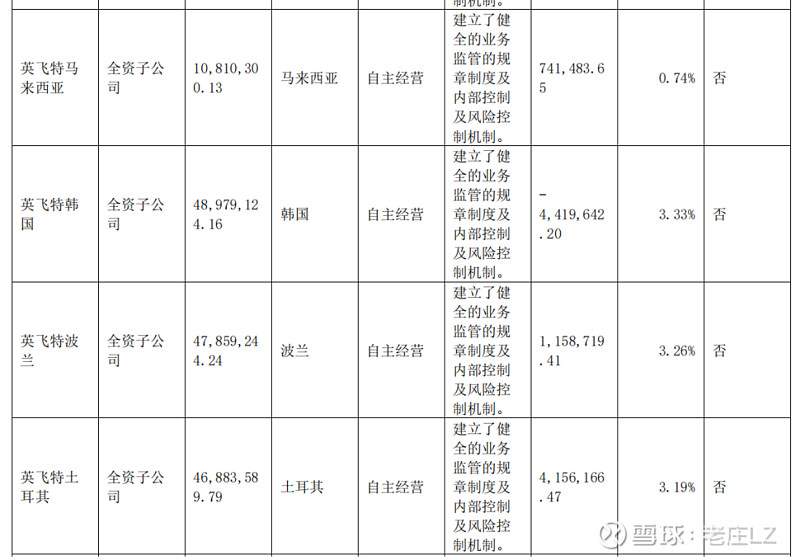

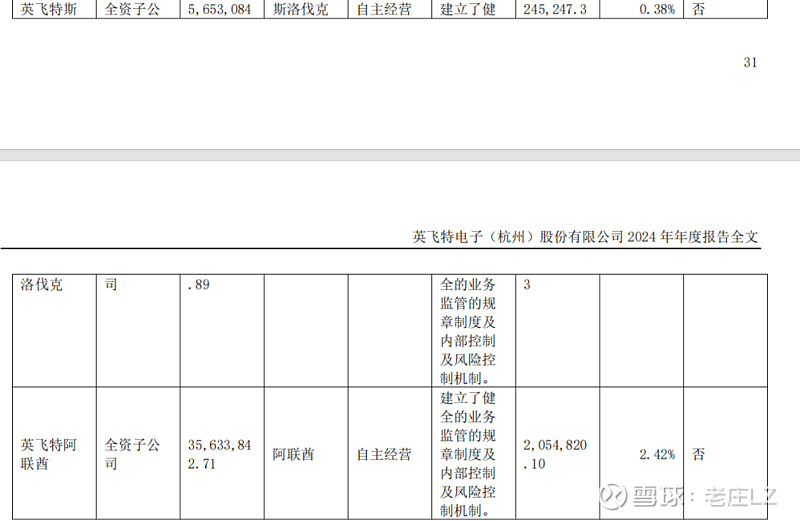

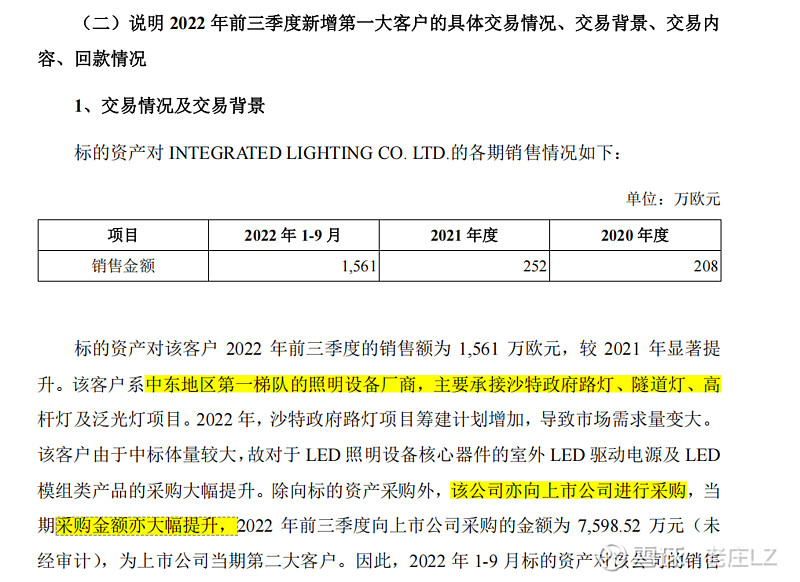

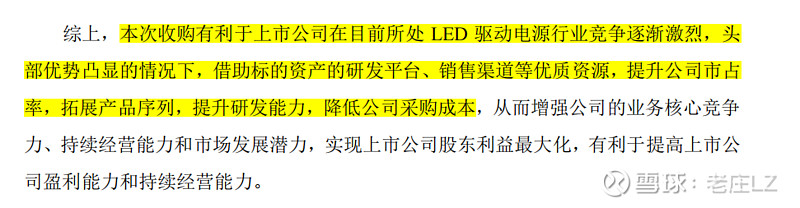

收购的海外公司,财务数据复杂,且在收购后23,24年公司业绩暴跌

相关海外公司的业务情况,详细披露在《英飞特:关于《关于对英飞特电子(杭州)股份有限公司的重组问询函》回复的公告》,《英飞特:关于《关于对英飞特电子(杭州)股份有限公司的重组问询函(二)》回复的公告》两份文件中。

23年重大资产购买情况

LED驱动电源行业是成熟行业,增长乏力

2025年全球LED驱动电源市场规模预计达142.4亿美元,2021-2027年期间的复合年增长率为14.52%,2032年预计将达到32.97亿美元,2025-2032年期间的年均复合增长率为3.25%,

同类公司横店集团得邦照明近5年增长缓慢。

公司2024销售情况:

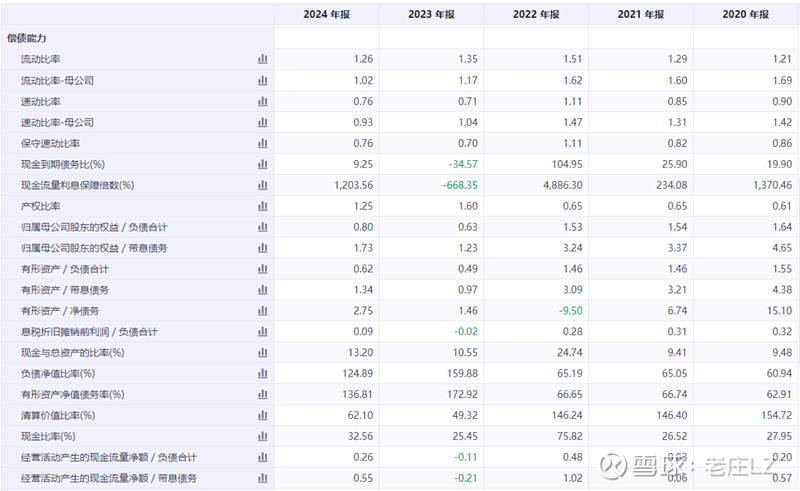

财务状况较一般,有息负债多

疑点

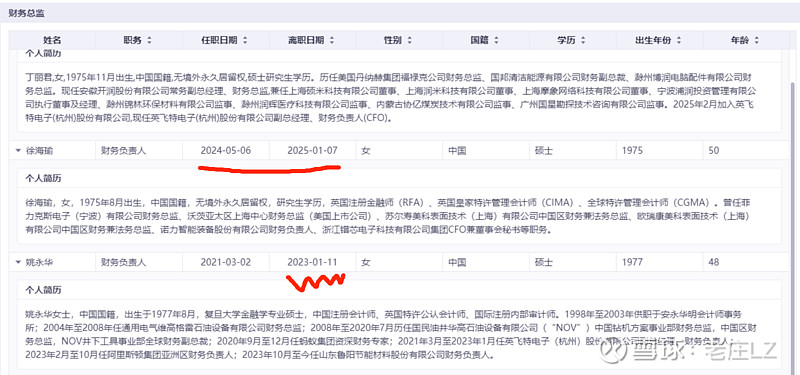

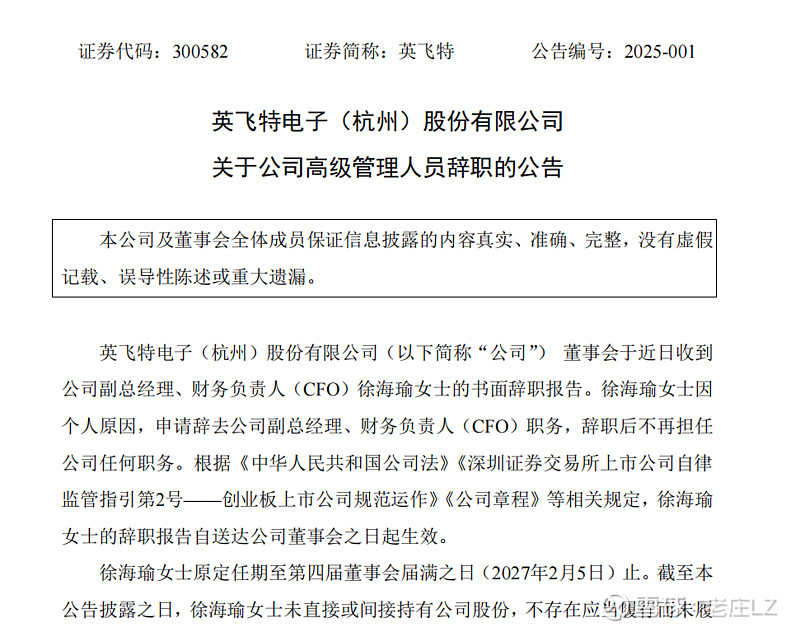

3年内换了2任财务总监,为什么?

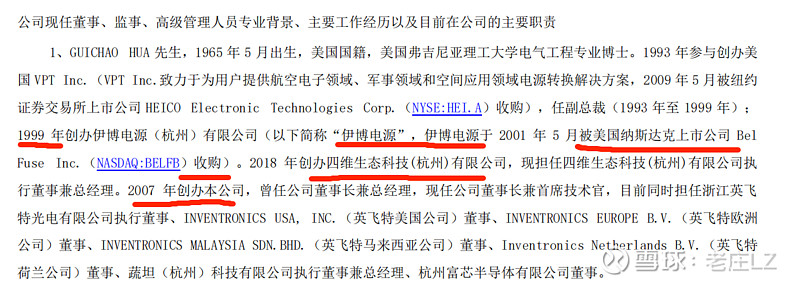

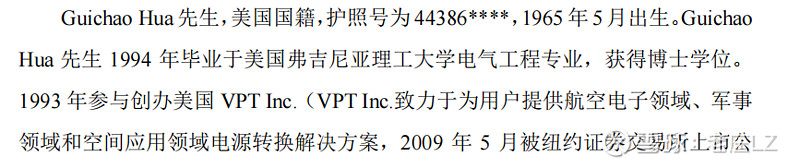

创始人1965年,今年60岁,美国国籍,创业搭档退休。现任CEO,黄美兰女士,1985年9月出生,能力如何?

黄美兰女士,1985 年 9 月出生,中国国籍,无境外永久居留权。毕业于浙

江农林大学国际经济与贸易专业,取得浙江大学工商管理专业研究生学历、硕士

学位。2009 年 7 月加入公司,曾任外销中心总监、总经理助理、LED 事业部总经理、公司副总经理等职务,现任公司非独立董事、总经理,为公司 EMT

(Executive Management Team)及 BMT (Business Management Team)主任。

同时担任 Inventronics Europe B.V.(英飞特欧洲公司)董事、英飞特(香港)有

限公司董事、广州英飞特科技有限公司董事。

详见访谈《对话英飞特电子CEO黄美兰:“边战边战略”,围绕“客户价值”,驱动组织韧性》,倾向于偏职业经理人角色,能力无法验证。

23年收购海外公司,25年就准备卖公司?什么原因?

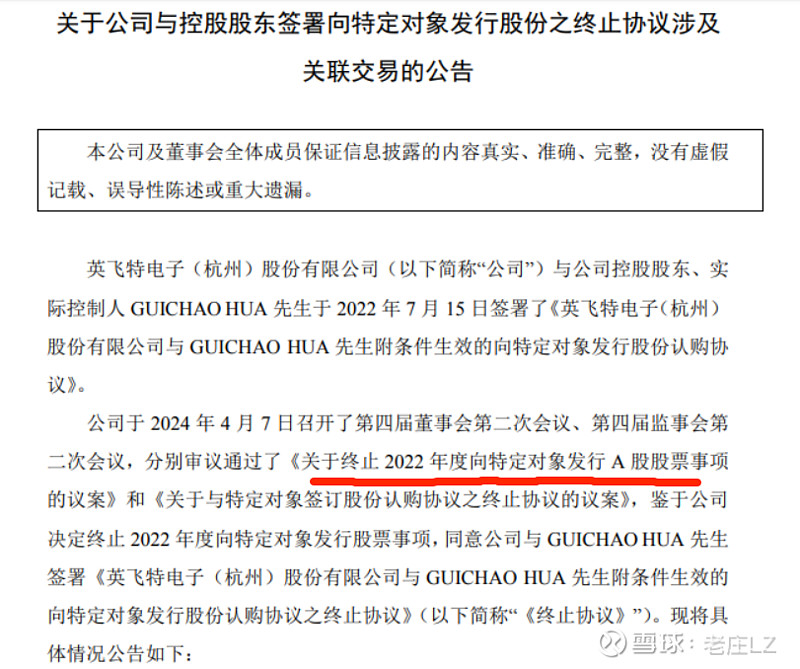

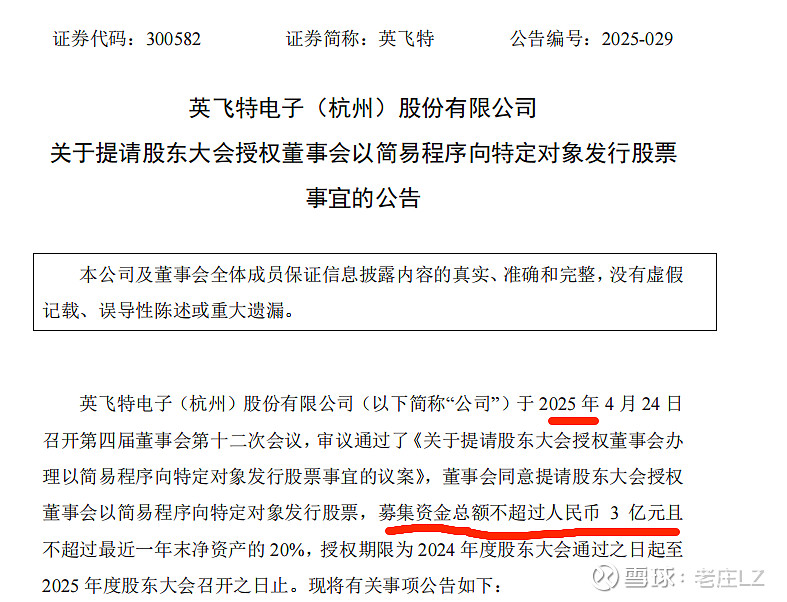

曾经想定增,后不知为何终止,目前仍股东大会授权定增。

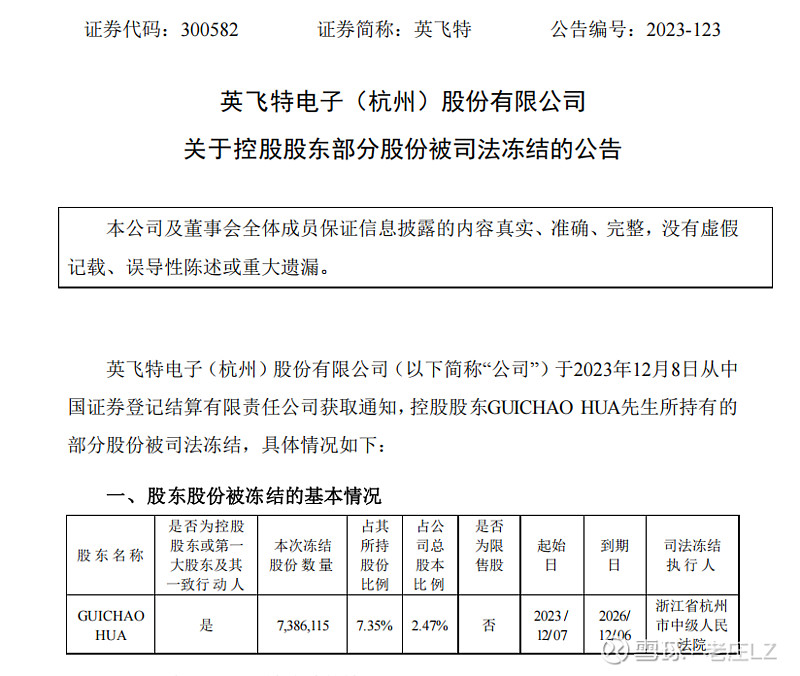

GUICHAO HUA于2023年12月12日被浙江省杭州市中级人民法院司法冻结861万股。GUICHAO HUA于2023年12月29日解除司法冻结861.0000万股。什么原因?

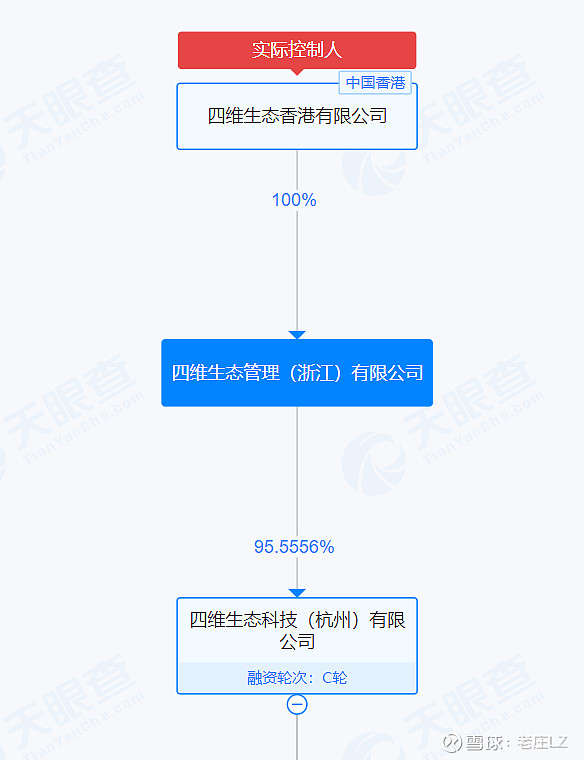

创始人另一家公司 四维生态,2024年12月,所有老股东退出,装入一家香港公司,为何?美籍身份是否关联?

创始人另一家公司 四维生态

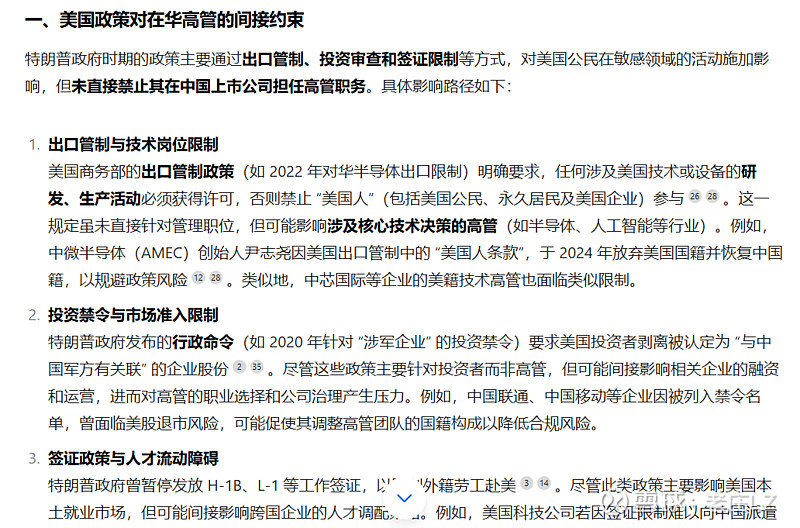

美籍身份在特朗普上台后出台的一系列限制法令,是否让创始人感受到压力,并在前期收购受阻的影响下,萌生退意。

结论

1、公司所处行业LED驱动电源是一个相对成熟行业,CR3占有率在30%左右,市场相对稳固,业务具备可持续性,但业绩增长乏力;

2、公司技术专利多,国家级高新技术企业,参与行业规范编制,在行业内有一定影响力,研发实力强,拥有多国质量认证,建立了全球销售网络,客户遍布全球;

3、公司财务状况一般,资产负债率高,特别是在23年收购海外公司后,业绩层面下滑严重,特别需要关注海外公司的财务数据可靠性和复杂性,以及所在国法律风险;

4、总市值低,股权结构清晰,第一大股东GUICHAO HUA持股33.65%;

5、公司核心管理层变动较大,3年内换了2任财务总监,一位辞职发生于收购完成前夕,一位只任职了8个月左右,值得警惕财务风险;

6、创始人美籍身份在特朗普上台后出台的一系列限制法令,作为核心技术人员,对其造成影响或较大;

7、鉴于目前的财务状况,公司一直在寻求再融资,对资金有一定的紧迫性;

8、创始人另一家公司 四维生态,2024年12月,所有老股东退出,装入一家香港公司,令人生疑,怀疑是其资产退出中国的前兆;

9、GUICHAO HUA于2023年12月12日被浙江省杭州市中级人民法院司法冻结861万股,几日后被解封,原因不明。

10、新任CEO黄美兰女士,85年生,大学毕业即到公司,已任职16年,在公司招股书未找到其相关信息,也没有相关亲属关系的证据。偏向于职业经理人角色。

11、目前来看,公司在23年完成海外公司的收购是相当失败的,投入了大量资源,利润贡献为负;

12、鉴于目前较大的销售费用和管理费用,公司要实现业绩的大幅增长困难较多,理想情况公司能在2-3年内净利润回到1亿左右。