国内进口供应宽松,节前备货进入尾声,豆粕ETF宽幅震荡 2026.2.2

大豆及豆粕市场分析

【豆类基本面】

受累于获利了结和美元上涨,周五CBOT大豆期货市场震荡收低,盘中豆油和豆粕同步下跌。阿根廷基本完成大豆播种,布宜诺斯艾利斯谷物交易所上周表示,阿根廷西部主要农业区近期降雨改善了土壤墒情,但未来几周大豆仍需要更多降雨以避免减产。巴西大豆正处于收割初期,天气条件整体正常。咨询公司AgRural将巴西大豆产量预估值调高到1.81亿吨,高于之前预估的1.804亿吨。该机构称,截至1月23日,巴西大豆收割完成率为4.9%,高于去年同期的3.9%。美国农业部在1月供需报告中预计巴西和阿根廷大豆产量分别为1.78亿吨和4850万吨。

【大豆】

东北产区低蛋白大豆报价持稳,基层大豆库存不多,节前购销活跃度下降。高蛋白大豆供应偏紧,保持优质优价特征,部分区域39%蛋白含量的商品豆价格维持在2.2元/斤附近。中储粮近期连续进行的多场国产大豆双向竞价交易均全部成交。周五豆一期货市场遭遇抛压大幅收低,商品普跌引发获利盘大量减持,反弹节奏受到干扰。国产大豆市场相对独立,受产业政策和现货影响较大。中储粮双向拍卖成交火爆,来自现货端的支撑作用犹存,但商品市场系统性风险显著增加,豆一期货市场反弹节奏受到拖累。

【豆粕菜粕】

周五东莞豆粕现货报价下跌30元/吨至3060元/吨,东莞菜粕报价下跌10元/吨至2470元/吨。国内进口大豆供应宽松,节前备货进入尾声,部分油厂停止报价,豆粕现货弱势震荡。周五国内豆粕期货市场遭遇抛压大幅回落,回吐本周大部分涨幅,反弹节奏明显受阻,商品普跌进一步削弱买盘信心。巴西大豆保持丰产预期且收割压力突显,美豆出口数据低迷,反弹高度受限。进口澳大利亚菜籽开始压榨,中企已完成60万吨加拿大菜籽采购,菜粕供应紧张局面有望缓解。远期供给环境保持宽松预期,节前需求端提振作用减弱,国内粕类期货市场上行驱动明显下降。

【投资课堂】

$豆粕ETF(SZ159985)$ 除了作为单一的投资品种,还在资产组合、抗通胀、展期收益等方面具备价值。华夏基金认为,豆粕与股市关联度低,无论短期豆粕期货价格是否能够延续上涨,都可以少量仓位长期配置处。

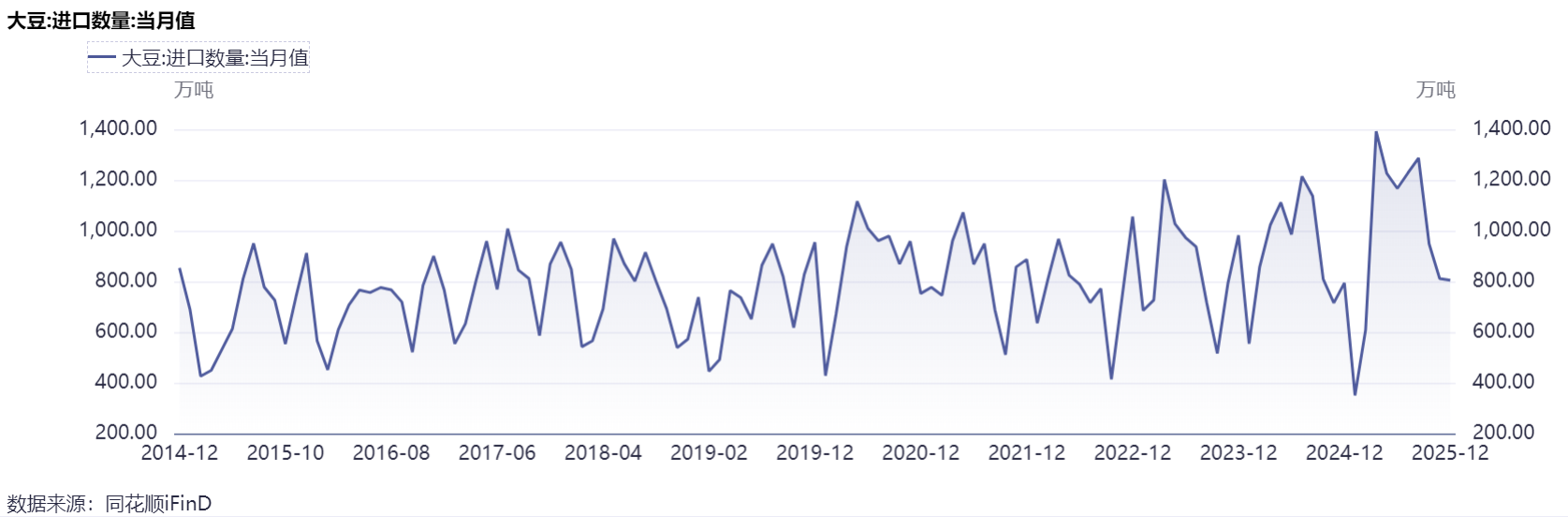

日常生活中,我们餐桌上的肉、蛋、奶,背后常常离不开一种重要的饲料原料——豆粕。它由大豆压榨而来,其价格与供应牵动着全球农业与畜牧业的神经。从全球格局看,中国是最大的大豆进口国,而供应版图正经历着深刻变化。巴西凭借优越的自然条件和成本优势,日益成为主导者。据机构预测,2025/2026年度巴西大豆产量可能创下近1.78亿吨的纪录,出口也有望超过1.1亿吨。相比之下,其他主要产区的份额则相对平稳。中国的进口策略显得从容而有选择性,通过多元化的渠道和灵活的采购节奏,确保了供应的整体宽松,去年进口量维持在亿吨以上水平。

回到眼前的市场,近期豆粕价格呈现震荡,正如上周五现货报价小幅下滑所显示的那样。这背后是阶段性供需的再平衡。一方面,春节前备货接近尾声,需求支撑减弱;另一方面,尽管国内油厂大豆和豆粕库存较前期高点有所下降,但绝对量仍处于历史同期偏高水平,供应基础稳固。同时,来自南美新季大豆的丰产预期,如同悬在市场头上的“达摩克利斯之剑”,持续压制着价格的反弹空间。因此,市场短期陷入了“下有成本支撑,上有供应压力”的区间震荡格局。

那么,从更长的周期看,豆粕是否具备投资价值呢?其价值并非体现在价格的单边暴涨上,而在于其作为养殖业核心成本项的“必需性”与产业周期波动带来的“结构性机会”。豆粕的需求与生猪等畜禽的养殖规模直接挂钩。当前,生猪养殖行业在经历了长期的深度亏损后,正处于产能加速去化的关键阶段。能繁母猪存栏量的下降,意味着约十个月后的生猪出栏量将边际减少,这有望推动猪价在未来进入新的上行周期。一旦养殖业利润修复,对于豆粕等饲料的采购需求和承受能力将会增强。对于投资者而言,关注点可以沿着产业链延伸:除了豆粕本身的供需节奏,那些在行业低谷中凭借卓越成本控制能力存活并扩大份额的头部养殖企业(如牧原股份、温氏股份),其本身可能迎来周期反转与份额提升的“戴维斯双击”。因此,豆粕的长期故事,本质上是关于中国养殖业效率提升和产业集中的故事,它提醒我们,在看似普通的农产品背后,蕴含着与国计民生紧密相连的产业脉搏和周期逻辑。

#转基因品种审定正式落地,种业变革迎来新机遇?# #豆粕ETF159985#

风险提示:本资料仅为服务信息,以上个人观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。(本文分析基于公开市场资料,包括中国饲料工业信息网、卓创资讯、饲料信息及多家证券公司的行业研究报告。)

豆粕ETF (159985)为商品期货交易型开放式基金,因此本基金的风险与收益高于债券基金与货币市场基金,属于较高风险品种(R4)。投资者在证券交易所像买卖股票一样交易该ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),本产品一级市场申购/赎回费率可按照一定的标准收取佣金。特有风险包括:投资期货合约的风险、逐日盯市风险、合约展期风险、涨跌停板风险、持仓上限风险、强行平仓风险、强制减仓风险、大额申赎风险等商品型 ETF 特有风险。市场有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益,基金产品存在收益波动风险。投资人购买基金时应仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关法律文件,了解本基金的具体情况,并根据风险承受能力购买相匹配的风险等级产品。市场有风险,投资需谨慎。