【国际量化投资】从1925到2025:百年周期验证的A股全球资产配置方案

为什么要进行全球配置?

A股宽基指数(如沪深300全收益、中证500全收益)长期年化收益约6%-8%,目前A股的各种Smart Beta指数基金的长期收益,受制于规模限制,策略换仓频率,长期收益应该不可能超过15%。

所以在这种大前提下,A股整体的波动性偏高,如果使用基金组合的方式进行投资,只配置A股就是相当不划算的一种方案,无法达到收益和风险的平衡。配置一些相关性不高的资产,可以在不降低总体收益率的情况下降低风险。

全球配置的总体思路

考虑长周期(超过100年)的经济,政治,战争和地缘风险,最终的资产配置方案,应该包括商品,债券,股票三类。

(1)其中股票和非股票的占比应该是6比4,这样的比例可以做到风险和收益的均衡。股票内部应该根据各个主流国家的GDP占比,进行分配各种指数基金的比例范围,同时考虑目前各种指数基金的跟踪效果和基金的持有费率,选取性价比最高的基金持有

(2)商品选取黄金,因为这是人类历史上目前最保值的商品。可以占到整体仓位的15%。

(3)债券选择国债和信用债组合的方式吗,并且以国债为主,信用债辅助。债券短期,中期,长期都需要持有。可以占到整体仓位的25%。

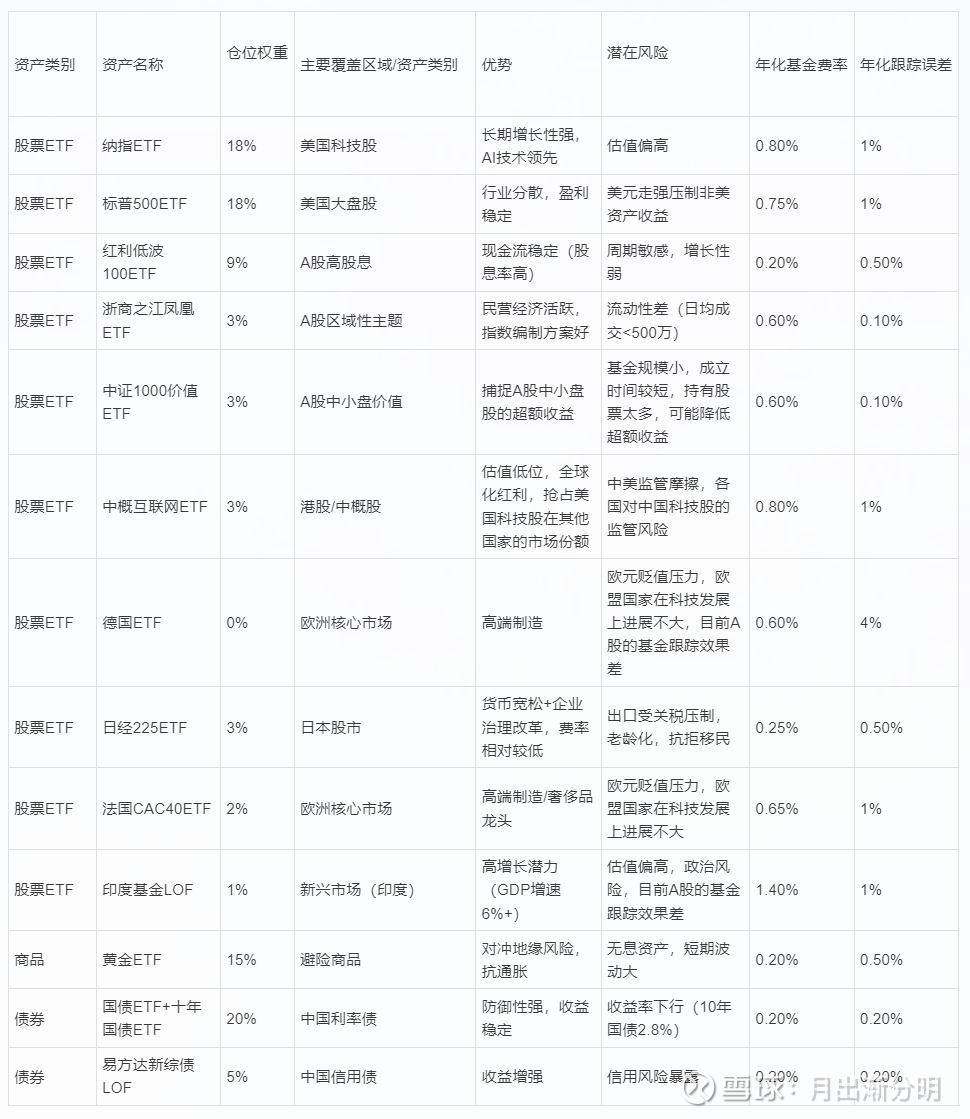

使用表格整理配置思路

本投资组合通过全球资产配置,旨在构建一个均衡的基准组合$全球资产配置基准(ZH3484398)$ ,用于衡量投资超额收益,并作为未来投资的保底方案。组合覆盖股票、债券、商品等多类资产,提供全球Beta收益,同时与量化策略对冲,提升夏普比率。

资产配置概览

以下表格整理了各资产类别的名称、仓位权重、覆盖区域/类别、优势、潜在风险、年化基金费率及年化跟踪误差。根据调查,如果跟踪误差太大,或者管理费太高,导致配置不划算的品种,都不进行配置

配置思路

(1)多元化与全球化:组合覆盖美国、A股、港股、欧洲、日本、印度等市场,以及债券和黄金,实现全球Beta收益,降低单一市场风险。

(2)风险与收益平衡:股票ETF占比60%,追求增长;债券占比25%,提供稳定性;黄金15%,对冲地缘与通胀风险。

(3)定期再平衡:每月或每季度调整仓位,确保组合均衡,适应市场变化。

(4)对冲与夏普率提升:与量化策略结合,利用资产低相关性提升整体夏普比率。

(5)低费率优先:平均年化费率约0.48%,控制成本;跟踪误差较低(平均约0.65%),确保基准表现。

应用场景

(1)业绩基准:作为投资组合的比较标准,评估超额收益。

(2)保底方案:提供稳定的全球Beta收益,作为投资底仓。

(3)风险管理:通过多元化资产配置和对冲策略,降低波动性,提升风险调整后收益。

全球配置策略的长期收益和风险的预测

这样的一个配置方案,长期理论收益约 7%(扣除费率后)。

像是过去10年,全球股市表现比较好的状态下,收益可能达到10%以上,但是如果有10年整体股市行情比较低迷,那么最终10年下来,平均收益也可能在5%左右。

组合波动率约 10.5%-12.5%之间,像是1929大萧条的状态下,最大回撤回达到40~50%左右。但是其他的熊市中,比如2000年网络股泡沫破灭,2008年次贷危机,整体的最大回撤应该在30~40%之间,其他较小的熊市可以控制在20%以内的回撤。这也体现了一定的尾部风险。

当出现全球股市动荡的时候,按年份来算, 1%的年份概率出现40%+的回撤,3%的概率出现30%+的回撤,5%的概率出现20%+的回撤。剩下的就是20%以内的回撤,整体可以接受。

下面是根据历史数据的一些大概估算,不能保证数据的绝对准确性,只能看个大概。

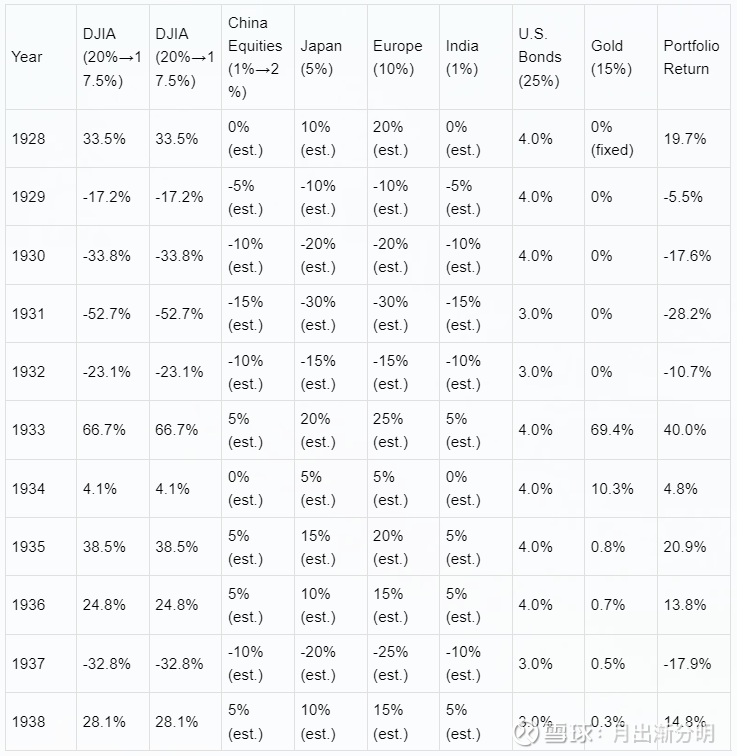

1928-1938 年度收益

年化收益率 2.7%

年化波动率 19.5%

最大回撤 40%+

1933黄金价格飙升:为稳定经济,美国政府于1933年通过第6102号行政命令。限制黄金出口和私人拥有黄金。随后,1934年通过的《黄金储备法案》将黄金价格从每盎司20.67美元提高到35美元!

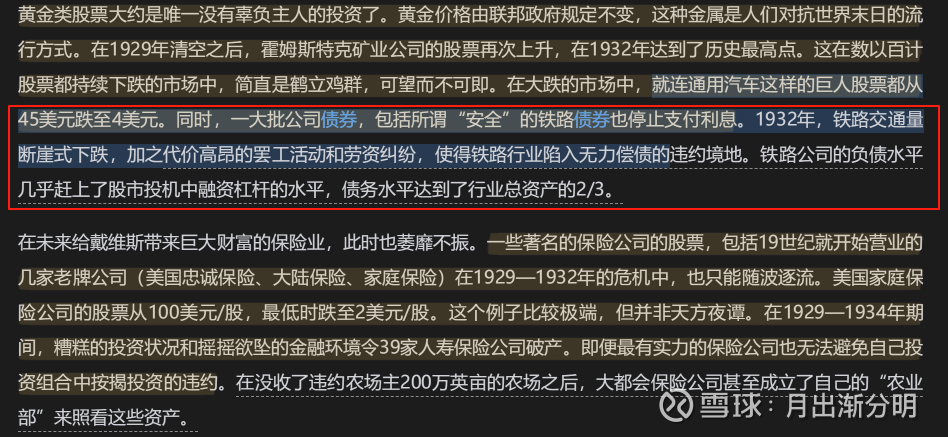

这段时间很多的公司债都跌到分毛不剩了,只能持有国债才能保值。

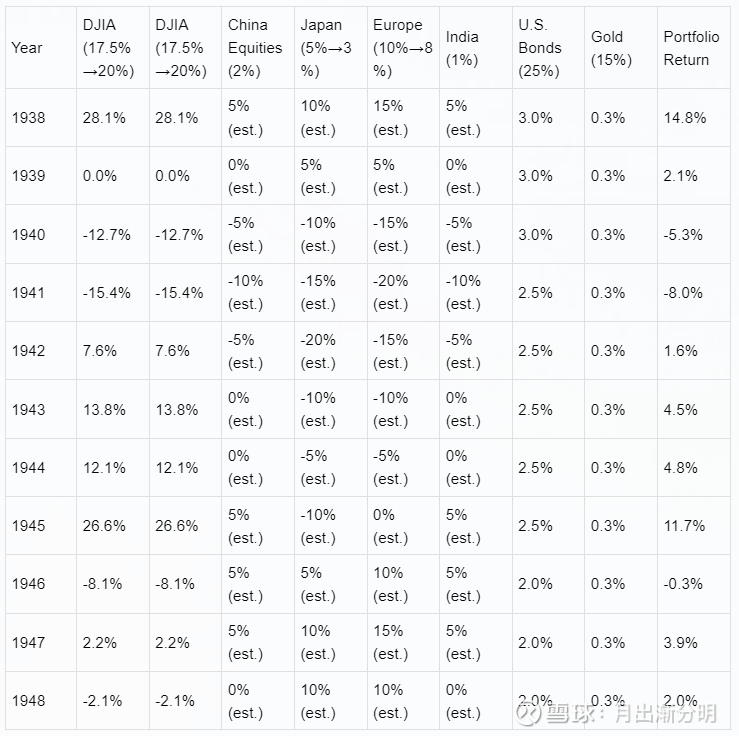

1938-1948 年度收益

这段时间经历了二战,所以最终的收益也不好。

年化收益率 3.5%

年化波动率 12.8%

最大回撤 20%+

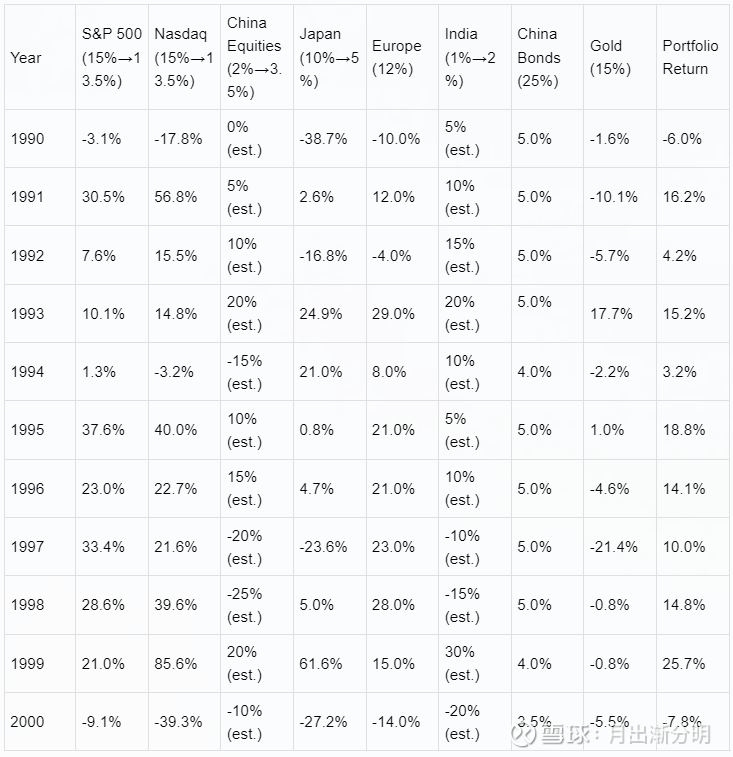

1990-2000 年度收益

年化收益 9.5%

年化波动率 10.8%

最大回撤 10%+

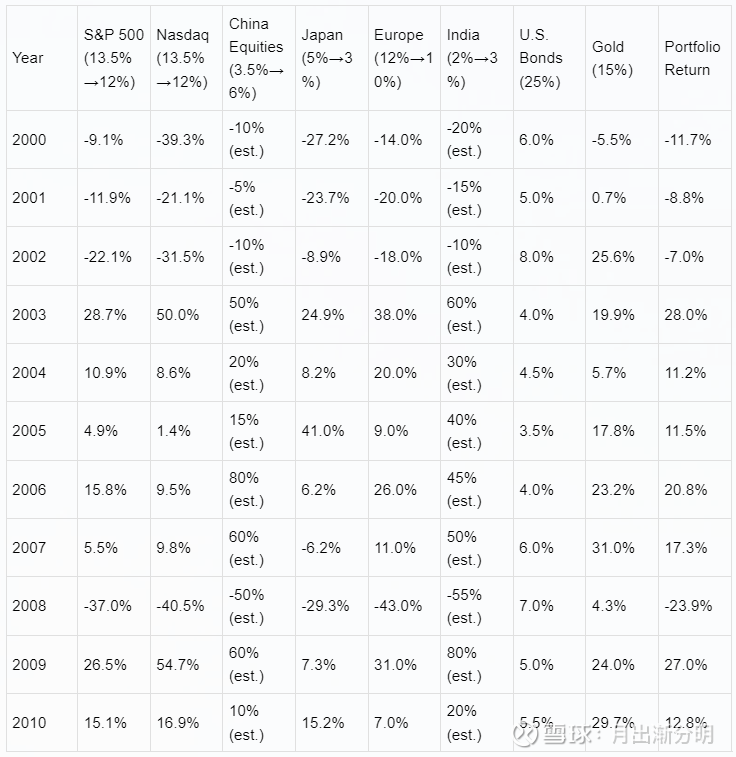

2000-2010 年度收益

年化收益 5.2%

年化波动率 16.7%

最大回撤 30%+