【转债研究】可转债转股套利和高开效应

相关参考链接:可转债专题报告系列之二:转债转股套利及高开效应 网页链接

摘要

负溢价率转债转股套利的方法

在转股期内的可转债可随时转换成股票卖出,而转债的价格和股票的价格之间存在着正相关性,一般用转股溢价率刻画两者的差: 转股溢价率=(转债价格-转换价值)/转换价值*100%。

转股期内,当转股溢价率为负时,理论上可通过买入转债转换成股票来获取利润,其中转股操作为T+1制度,即T日买入转债转成股票后T+1日才能卖出。若股票可以做空,那么可以立即卖出,扣除交易成本后可获得无风险利润。但是A股做空机制比较复杂,可融券股票较少,所以只能通过尾盘买入可转债转股次日卖出,承担一定的隔夜风险,为了避免正股波动的影响,一般选择第二天开盘即卖出,可用第二天正股开盘集合竞价作为模拟卖出价格。

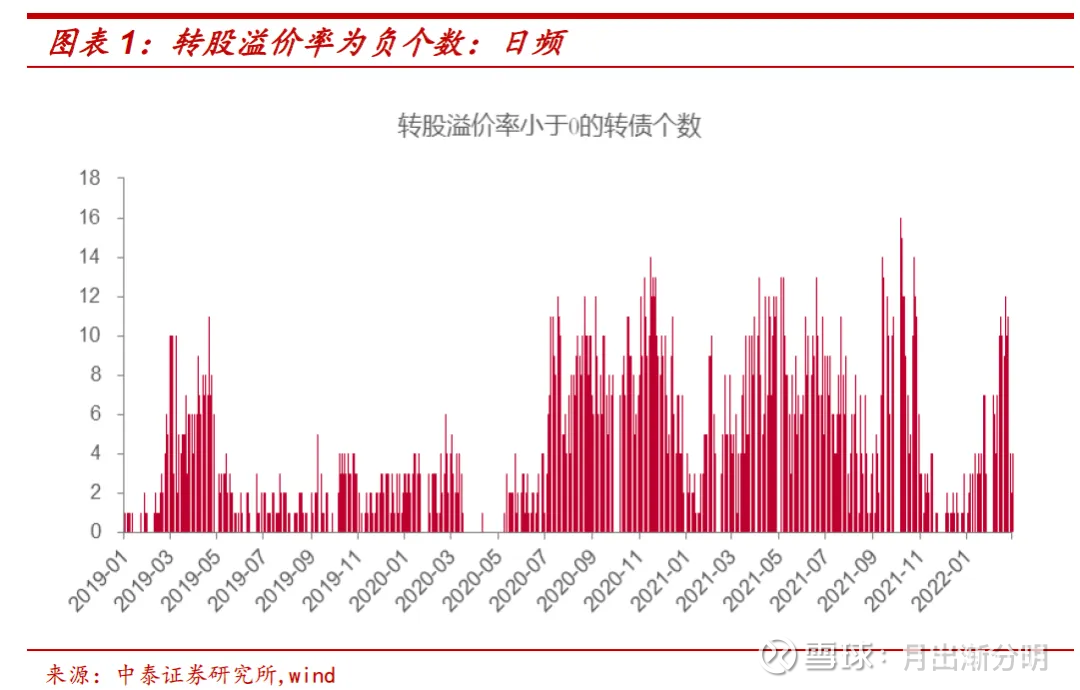

回测区间:2019.01-2022.03

回测频率:日频

回测方法:每日收盘选择所有转股溢价率为负的可转债等权持有,然后进行转股操作,以第二天正股开盘价作为卖出价格

交易费率:分两种,一种是不考虑交易费率,另一种假设转债买入佣金率为万分之一,转成正股卖出手续费率为千分之一的印花税加万分之一的佣金率

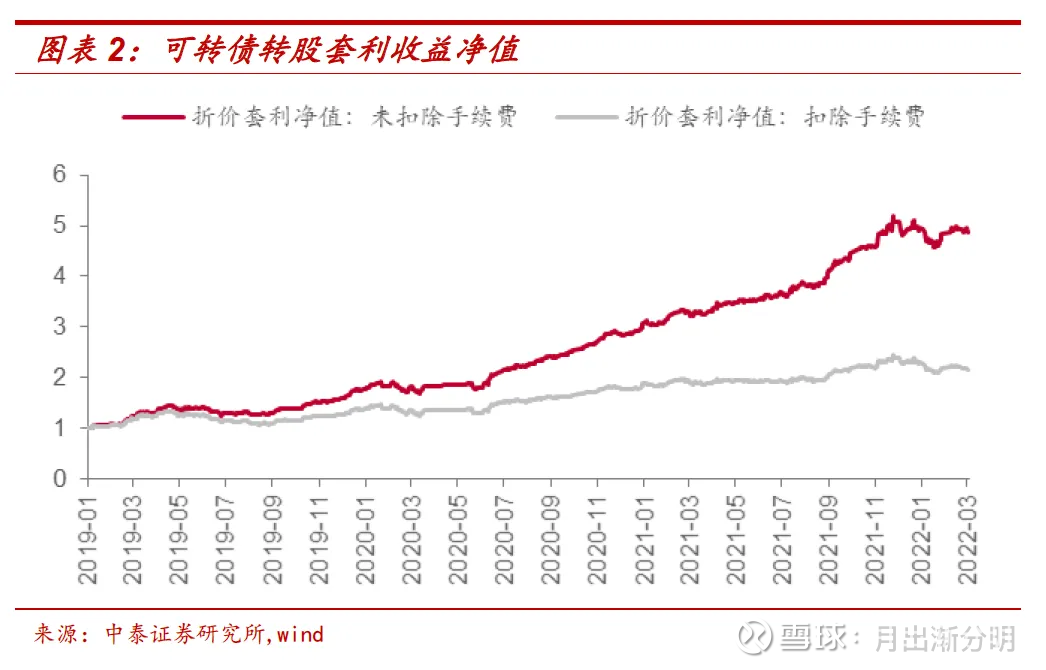

从图表2可以看出,不考虑手续费的情况下,转债转股的整体套利收益还是挺高的,但是扣除手续费后,收益下降较多(正股千分之一的卖出印花税对于日频的换仓策略收益影响较大)。

为了避免手续费过多的影响,我们需要对套利空间进行细分,不同套利空间下的套利收益可能有所不同。

不同套利空间下的转债套利结果

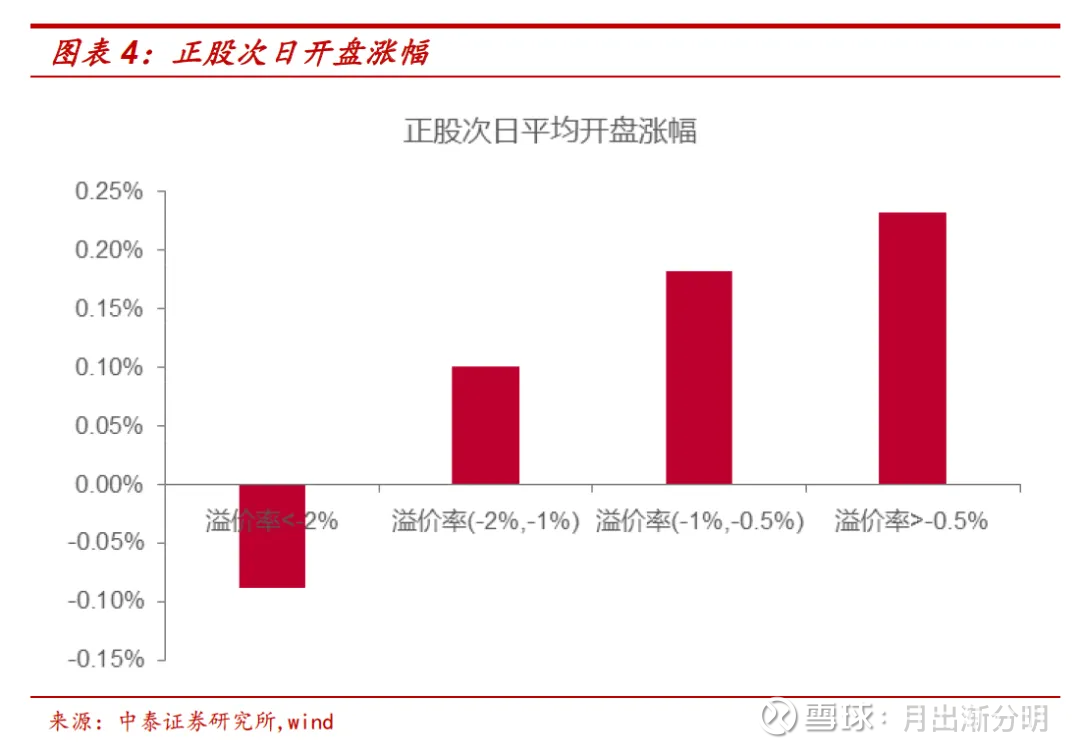

我们取4个组合对应正股组合次日开盘涨跌幅的平均值发现,溢价率小于-2%的组合次日平均是低开的,而其他组合平均是高开的,同时开盘涨幅是和溢价率正相关,即溢价率越低,平均开盘涨幅越低。

原因可能有两个,一个是转债作为正股的衍生品,价格本身就反应了对正股的预期,溢价率越低反应了对正股预期越差,正股次日开盘表现越差,另一个是转股套利本身也影响正股次日的开盘涨幅,套利资金次日的抛压打低了正股的开盘价,溢价率越低,套利资金越多,开盘涨幅越低。

从以上结果可以看出,转债的转股套利效果表现一般,更多受正股低开和正股印花税影响比较大,那么如果我们不转股操作呢?

负溢价率转债的不转股套利策略

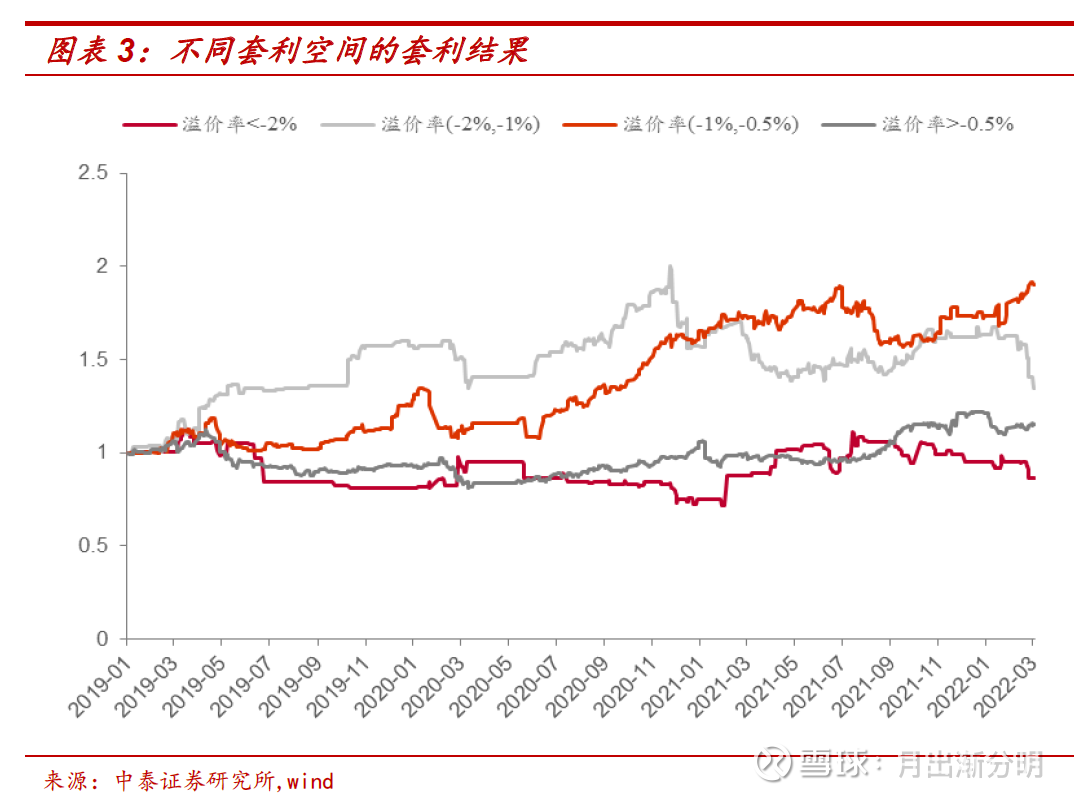

这里我们按照上一节同样的划分,分成4个组合,然后尾盘买入负溢价率转债次日以转债的开盘集合竞价作为卖出价,由于不需要转股,因此买卖手续费率均为万分之一,回测效果如下:

我们发现在不进行转股套利的情况下,转股溢价率最低的组合表现仍然最差,而转股溢价率最高的组合收益反而表现最好。理论上来讲,转股溢价率最低的组合最被低估,应该表现较好,回测效果反而恰恰相反,转股溢价率最高的组合表现最好,但这部分转债被低估的最少,那么这种高开收益来源到底是什么?是不是对于转股溢价率为正的转债上也存在这种高开效应,下面一部分,我们便开始研究转债的高开效

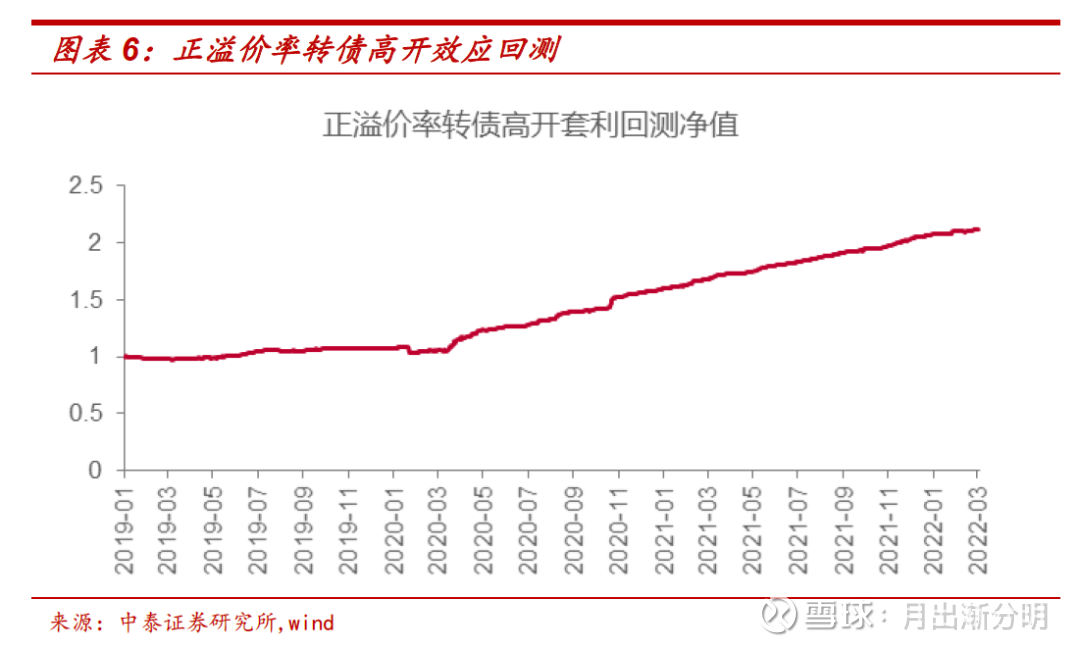

正溢价率转债的高开效应

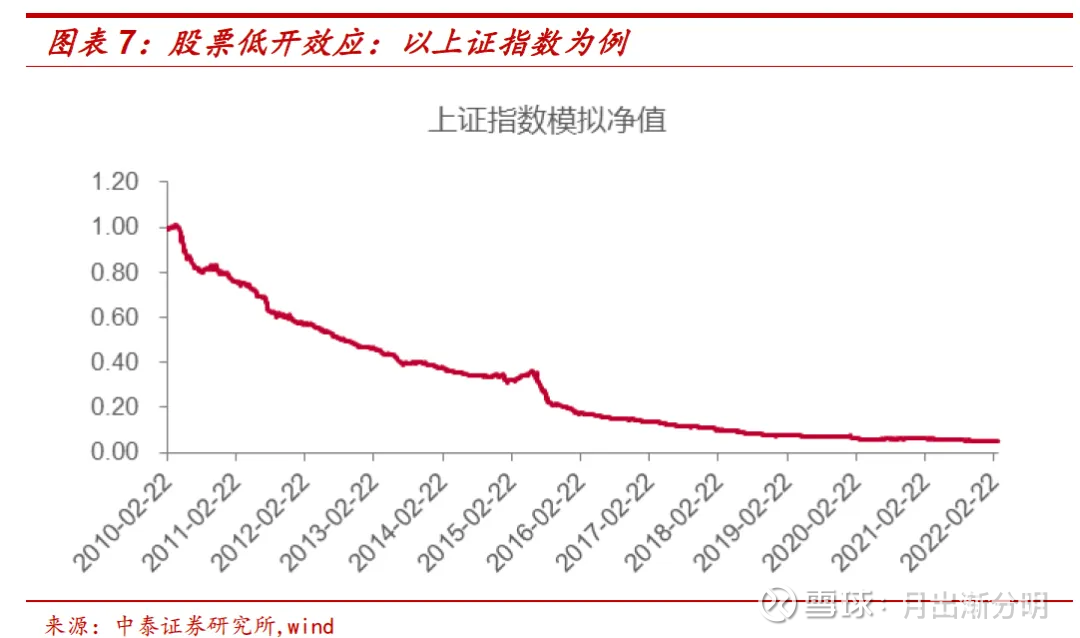

我们做个模拟回测,以上证指数000001.SH为例,从2010年开始,假设每天以当日收盘价买入,次日开盘价卖出,不断重复,不考虑手续费,整个组合的模拟净值如上表,可以看出净值一路向下,这说明A股存在着低开效应,这主要和T+1的交易制度有关,在T+1制度下,当日买入的股票次日才能卖出,而每日想买的资金当日即可买入,所以次日开盘时卖压会大于买压,除非有利好或者涨停,次日才会高开,所以A股一般是低开的。

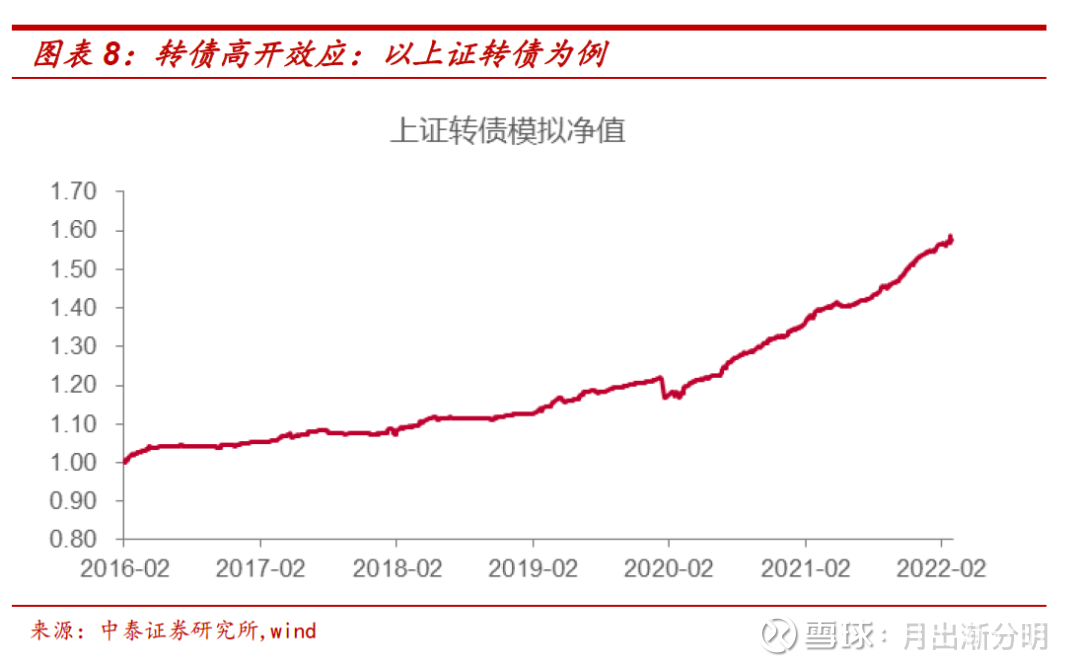

而转债却存在着典型的高开效应,以上证转债指数000139.SH为例,相同的测试净值却稳步上升。一种可能性是因为转债是T+0交易,在日内由于T+0和手续费低的优点,转债作为正股的衍生品被交易,但是这些资金不愿意承担隔夜的风险,所以一般会选择收盘前卖出转债,所以转债在收盘前的抛压会比较大,从而第二天存在高开效应。

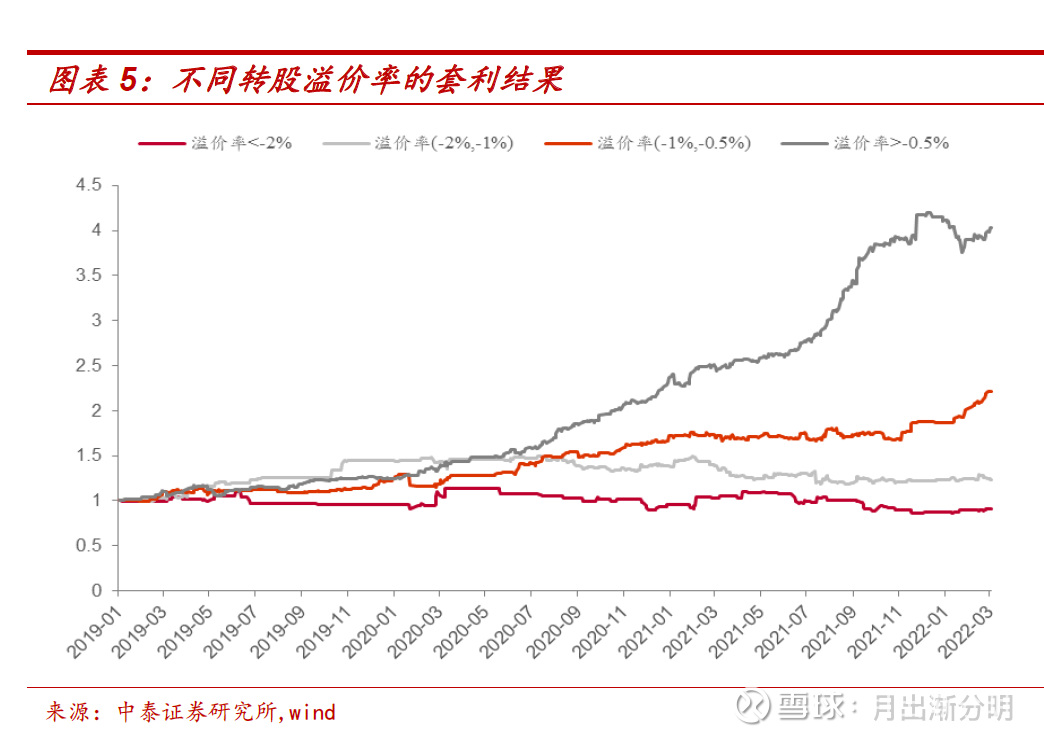

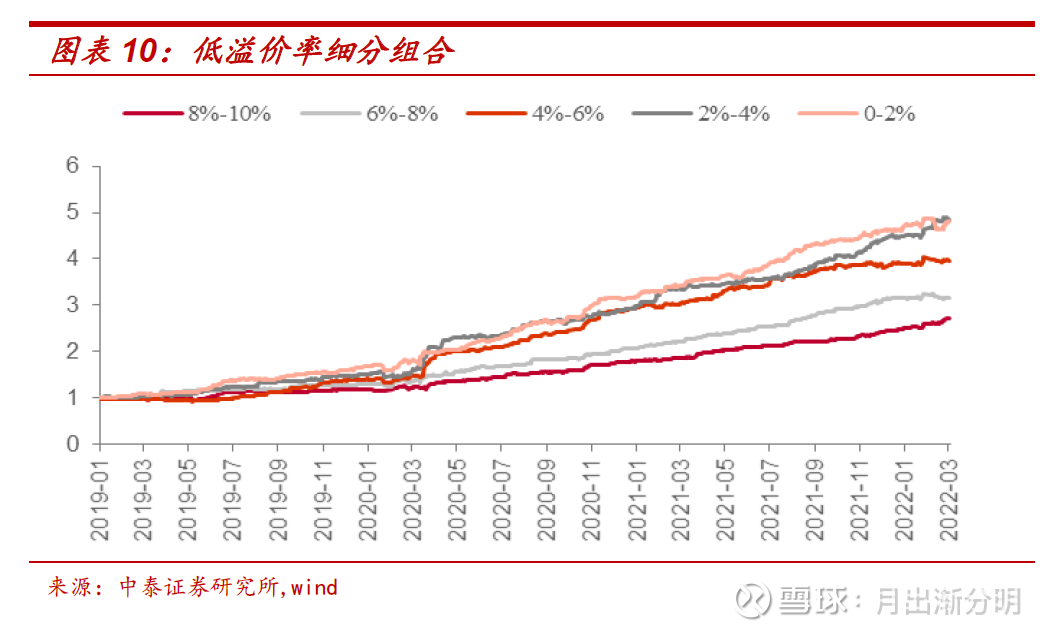

低溢价率转债细分情况

我们发现5个档位的转债组合净值和溢价率是负相关的,溢价率越低高开效应越明显,溢价率越高高开效应越弱,综合前面负溢价率的组合,我们发现转股溢价率越靠近0,转债的高开效应越明显。

强赎对转债转股套利的影响

相关文章:网页链接

当然还有一个重要的影响是:很多负数溢价率的转债是接近强制赎回的时间,或者是赎回公告日之后,这个时候正股和转债价格的变化也要结合强制赎回对转债和正股价格影响进行研究。

对于以上关于转债转股套利的测试局限性很大!需要注意

(1)回测期较短(2019-2022),未覆盖极端市场

(2)未考虑大额交易对开盘价的冲击,需要考虑每个转债持仓的shang'xian

(3)转债扩容可能影响溢价率分布

(4)2022年之后的转债新规对转债市场造成了巨大的影响

(5)需要把强制赎回纳入考虑,在转股套利过程中给

(6)需要把正股涨跌停的情况下,考虑负数溢价率的实际情况,最好选择波动比较小的

(7)转债和正股的交易过程中产生的滑点会极大的影响最终的收益,这篇文章中很多回测没有考虑这点。

(8)如果需要长期持有正股的话,转债负数溢价率确实可以用于套利。这只是用于需要长期持有正股的情况。

但是,从上述的规则来看,还是能够看出,小于-2%这个区间的这部分转债其实套利很危险,这部分转债的溢价率很多都是在极端波动或者强制赎回附近的股票,风险不小,转股套利需要严格限定溢价率范围大概-0.5%到 -2%之间,同时转债市占比比较低,不太会冲击正股,正股本身之前的短期涨幅,价格波动不要太大,价值因子比较高,这才可能有一定的套利空间,还是比较严格的。

@今日话题 @躺红利摊转债 @雪球创作者中心 @投资可转债 @持有封基