我对量化投资、游戏创业与时代红利的思考与分析

摘要

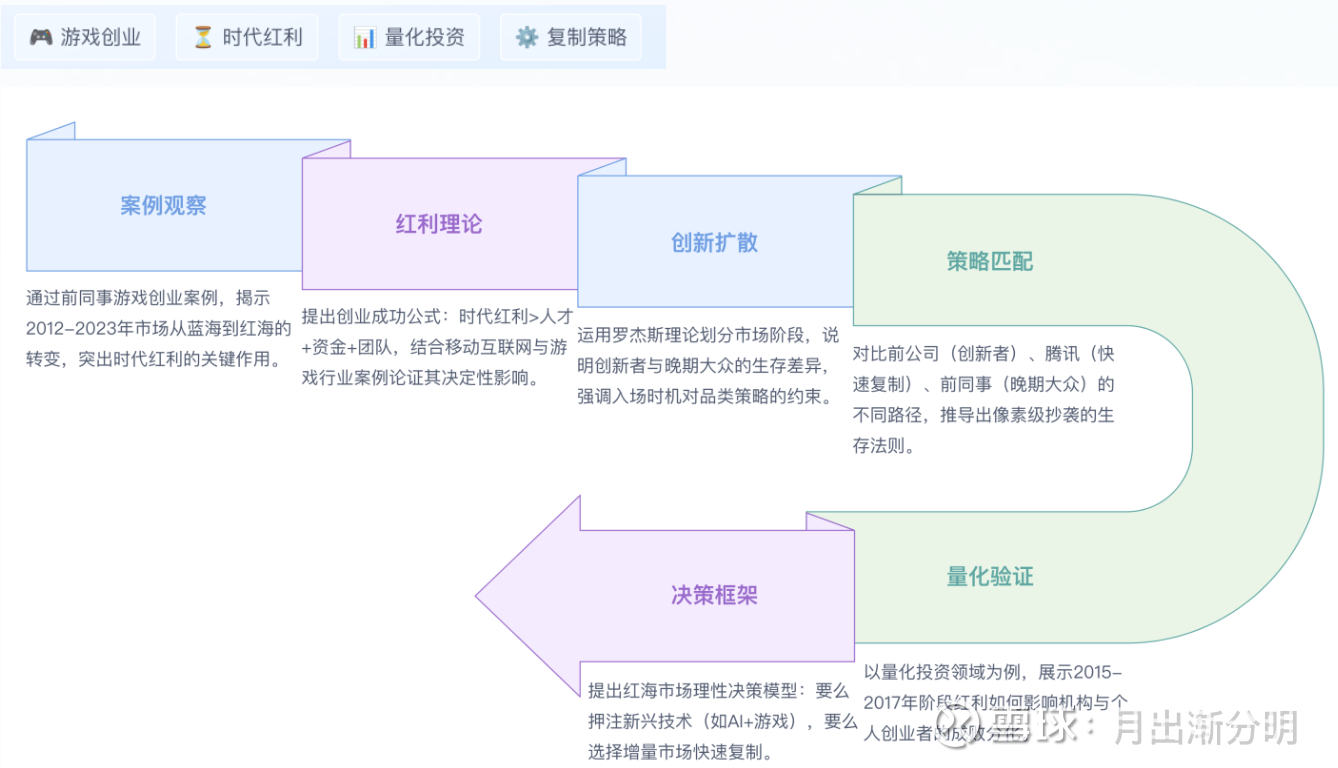

前同事创业近况与时代红利的关联性观察

近期与离职创业的前同事交流了近况:

尽管前公司属游戏大厂,但观察发现:近五年从该公司离职创业的游戏团队无一成功实现盈利。核心原因在于时代红利缺失,导致创业成本高企、突围难度陡增。

时代红利的决定性作用

再次联系之前的文章,对于一次创业来讲:时代红利> 人才+团队+资金。

对于游戏和互联网这一类科技+创业并存的行业,时代红利很重要。

(1)移动互联网时代(2012-2020年):移动时代造就了拼多多,字节跳动,美团等公司,也让百度,三六零这一类公司无法跟上时代,营收下滑,被抢夺走了市场。但是腾讯,阿里巴巴这一类能够及时迭代和转型的企业就会有进一步的发展,记得我们当时毕业的时候的BAT这一类称呼已经不再,这也说明了时代红利的重要性。

(2)前公司成功契机:仔细思考前公司成立的时间2012年也是很好,当时刚刚进入移动游戏时代,制作移动游戏的成本是很低的,而且往后10年的趋势都是移动游戏抢占PC和网页游戏的市场,这样作为创业公司才能在大公司不太熟悉的赛道上异军突起。

(3)当前创业困境:但是如果是2022到2023年正式开始创业,这个时候整个国内的移动游戏的市场已经趋于饱和,大概就是2000亿元左右。另外,在游戏品类的选择也很重要,在2012年二次元动漫游戏是很少的,这是个快速发展的利基市场,现在随着游戏用户的认知提高,二次元动漫游戏市场已经是红海市场,面临的竞争相当激烈。

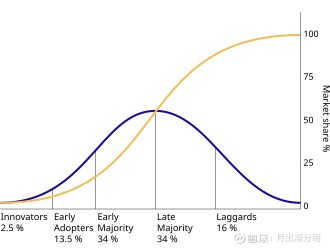

创新扩散理论下的创业时机选择

根据罗杰斯的创新扩散理论,市场参与者可分为五类:

(1)创新者(Innovators):最早进入未知市场(如2012年的前公司);

(2)早期采用者(Early Adopters):在趋势初现时入场(2015-2020年);

(3)早期大众(Early Majority):市场已验证后跟进;

(4)晚期大众(Late Majority):成熟期入场,需高成本竞争;

(5)落后者(Laggards):市场衰退期进入。

创业策略与市场阶段的匹配

(1)创新品类:仅适合创新者/早期采用者阶段(如2012年二次元游戏稀缺期);

(2)成熟市场:若在早期大众阶段入场,需“像素级复制”已验证模式(如腾讯快速跟进成功品类);

(3)晚期市场困境:同事创业时处于晚期大众阶段,需直面巨头护城河(资金、用户、渠道垄断),成功率极低

结论:(1)能创造新风口的企业永远是少数(如字节跳动);(2)多数创业者应选择快速扩张市场中的复制策略(拼执行力而非创新),以现金流生存为第一目标。

前公司创业,腾讯转型,前同事创业的对比

前公司明显是在知晓阶段就进入了一个市场,这属于提前发现了这个市场,属于Innovators创新者, 而在2015到2020年,这个时代如果创业,就属于早期采纳者Early Adopters或者早期大众Early Majority,只有进入的足够早,才能积累足够多的技术,团队,经验和用户。

如果想要去做创新品类,只能在Innovators创新者或者早期采纳者Early Adopters阶段,但是如果我们在发现这个趋势存在的时候:早期大众Early Majority,如果还想加入这个领域,就只能像素级抄袭那些已经在前期成功的公司或者模式,在这时候,转型能力强的大公司,比如腾讯,能够快速跟进,做出不错的成绩。

但是想我的前同事做的公司,就很难成功,他们面临的是一个Late Majority的市场,这个市场已经成熟,后来的玩家必须投入大量的时间和资金才能和已有的玩家进行护城河竞争,这样就十分艰难。

我们不得不承认,不管在任何行业,能够做创新品类的公司永远是少数的,这不是追逐风口,而是这些公司创造了新的风口,那么他们理应或者最大的利润增长。

那么,对于大部分想要获得财务成功的创业者来说,在比较早期的阶段,像素级抄袭那些已经成功的模式,就是最好的选择,而且也是目前大部分创业公司和上市公司的发展模式,大部分上市公司没有什么实质的创新,拼的是执行力。

量化投资创业的时代红利类比

我们离职前公司之后做的创业,量化投资也是一个道理,量化投资领域同样存在明显的阶段红利:

(1)2015年牛市:幻方、九坤等量化私募崛起,果仁、聚宽等平台借势发展(创新者红利);

(2)2017年个人入局:属早期采用者(Early Adopters),依托开源工具快速建模,个人业绩可以对标机构产品;

(3)当前创业挑战:新基金面临募资难、品牌弱、团队规模等短板,难以与早期机构竞争

2017年我开始学习这个领域的量化投资知识,又借助互联网平台,能够快速搭建量化投资模型,最终业绩曲线可以和幻方等大公司的公开产品相关度很高,这也是对个人创业的一种时代红利。我们进入的时间节点应该属于早期采纳者Early Adopters,但是这个时间点进入的人,再去创业做基金就很艰难,因为难以和之前的基金进行营销,资金规模,售前售后团队的竞争(他们都成立太早了,积累了很多先天优势)。

我们的创业度过了最艰难的时刻,我们属于选择像素级抄袭的模式(复用经典因子模型),规避创新风险,大部分的方案和策略都是从已有的论文和书籍里面学习得到,那么幻方九坤的公开产品也是同理,他们的因子都比较老旧,没啥新意,但是不会犯错,所以大家接着量化投资侵占主动投资这个历史发展浪潮,就快速搭上了便车,取得了阶段性的成功。

对于二级股票市场而言,看来量化投资目前的规模,二级股票市场的投资者人数和成熟的美股市场对比来看,都有相当大的差距,仍然属于成长期。所以未来看来这条路是一条厚雪长坡,不会像其他很多中国的行业一样,在10年内快速进入某种红外市场模式。

创业者的两难决策:沉没成本与转型

红海市场的两难选择:

(1)现状:项目处于红海市场、用户反馈平庸、前期投入高昂;

(2)困境:若继续投入,可能错失AI游戏等新风口;若转型,需克服沉没成本心理(团队、资金、时间已消耗)。

理性决策框架:

(1)创新品类路径:需满足“早期市场+高风险容忍度”,避免红海市场;例:AI+游戏融合(如动态剧情生成、智能NPC)可能是下一突破口,但需精准把握技术成熟节点。而且这样的产品也更容易拿到持续的融资。

(2)复制策略路径:像素级别抄袭的范式,那就必须进入一个快速扩张的增量市场,找到竞争对手一比一复刻,能赚多少就先赚多少,先活下来,获得正反馈最重要,因为要让团队有士气,有凝聚力才能做下去。

核心原则:

时间点!时间点!时间点!

对于大部分创业者来讲,不太可能选择创新品类的理想主义者的做法,即使你很优秀,你也不是梁文峰,也不是马云,更不是马化腾 ,在中国市场做“第一个吃螃蟹的人”是不太可能的。最好的方式,我认为还是在一个快速扩张,竞争没那么激烈的市场中做像素级抄袭,快速赚钱回笼现金流,先活下来,再谈下一步。

如果市场已经是成熟且竞争激烈的,如何做创业?

若市场已进入充分竞争阶段(如2025年手游市场):

如果市场已经充分有效,充分竞争,这个时候最好不要创业,对于自己能力有信心的人,应该进入这个行业打工,成为高管,很有可能会比自己创业的风险更低,回报也不错。就是通过继承,股权激励,结婚联姻等方式或者最大利益,而不是通过打破现有格局,和已经强大的市场玩家竞争的方式去做事。