关于学习ericwarn丁宁的市赚率的成果总结

大海2155

· 云南

一、开篇致谢:感恩理论与实践引路人

本研究从选题到落地,始终受益于@ericwarn丁宁 的原创理论启发,以及多方支持者的无私分享。在此,谨以最诚挚的敬意,向所有为市赚率研究与推广贡献力量的人致谢:

感谢丁宁老师:您在雪球专栏中首次提出的“市赚率(PR)”框架(公式:PR=ROE/100PE),以“估值-盈利”双维度破解传统PE误区,结合巴菲特投资案例(如可口可乐PR=0.4)验证的“4折买入”策略,为本研究奠定了核心逻辑基础。您“用简单指标穿透复杂市场”的理念,让我们深刻体会到“少即是多”的投资智慧。

二、市赚率核心逻辑与公式(基于丁宁老师理论)

2.1定义与公式:市赚率是衡量企业估值与盈利能力关系的指标,公式为:PR=ROE/100PE

其中,ROE取百分比数值(如ROE=20%则代入20)。当PR=1时视为合理估值,PR<1为低估(丁宁老师建议“PR<0.4为击球区”),PR>1为高估。

2.2设计原理(丁宁老师核心观点)

价值锚定:结合PE(估值)与ROE(盈利能力),避免单一指标偏差,体现“低价买好货”理念。

巴菲特实践:复盘巴菲特投资案例(如可口可乐PR=0.4、华盛顿邮报PR=0.3),验证“PR<1时长期收益跑赢大盘”,提出“4折(0.4PR)买入”策略。

三、市赚率应用成果

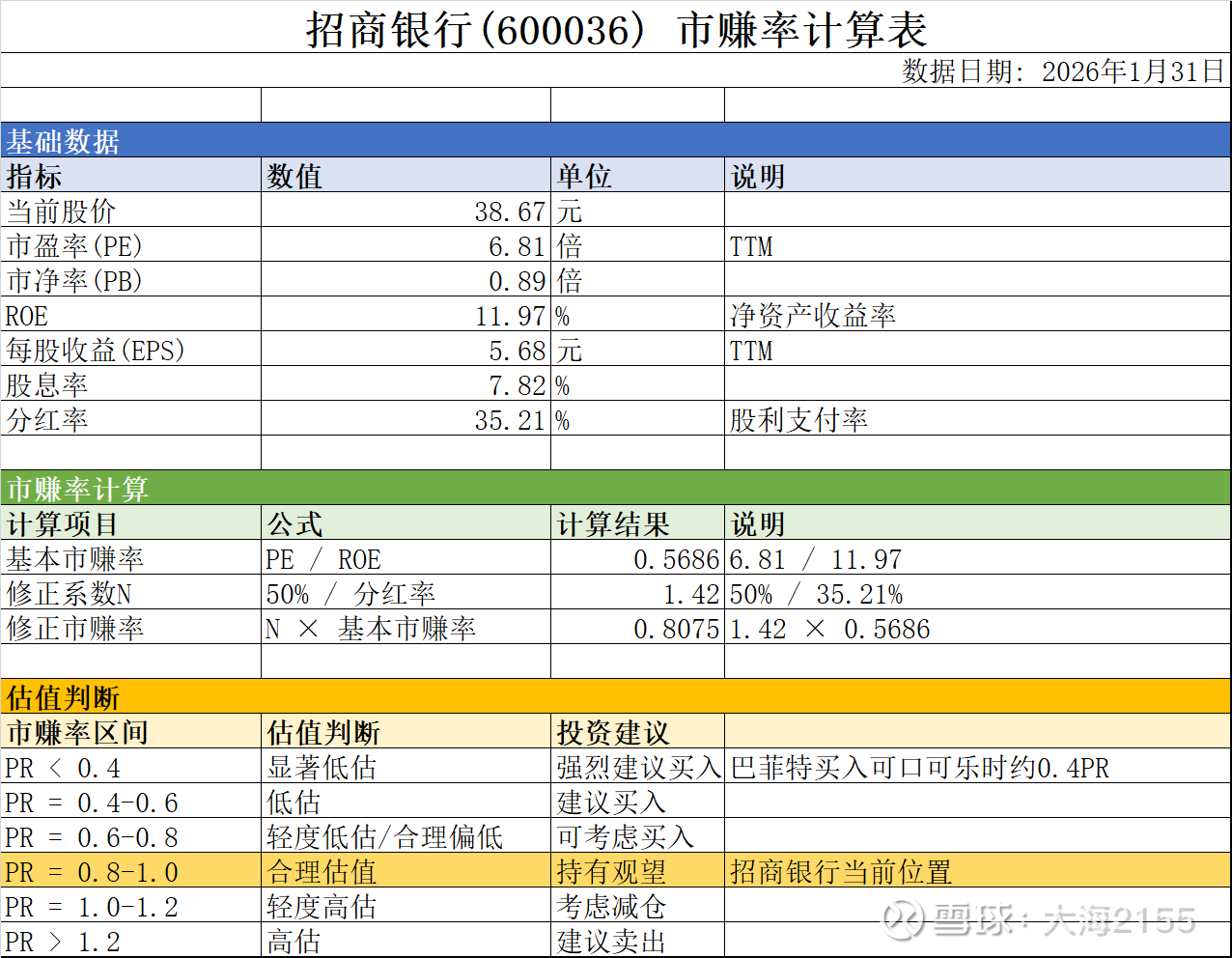

3.1对招商银行的市赚率计算

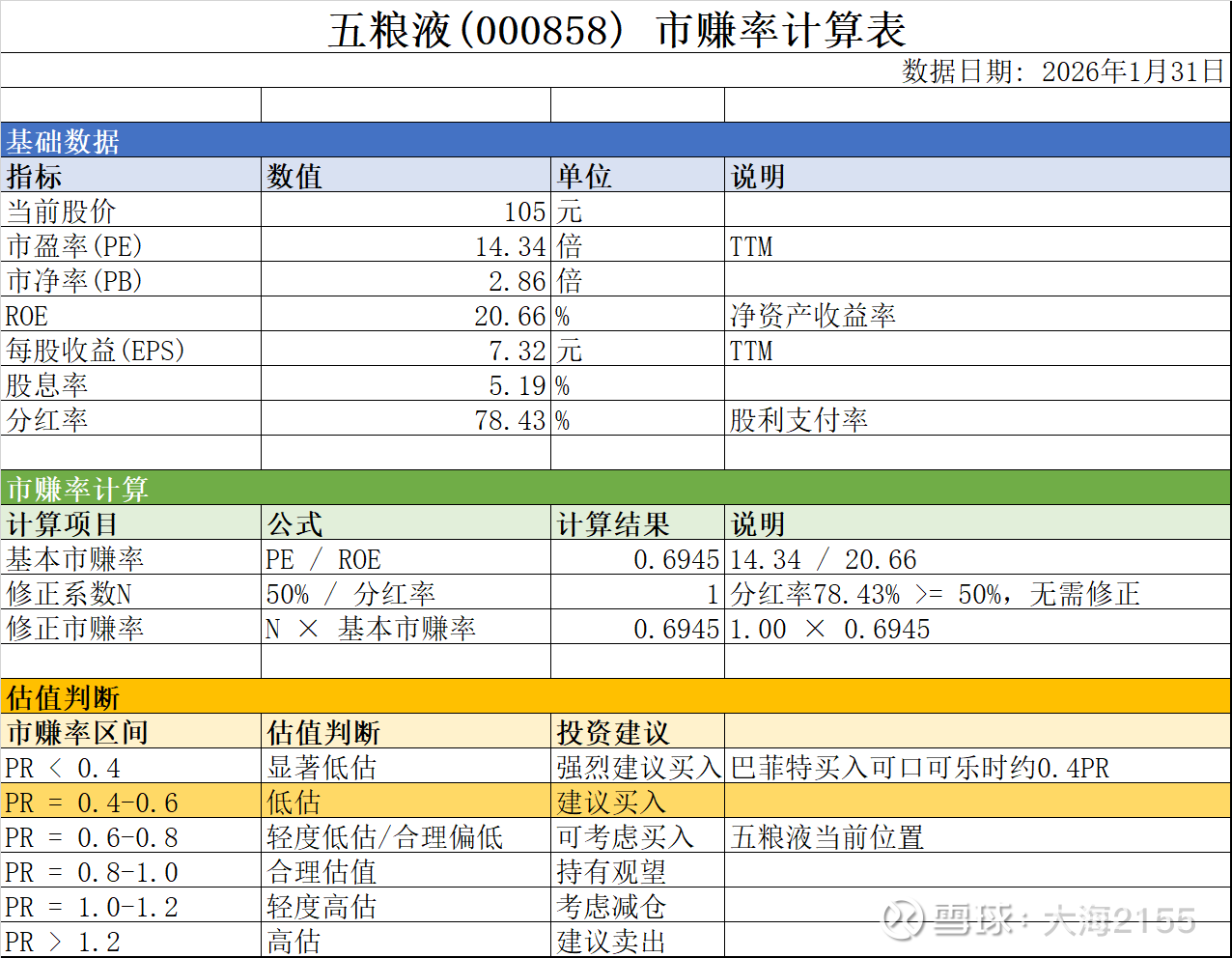

3.2对五粮液的市赚率计算

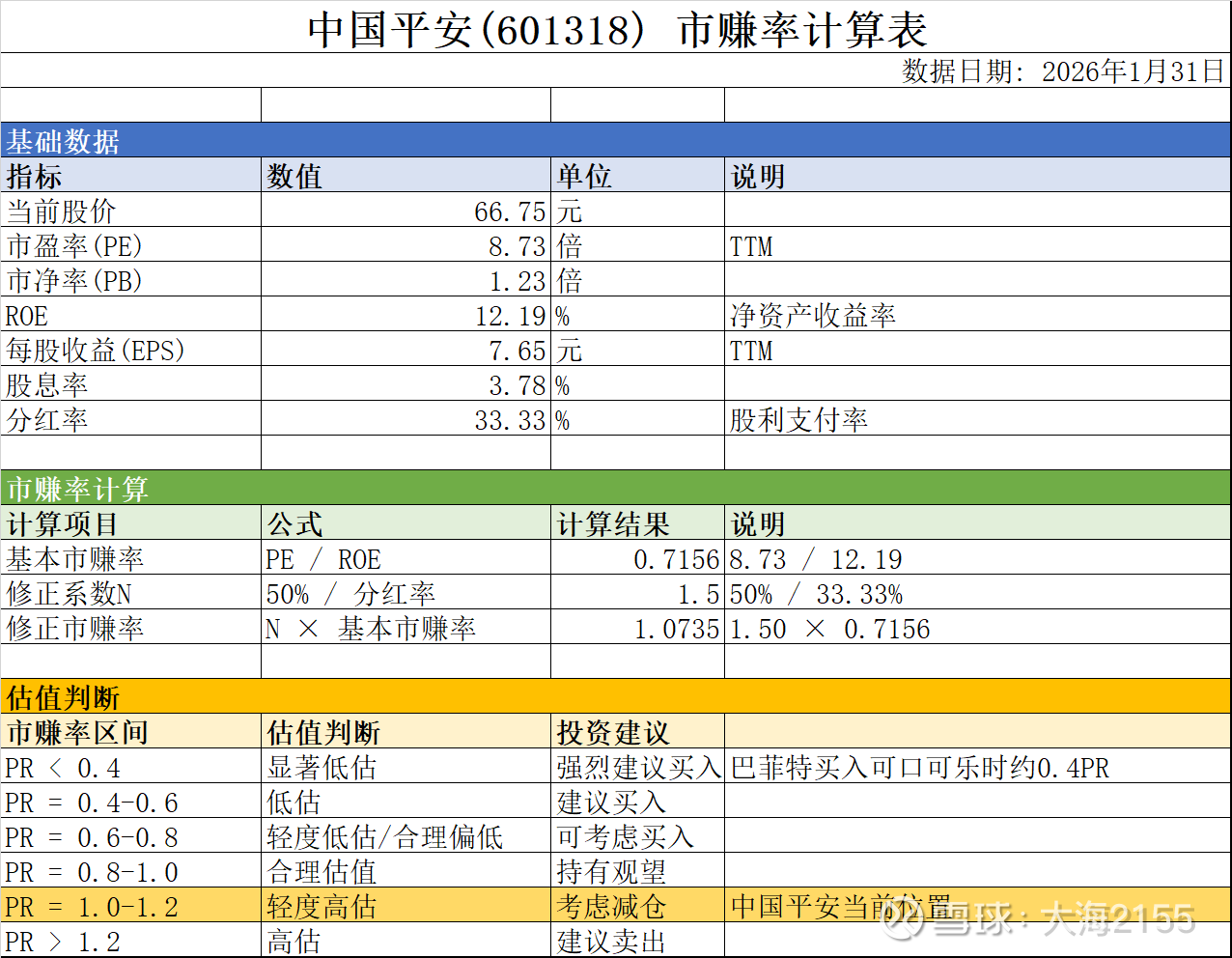

3.3对中国平安的市赚率计算

四、市赚率核心优势(丁宁老师理论+实践验证)

简化决策:单一指标整合估值与盈利,快速识别低估机会(如巴菲特案例中90%标的符合PR<1);

风险控制:避免“低PE陷阱”(如周期股),通过ROE过滤“假赚钱”企业(丁宁老师“ROE>10%才具可持续性”观点);

跨市场适用:A股与H股均有效,H股因流动性折价需更严标准(PR<0.8卖出,感谢港股投资者分享的实操经验)。

五、致谢延伸:感恩支持中的成长

本方法不仅是对市赚率理论的验证,更是对“开放分享、共同进步”理念的践行。