浅析索通发展

索通发展已经连续六个交易日下跌了,截止到我写文章的时间,六天跌幅超过23%。图形走出了一个大A的A字。说实话,它还会不会继续下跌我也不知道,但即使这样下跌,索通发展今年的涨幅还在百分之七十以上。所以要是买点不对,在一年涨幅百分之七十多的个股上赔钱也很正常。没有充足的利润垫的保护,最近持股会非常难受。话说回来就算有丰厚的浮盈,眼睁睁地看着它大幅回撤,也不舒服。前段时间大幅拉升的时候觉得自己买少了,看它哪都好,估值也低,增速也快。这段时间的极速下跌又觉得自己买多了,怀疑是不是有什么巨大的阴谋和利空唯独自己没有看见。其实这前后的时间间隔也只是两个星期而已。这个时代变化的太快,短短的两个星期就似乎已经是沧海桑田。

短期看股价其实谁也无法准确预判,拉长时间看,判断要变得简单一些。无非就是遛狗理论,它一会跑到主人的前面,一会又跑到主人的后面,看似杂乱无章,但把它的行动轨迹拉长,它的轨迹和主人的散步轨迹又是大体一致的。这里的主人就是索通发展的业绩,而小狗就是那股价。归根结底想要持有时心里有底气,还是要实时跟踪导致索通发展业绩变化的因素有哪些。至于股价的短期变动,天要下雨娘要嫁人,随她去吧。关心则乱,我们选择默默地站在一边置身事外,做一个冷漠地看客就好了。

看索通发展2025年业绩还是非常亮眼的。预焙阳极量价齐升、负极材料产能释放及海外项目布局,让索通发展这两年的业绩都有了一个很好的保障。三季报利润6.538亿,增长百分之二百。短期看,预焙阳极价格高位与产能爬坡将支撑业绩;中长期固态电池材料商业化进展及海外项目落地支撑着未来的期望。

我们主要分析一下索通发展目前的主营业务预焙阳极。毕竟预焙阳极占索通发展营收的95.6%(2025H1数据),索通发展的利润与预焙阳极价格呈显著正相关其价格波动直接影响收入。2025年Q1预焙阳极均价同比上涨13.9%(均价5179元/吨),净利润达2.44亿元(同比扭亏)。推动公司毛利率从9.2%跃升至17.03%。若价格每上涨10%,索通发展净利润可提升约2.3亿元(基于2025年销量350万吨测算)。公司生产周期导致原材料(石油焦)成本滞后于产品价格变动。形成阶段性利润扩张窗口。公司还有一个优势就是通过集中采购石油焦(年采购量超550万吨)降低原料成本,吨阳极成本较行业低约789元。反之,若价格下跌时成本未同步下降(如2023年),毛利率将承压。2023年预焙阳极均价从6907元/吨跌至4282元/吨(-38%),索通发展净利润亏损7.23亿元。石油焦价格腰斩导致存货跌价损失3.9亿元,叠加商誉减值7.46亿元,加剧亏损。

既然知道了预焙阳极价格上涨对索通发展的利润贡献如此重要,我们再来看近期推动预焙阳极价格上涨的因素有哪些?

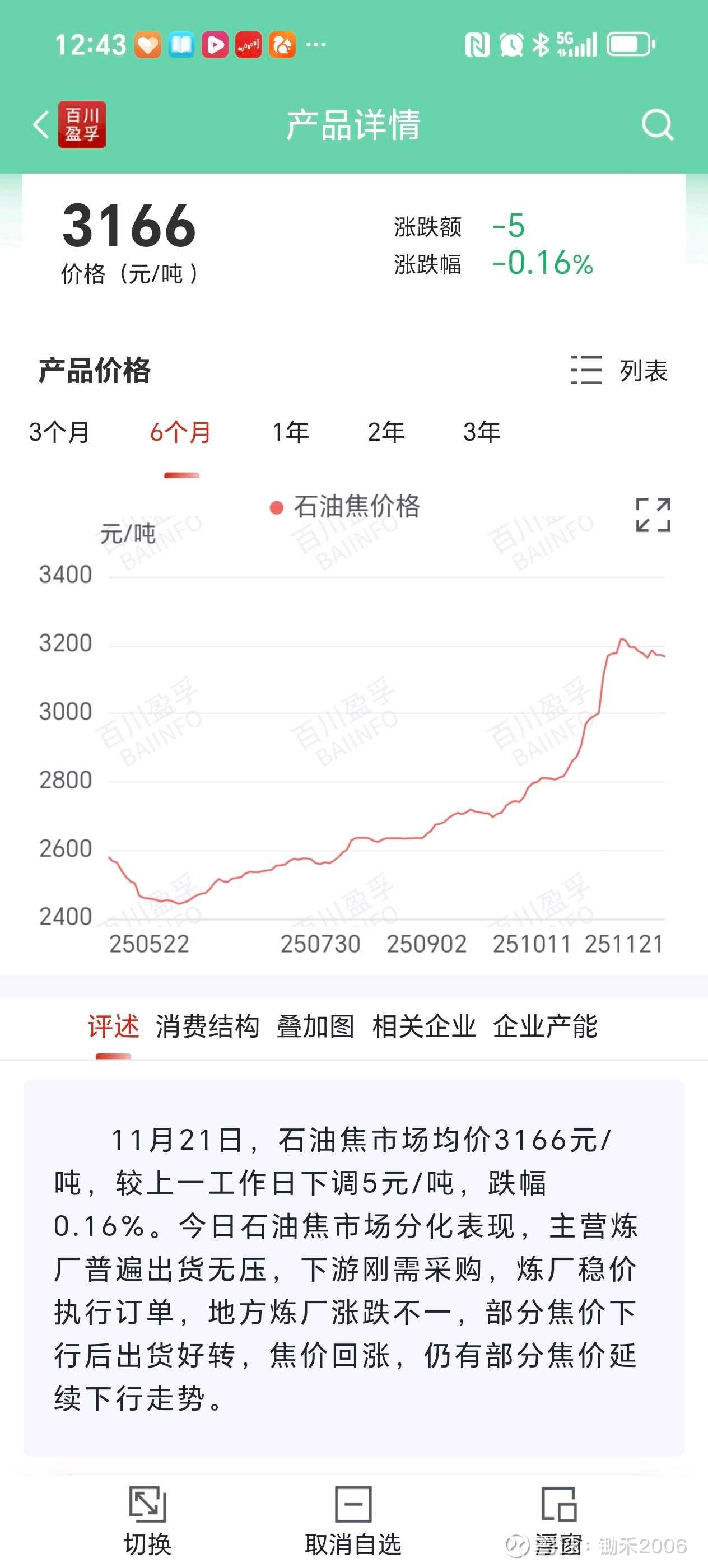

1、原材料石油焦供应紧张,进口缩减。2024年1-11月石油焦进口量同比减少15.22%,港口库存(尤其适合碳素行业的中低硫焦)持续低位。国内延迟焦化装置开工率受限,叠加地炼企业库存极低,2025年1月山东3A石油焦价格涨至3530元/吨,较24年10月初上涨400元/吨。新能源车需求推动负极材料对石油焦采购激增,进一步挤占电解铝用焦资源。2025年10月原料高温煤焦油价格止跌回升,带动煤沥青价格反弹,山东改质沥青价格从3600元/吨回升至3700元/吨,成本占比12.97%。石油焦占预焙阳极成本比例从65%升至69%,煤沥青占比降至13%,原料成本中枢上移推动企业提价。

2、北方采暖季重污染天气预警导致河南、山东等地企业开工率下降,2025年11月行业开工率降至75%以下。国内预焙阳极总产能3143.5万吨,但区域分布失衡,西北地区产能缺口需从山东调运,物流成本增加。国内电解铝运行产能达4342万吨(开工率90%+),山东某铝厂2025年11月采购价上调222元/吨至5124元/吨。光伏边框用铝需求激增(每GW用铝1.5万吨),叠加海外电解铝产能扩张(东南亚、中东新增项目),出口订单同比增11.9%。

3、工信部推动碳减排政策,要求电解铝配套阳极生产低碳化,企业需升级焙烧炉等设备,短期推高成本。欧盟碳关税倒逼出口企业使用绿电生产,具备低碳能力的头部企业(如索通发展)获得溢价空间,间接支撑价格。印尼、印度电解铝新项目投产,但当地阳极产能不足,需从中国进口,2025年出口增量达5.76万吨。国内社会库存降至63.7万吨,港口石油焦库存同比减少30%,加剧看涨情绪。沪铝主力合约突破21500元/吨,市场情绪提振带动现货跟涨。

以上三点,可以说预焙阳极价格上涨是“成本刚性+需求韧性+政策约束”共同作用的结果。其中石油焦作为索通发展预焙阳极业务的核心原材料(占生产成本60%-70%),其价格走势与预焙阳极利润呈现“强正相关”关系——石油焦价格上涨通过成本传导支撑预焙阳极价格提升,进而扩大利润空间;而石油焦价格下跌则可能导致预焙阳极价格回落,挤压利润。预焙阳极业务的盈利节点高度依赖石油焦与预焙阳极的价差。根据2025年最新市场数据及企业成本控制能力,当石油焦与预焙阳极的价差超过1500元/吨时,索通发展开始实现盈利;价差扩大至2000元/吨以上时,进入稳健盈利区间。2025年11月,两者价差约为2100元/吨,处于安全边际内,企业盈利空间充足。

2025年以来,石油焦价格持续高位运行(全年供需缺口87万吨),索通发展通过“M-1成本加成”定价模式(将原材料成本上涨完全传导至下游)及低价原料库存策略(2024Q4锁定50万吨石油焦成本1800元/吨),有效对冲了成本压力,预焙阳极单吨毛利从2024年的不足500元提升至2025年的800元以上,毛利率较2024年提升7个百分点至17.1%。这种模式下,石油焦价格的涨幅直接决定了预焙阳极的利润增量。据中信建投研报测算,预焙阳极价格每上涨415元/吨,净利润增厚约2.5亿元;若按2025年346万吨出货量推算,石油焦每上涨500元/吨,可增厚利润约9.34亿元(346万吨×270元/吨)。2025年11月,石油焦价格持续上涨(低硫焦价格3530元/吨,较10月初上涨400元/吨),但预焙阳极价格也同步上调(山东市场采购基准价5124元/吨,环比上涨222元/吨),利润空间恢复至175元/吨(较10月的150元/吨提升25元/吨)。这一变化验证了“石油焦价格上涨→预焙阳极价格传导→利润扩张”的逻辑,说明索通发展的成本传导机制依然有效。

分析完索通发展三季报增长的主要原因,我们再来看一下公司近年在产能布局、成本控制两个方面都有哪些积极的动作。

索通发展2025年末目标签约产能500万吨,广西、江苏项目投产后产能将突破400万吨,支撑未来3年销量复合增速15%。公司在产产能346万吨,产能利用率超90%,规模效应摊薄固定成本,吨阳极成本较行业低约789元。在国内产能扩张方面有与吉利百矿合资的广西60万吨预焙阳极项目(土建完成)、陇西30万吨项目达产。海外布局方面与阿联酋EGA签署合资协议(一期30万吨),江苏索通32万吨项目筹建推进,覆盖东南亚市场,出口销量同比+13.18%。2025年上半年预焙阳极产量达176.05万吨(同比+12.23%),销量169.01万吨(同比+9.82%)。

成本控制方面,公司通过算法优化原料配比与动态低价采购,石油焦成本占比从65%降至62%,吨阳极原料成本下降3.2%。山东工厂被评为“山东省先进级智能工厂”,AI赋能设备运维与生产流程优化,管理费用率同比下降1.8个百分点。作为国内最大石油焦采购商之一,集中采购优势对冲原材料涨价压力,2025年上半年石油焦采购均价涨幅40%,但通过供应链管理实现成本增幅控制在25%以内。

公司另一块业务锂电负极材料销量4.4万吨(同比+120%),硅基负极研发取得突破,固态电解质技术储备为未来增长埋下伏笔。以上就是索通发展中短期业绩的底气所在。

那么在这种大环境下我们该如何去做。其实也没什么好做的,就是盯紧影响索通业绩的两块产品的价格变化,一个是它的主营产品预焙阳极的价格走势,一个是影响预焙阳极价格走势的石油焦的价格走势。

说到底投资和我们的人生是一个道理。在成长的过程中总会出现各种各样的突发情况去影响我们的心智。这时候就需要我们停下来,让心情平复下来,问问自己究竟想要什么,人生的方向到底在哪里,企业发展的主要矛盾是什么。搞明白这些问题之后那就无视障碍朝着目标坚定前行。$索通发展(SH603612)$