假期增量信息

这个假期整体还是比较惬意的,整个信息密度相对并不高,而且基本全部都在科技:

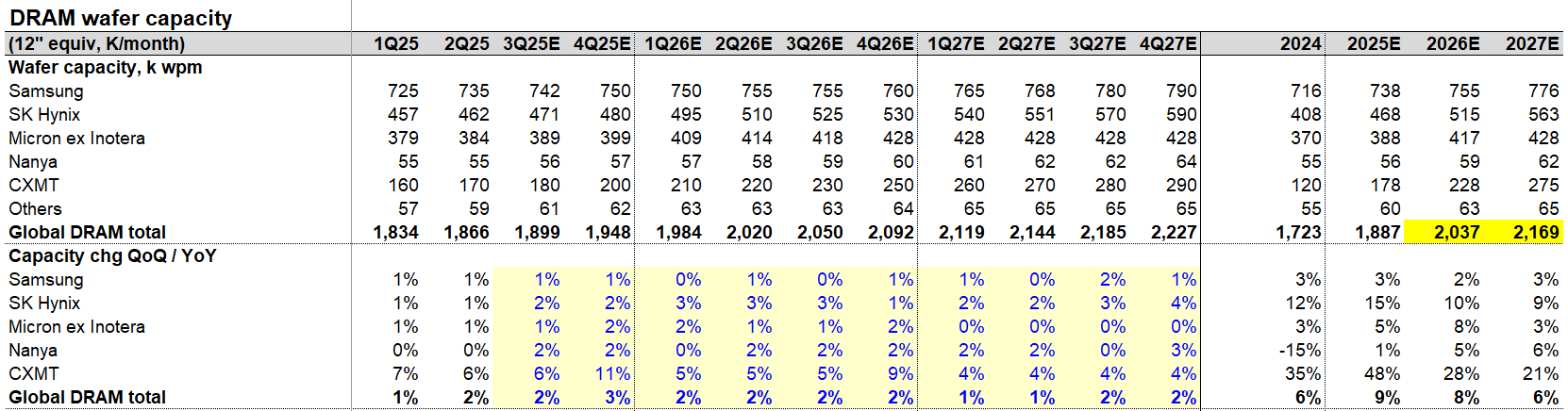

1.存储

节前最后一天表现最强的板块,最近供需平衡表已经更新了N次,如果按OpenAI单月90万片的需求口径,等于未来单一客户就占掉了行业一半的产能,那这个缺口一时半会儿是无解的,存储卡特尔历来得理不饶人,不知道后面颗粒会涨到哪:

看了下海外刷屏的Sora2,多模态推理阶段的长文本+语音+图像处理,其实落到边际变化上也还是存储最受益。

当然逻辑归逻辑,最近 A股几家模组厂的表现远比海外几家原厂更激烈,就短期这个斜率,明后天还能不能追就仁者见仁了。

如果这一轮真是“前所未有的超级周期”,未来不缺机会,别忘了两长还没IPO呢。

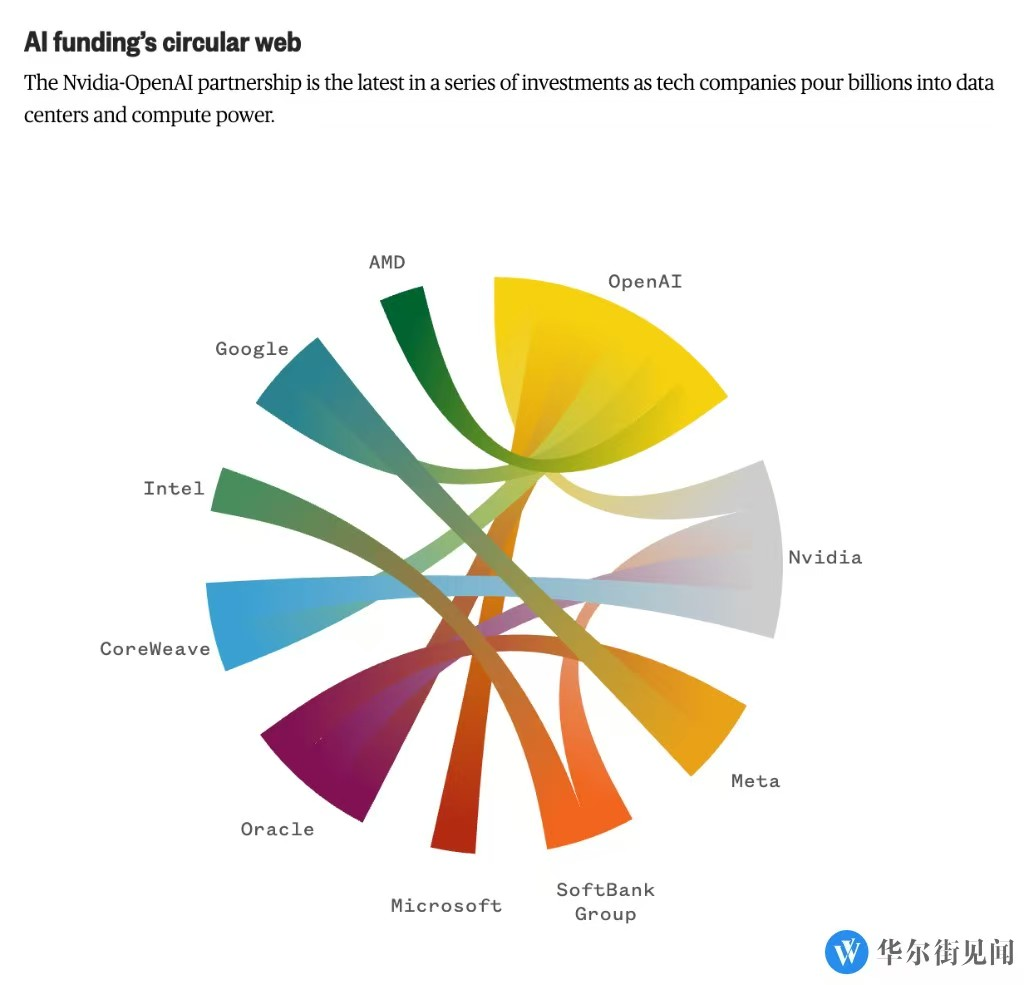

2. AMD

AMD和OpenAI的合作,叠加ORCL和Applovin的雷,北美已经是明面上的吹泡泡阶段,当然这里宴会还在进行时,泡沫的钱也是钱,确保自己离门口近一些就行,目前大家还只是处在找理由去拥抱泡沫的阶段,还不到极度疯狂的时候。

另外昨天翻甲骨文财报的时候突然想起“军工复合体”这个名词,现在的AI已经有那个味道了,只是目前版图还相对狭窄,后面需要想办法出圈,去绑定科技以外更深层的利益团体,比如能源:

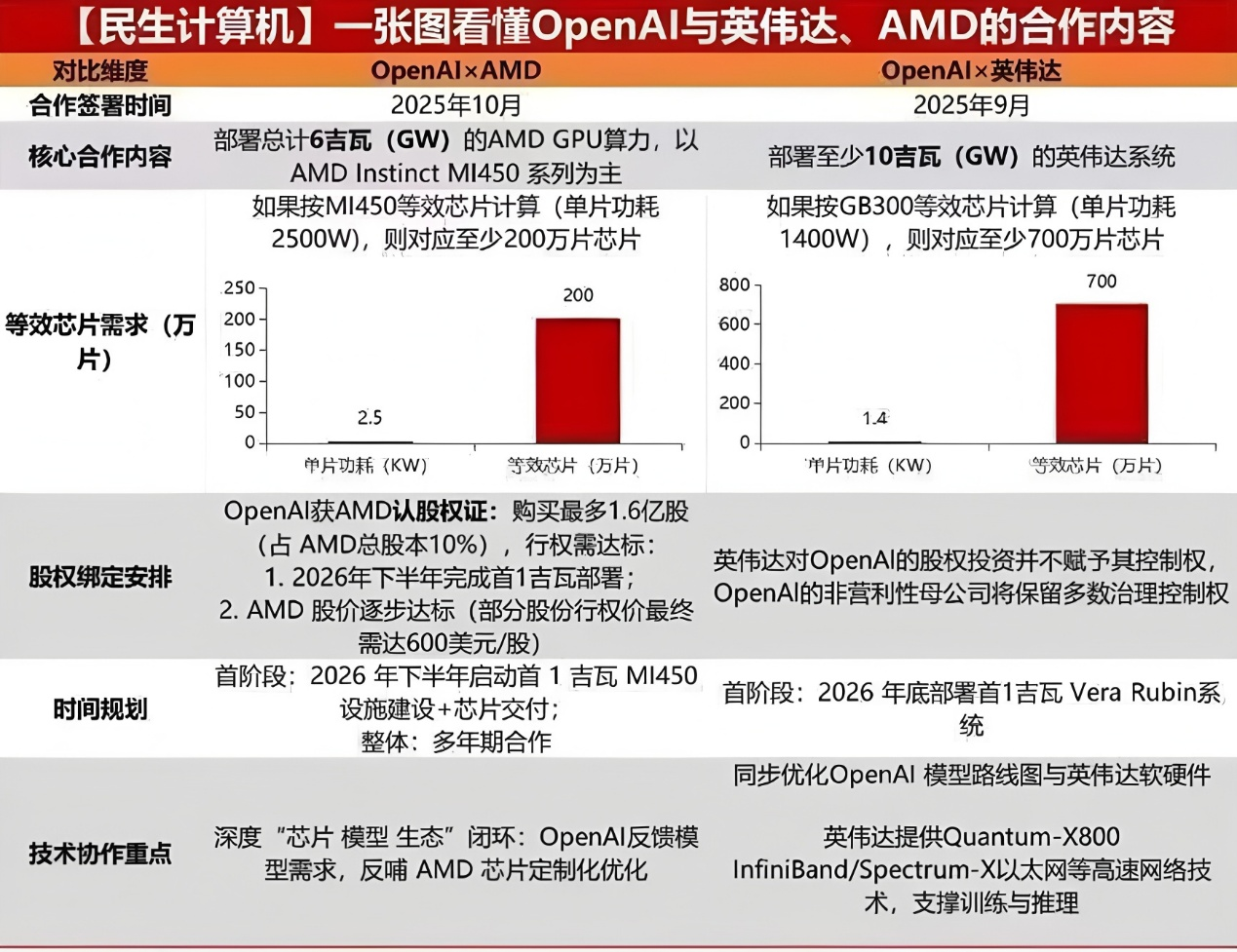

至于AMD的计算器就比较直白了,6GW功耗匹配250万颗左右芯片,单颗净利润1万刀,目前市场共识27年会出现这笔订单的增速峰值,像这类带有明确时间的计算器,无论A股还是美股,都会在短期内定价绝大部分空间,看好节后会扩散到AMD的国内供应商,市场第一反应应该还是封测的通富微电和PCB的ask:

顺着AMD链挖的时候,看了一下半导体各个细分的情况,从9月开始基本上跟AI挂钩的环节全都在创新高,前阵子说GPU和ASIC的供应商增加之后,最后都会绕到代工环节,目前代工整体已经是推土机的走势,而配套的封测,短期业绩大概率是更好的(中报已经能看得出来),目前几家封测这点幅度还越等于没涨过,趁着这会儿热度并不高,大家基本都还没配置,节后可以多看几眼,后面大概率会复制代工/设备/存储的走势。

当然代工整体也还在中期阶段,假期跟外资的朋友交流,他们眼里SMIC还只是一家1000亿美元的小盘股,其实AI发展到现在,真正能上桌竞争的只剩中美两家,只要战略上AI依然是必要的角逐领域,那么至少SMIC现在的估值水平和市值并没有反馈太多的预期。

3. Sora2

自从“模型即应用”的观点深入人心之后,基本上to C的领域大家还是会更喜欢本体以及配套的硬件供应商,尤其A股的应用板块在牛市里还连续伤了大家两次,当然节后回来映射还是会炒的,只是持续性还是不太好判断,这次就放弃了。

应用这边还是更看好字节跳动的产品,包括端侧配套,从去年火山引擎之后,字节到现在为止都还没有大的动作,作为国内最早梭哈AI的大厂,而且走的闭源路径,最近看到阿里和DS的声音这么大,肯定是坐不住的,看了下字节相关目前还没什么人聊,后面开始直到年底都可以跟紧一些。

最后讨论下风格切换的问题。

这个月财报季结束之后直到明年4月前都不会有业绩相关的催化,抛开后续预测不了的新题材,还剩下5年一度的政策驱动,其中科技相关的之前讨论比较多,顺周期方向,假期看来看去还是觉得传统的地产白酒类下不去手,因为这些区域都有高频数据,政策即便有也只是托底类别,吹一个逻辑太容易被证伪了,真正能看的可能还是反内卷相关的大宗,尤其自身有积极变化的个别有色,9月开始已经参与一些环节,这些区域并不博弈,只要逻辑没有被证伪,股价没加速,都是比较良性的趋势走法:

总之接下来科技最好的时间窗口就是在这个月加速,完事儿以后风格切换,现在主线还是科技,确认结束之前安心享受即可,但越往后心里越要做好准备,一般年底的风格对明年全年都会有不错的指引,翻了一下前面几年的情况,自从疫情之后,每年的10月底-11月底都有大级别的切换,何况这次恰好又是新的5年规划起点。

祝好。