全球裁员9000人后,诺和诺德又一重拳落下

据悉,诺和诺德中国将于2026年1月1日起启动新一轮组织架构调整,涉及新兴事业部、肥胖症与糖尿病事业部以及商务及零售事业部三大核心业务单元。

图1. 诺和诺德总部。来源于The Copenhagen Post

业内分析指出,该举措与诺和诺德近期一系列战略行动一脉相承,包括杜麦克(Maziar Mike Doustdar)接任全球CEO、董事会重组以及百亿美元级收购Metsera的尝试等,共同勾勒出诺和诺德应对日益激烈市场竞争的重要思路。

全球架构大调整

据了解,此次调整主要涉及三个核心事业部:

1. 新兴事业部 (EBD) 正式更名为胰岛素事业部 (IBD),其业务重心将聚焦于创新胰岛素产品线,剥离原有的GLP-1相关业务,以强化公司在胰岛素领域的传统优势。

2. 肥胖症与糖尿病事业部 (DOD) 将全面负责司美格鲁肽产品线,涵盖糖尿病领域的诺和泰与诺和忻,以及肥胖症领域的诺和盈。其目标是巩固公司在中国糖尿病市场的地位,并快速建立诺和盈的品牌优势,从而打造诺和诺德在中国减重市场的领导地位。

3. 商务及零售事业部(DRD)则继续负责通过经销商网络推进创新产品的基层医院覆盖、带量采购产品的全渠道销售,并深化零售市场及线上平台的多渠道协同,充当核心业务的终端推手。

值得注意的是,本次中国区的架构调整并非孤立事件,而是诺和诺德战略大调整下的一环。今年早些时候,诺和诺德的CEO与董事会已出现变动。

换帅首先发生。2025年5月,前CEO周赋德(Lars Fruergaard Jørgensen)因市场表现不佳而离职,其职位由长期在公司内部任职、原国际运营负责人杜麦克(Maziar Mike Doustdar)接任。杜麦克在上任后迅速推出了大规模重组计划,包括在全球范围内裁员约9000人,以削减成本并重新聚焦业务。

之后是董事会。同年10月,包括主席Helge Lund、副主席Henrik Poulsen以及5位独立董事在内的7名成员集体离职,相关席位将在11月14日的特别股东大会上重新选举。

据悉,此次变动由持有超过77%投票权的最大股东诺和诺德基金会直接主导,基金会已提名前任CEO 索伦森(Lars Rebien Sørensen)回归担任董事会主席,并计划由Novonesis公司现任董事会主席Cees de Jong出任副主席。如若顺利,此举也创造了历史,索伦森将同时担任基金会主席和公司董事会主席,形成前所未有的双重领导角色。

业绩承压亟待破局

在这些变动之际,诺和诺德公布的最新财报,似乎也揭示了组织架构调整背景的紧迫性。

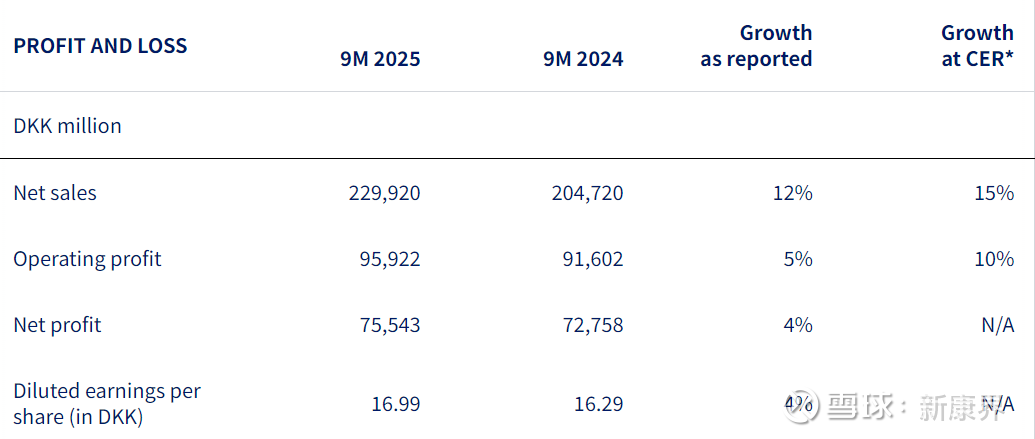

诺和诺德2025年前三季度财报显示,全球总营收达2299.2亿丹麦克朗(约合人民币2099.3亿元),同比增长15%;中国市场收入148.74亿丹麦克朗(约合人民币135.3亿元),同比增长8%,增速低于全球水平。

图2. 来源于诺和诺德官网

司美格鲁肽系列作为核心增长引擎,全球贡献近74%营收,呈现差异化增长态势。其中,诺和盈销售额激增54%,展现出强劲的增量潜力;诺和泰增长13%,持续巩固基本盘;诺和忻增长5%,成为口服剂型市场的重要支点。

整体来看,诺和诺德在2025年第三季度呈现出营收增长但利润承压的态势。作为全球GLP-1药物领域的领军企业,其在糖尿病和肥胖症治疗市场的核心优势依然显著,但仍需直面增速放缓、产能瓶颈、竞争加剧等多重挑战。

不仅如此,中国市场也面临更复杂的竞争格局。诺和泰已受到竞品影响出现下滑,而诺和盈虽增长迅速但基数尚小。与此同时,礼来苏州制药有限公司申报的替尔泊肽已被CDE纳入优先审评,即将实现”原研地产化”;信达的玛仕度肽已于今年6月获批上市;此外,以恒瑞HRS9531为代表的多家国产GLP-1创新药进入III期临床。由此可见,诺和诺德在中国市场必将面临更为激烈的竞争。

与此同时,诺和诺德宣布将2025年销售额增长预期从原先的13%-21%下调至8%-14%。

面对增长困境,诺和诺德管理层在业绩电话会议中明确提及,中国是“架构调整后资源倾斜的核心市场”,2026年将通过聚焦核心产品、优化渠道布局、强化品牌建设等举措,推动增速提升至 12% 以上。

在此背景下,诺和诺德近期宣布,将联合广大零售药店伙伴共同建设“肥胖症零售药店轻盈小屋”。业内分析,此举将进一步触达中国零售市场,打通肥胖症管理的“最后一公里”,以兑现中国市场的潜力。

除了人员架构调整,诺和诺德为突出重围也做出了大胆尝试,如在补强产品管线方面,试图收购专注研发减肥药的biotech公司Metsera。

此次入局与辉瑞的竞争,诺和诺德看中的是Metsera平台与管线的潜力,并将其视为自身管线的关键差异化补充。诺和诺德高层认为,多元化的产品管线是扩大患者受众并促进未来业绩增长的关键所在。因此,诺和诺德先后出价85亿、100亿美元决心将Metsera收入囊肿。尽管一度占据上风,诺和诺德最终因为来自联邦贸易委员会(FTC)的监管风险和辉瑞的加码,与Metsera失之交臂。

从年初的人事更迭到年末的架构重组,诺和诺德步步为营,一幅深层的战略棋局已然展开,以应对未来的市场终局。

参考资料来源于网络公开信息,包括新闻资讯、企业官网、政府文件等

点击下面,关注。

【免责声明】

1.“新康界”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。2.“新康界”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。3.“新康界”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“新康界”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。