产业趋势|研发量质双升,技术驱动产业跨越:《中国创新药蓝皮书(2025)》系列二

《中国创新药蓝皮书(2025)》(以下简称:报告)由中康产业研究院权威打造,共计六大章节,全文近20万字,全面回顾我国创新药行业发展的十年历程,从发展驱动因素、研发跃迁、重点疾病治疗领域突破、商业化与国际化等核心命题,锚定”十五五“发展战略,为从业者拨开云雾。

本期看点

中国创新药研发正经历从“量变”到“质变”的历史性跨越。最新发布的《中国创新药蓝皮书》第二章显示,2024年,中国在研创新药管线数量已达4804个,位居全球第二,仅次于美国。2024年我国获批1类新药达42个,其中国产新药34个,占比81%,研发质量与效率显著提升。当前,研发格局正从“数量积累”转向“质量突破”,从“靶点跟随”迈向“技术平台引领”。本文从研发规模、治疗领域、技术平台、靶点布局和驱动技术五个维度,深入解析中国创新药研发的最新进展。本篇报告面向广大读者免费开放(结尾附下载二维码)。

PART

01

研发规模:数量质量双提升,生物制品占比持续扩大

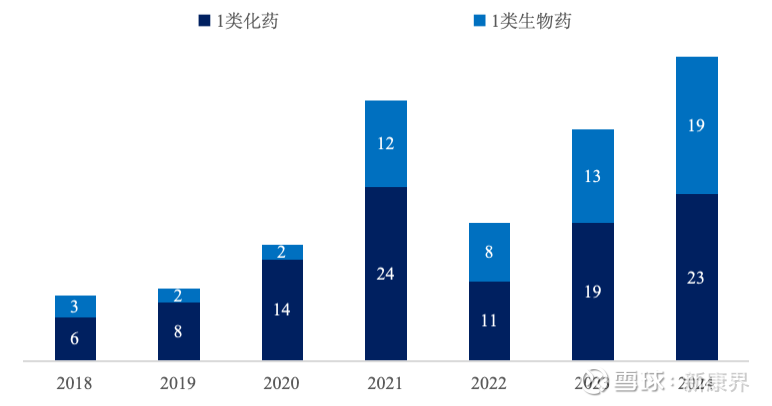

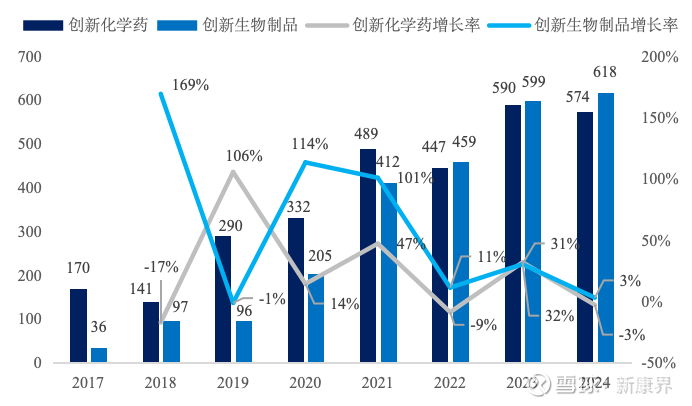

2024年,国家药监局(NMPA)批准的1类新药中,国产占比显著提高,体现了本土研发实力的增强。从2018年至2024年,中国上市的1类化药和生物药数量从9个增长至42个,年复合增长率达29.3%。在技术类型分布上,生物制品表现尤为突出,2024年在创新药中占比达到48.93%,首次超越化学药。其中,抗体药物、细胞与基因治疗(CGT)等前沿领域快速发展,标志着中国创新药研发正在向更高技术壁垒的领域迈进。从研发阶段看,2024年CDE受理的1类新药IND品种数保持稳定,其中化学药申请数量小幅回落,生物制品申请数量微升,整体增速较2023年有所放缓,反映出行业从追求数量转向注重质量的趋势。

图1 2018-2024年中国上市的1类化药和生物药统计

数据来源:NMPA年度药品审评报告、第三方数据公司、中康产业研究院

图2 2017-2024年CDE受理的1类新药(化学药和生物制品)IND品种数

注:申请数量为以通用名做申请的情况,包含所有申请类型,数量单位为“个”

数据来源:NMPA年度药品审评报告、第三方数据公司、中康产业研究院

PART

02

治疗领域:肿瘤主导格局稳固,代谢疾病快速崛起

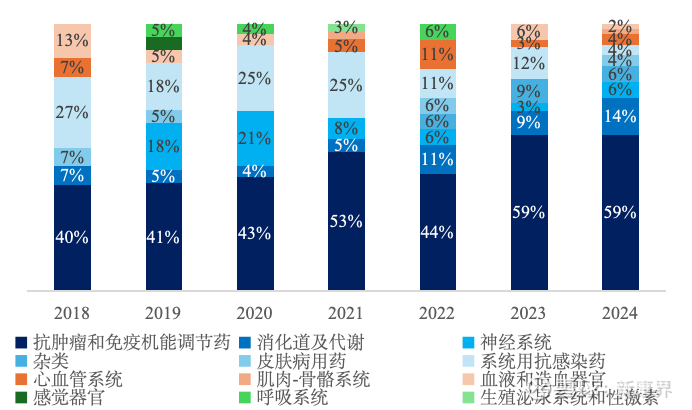

肿瘤治疗领域仍然是创新药研发的绝对主力。2024年获批的42个1类新药中,抗肿瘤药物有21个,占比50%。抗肿瘤药和免疫调节剂在上市创新药中占比达到59%,且呈现持续增长态势。代谢性疾病领域成为新增长点,2024年消化道及代谢类创新药占比从2018年的7%上升至14%。其中,GLP-1受体激动剂等糖尿病和减重类药物表现亮眼,如司美格鲁肽2025年第一季度全球销售额达78.64亿美元,替尔泊肽前三季度销售额达248亿美元。自身免疫疾病领域也取得重要突破,2024年有3个自免疾病1类新药获批,包括2个IL-17A靶向药物(赛立奇单抗、夫那奇珠单抗)和1个IL-4Rα靶向药物(司普奇拜单抗),打破了外资药企在相关领域的垄断局面。神经系统疾病方面,卫材/渤健的仑卡奈单抗与礼来的多奈单抗两款靶向β淀粉样蛋白(Aβ)的阿尔茨海默病(AD)新药上市标志着该疾病的治疗取得了历史性的突破。

图3 2018-2024年中国上市创新药治疗领域分布

数据来源:第三方数据公司、中康产业研究院

PART

03

制药技术:双抗/ADC引领前沿,平台创新成果显现

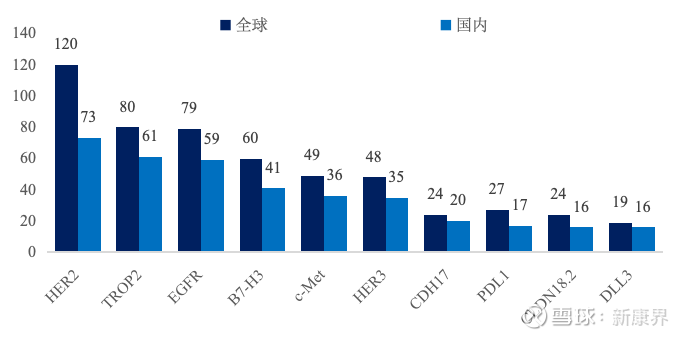

截至2025年1月,国内在研管线数量已达7032项,全球占比达到29.5%,位居全球第二。这一规模增长的核心驱动力来自双特异性抗体、抗体偶联药物(ADC)、细胞治疗等前沿领域的快速发展。截至2025年中期,全球有超1500款双抗产品获批上市或正在临床研究阶段,中国有超过250款双/多抗药物申报临床,其中17款已获批上市。在ADC领域,2024年全球ADC产品销售额超过120亿美元,同比增长36%。截至2025年5月31日,全球已有18款ADC产品获批上市。中国企业在热门靶点研发中贡献突出,如HER2 ADC在研管线中国内企业占比超过60%,在Trop2和EGFR ADC中占比均在75%左右。荣昌生物的维迪西妥单抗、科伦博泰的芦康沙妥珠单抗等产品的成功上市和出海,彰显了中国在ADC领域的技术实力。细胞与基因治疗(CGT)领域也取得重要进展。科济药业的CLDN18.2 CAR-T在胃癌治疗中客观缓解率达57.1%,锐正基因开发的ART001注射液成为中国首个基于非病毒载体的体内基因编辑药物。

图4 在研ADC药物TOP10靶点

数据来源:第三方数据公司、中康产业研究院

PART

04

靶点研发:成熟靶点深度优化,新兴靶点不断突破

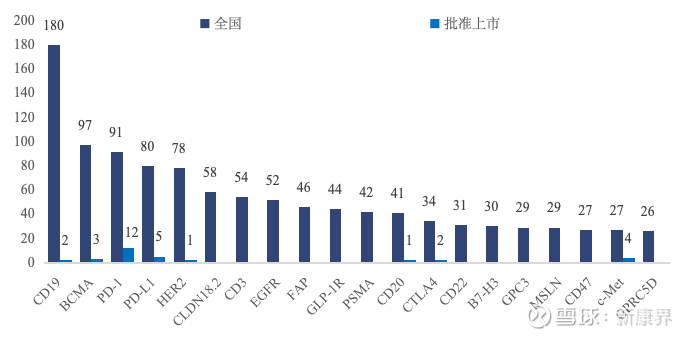

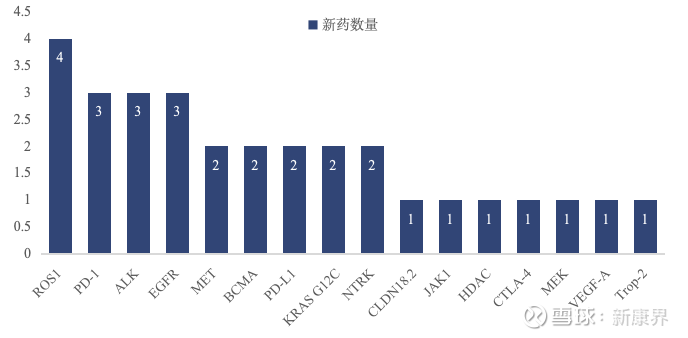

在靶点布局方面,中国创新药研发呈现“双轨并行”特征。一方面,PD-1/PD-L1、HER2、EGFR等成熟靶点研发依然活跃,目前国内已有23款PD-1/PD-L1药物上市,竞争激烈。另一方面,CLDN18.2、CD7、CD276等新兴靶点不断涌现,为差异化创新提供空间。从治疗领域看,肿瘤治疗靶点高度集中,TOP20靶点中CD19、BCMA、PD-1、PD-L1和HER2位列前五。在非肿瘤领域,GLP-1受体作为代谢性疾病治疗的核心靶点,成为研发热点;阿尔茨海默病(Aβ、Tau靶点)也涌现出具有全球影响力的突破性疗法。2024年获批新药中,多个靶点取得重要突破。例如,在KRAS G12C抑制剂领域,信达生物的氟泽雷塞、正大天晴的格索雷塞、艾力斯的戈来雷塞三款药物获批上市,打破了“不可成药”靶点的魔咒。

图5 2015-2024年中国创新药的Top20靶点分布及上市药物数量

数据来源:第三方数据公司、中康产业研究院

图6 2024年度上市1类新药肿瘤治疗领域各靶点新药数量

注:若涉及多个靶点,则每个靶点会被计算一次

数据来源:《2024年度中国新药盘点》、中康产业研究院

PART

05

技术驱动:AI与基因编辑重塑研发范式

人工智能(AI)正在深刻改变药物研发模式。英矽智能通过生成式AI平台将特发性肺纤维化药物研发周期缩短至18个月以内,研发效率提升超10倍。AI在靶点发现、化合物筛选、临床试验优化等环节的应用,有望将整体研发成功率提高近一倍。基因编辑技术正式进入临床应用阶段。欧盟批准的首款CRISPR基因编辑疗法Casgevy上市,标志着基因编辑从实验室走向临床。国内企业也在这一领域积极布局,为遗传病治疗提供新方案。此外,异种移植、器官工程技术和mRNA技术多元化拓展方面均取得突破,为迈向临床应用打下基础。

PART

06

未来展望:从追赶到引领,中国创新药迈向新征程

综合蓝皮书内容,中国创新药研发正在发生深刻变革:从跟随创新向源头创新转变,从单一技术向平台化技术发展,从国内市场向全球市场拓展。随着AI、基因编辑等前沿技术的深度融合,以及监管政策的持续优化,中国有望在全球医药创新格局中扮演更加重要的角色。未来五年,中国创新药发展将呈现三大趋势:一是源头创新药物占比将持续提升,首创(FIC)药物研发将迎来突破;二是技术平台效应将进一步显现,平台型公司价值凸显;三是平衡科学探索与商业价值,从而在全球医药创新生态中扮演更加关键和主导的角色。

下期看点

《中国创新药蓝皮书(2025)》精华内容将持在公众号持续连载更新,下一期我们将聚焦重大疾病及其创新药研发进展。想获取更完整的行业洞察?欢迎扫描下方二维码,直接下载报告摘要全文。

扫码下载本期报告精华

(精彩内容持续更新中......)

【版权声明】

本公众号/视频号/站内所有内容均为中康控股(02361.HK,指中康控股有限公司及/或其子公司、控制的其他实体)撰写,其版权归属中康控股所有,未经中康控股的书面许可,任何组织和个人不得擅自使用,包括但不限于转载、整体或部分引用、改编、出版、向境外主体提供或以其他任何方式使用。如需使用本报告,请通过电子邮箱【pr@sinohealth.cn】获取书面授权。经授权后使用的,应当注明报告版权归属主体和发布日期,确保报告内容准确、 完整,并提示使用报告可能引发的风险。违者将依法承担法律责任。

【免责声明】

本公众号/视频号/站内涉及到的行业数据及相关市场预测系中康控股(02361.HK,指中康控股有限公司及/或其子公司、控制的其他实体)通过多元化的数据融合汇总,采用科学的研究方法,结合中康控股的算法及分析预测模型估算得出。中康控股对相关信息的准确性、完整性或可靠性作尽最大努力的追求,但受抽样范围、统计参数、研究方法、技术发展、市场变化等因素的综合影响,相关信息仍可能存在一定的固有偏差。本报告中的信息或所表述的观点均不构成中康控股对获取本报告的主体提供任何用药或投资的意见或建议,中康控股对使用本报告的行为造成的损失不承担任何法律责任。

下期精彩继续