中国创新药如何真正走向全球市场?|《中国创新药蓝皮书(2025)》系列五

《中国创新药蓝皮书(2025)》(以下简称:蓝皮书)由中康产业研究院权威编撰,共计六大章节,全文近20万字,全面回顾我国创新药行业发展的十年历程,从发展驱动因素、研发跃迁、重点疾病治疗领域突破、商业化与国际化等核心命题,锚定”十五五“发展战略,为从业者拨开云雾。

本期看点

从“引进来”到“走出去”,从单点突破到体系化布局,从参与国际临床到推动全球同步研发......

中国创新药产业正从全球医药创新的“跟随者”逐步成长为“贡献者”与“引领者”。2017年中国加入ICH(人用药品技术要求国际协调理事会)成为关键转折点,中国药企在研发标准、临床体系与注册路径上加速与国际接轨,创新药国际化与商业化出海同步推进。本期聚焦蓝皮书第五部分,系统梳理了中国创新药国际化进程的最新进展(结尾附下载二维码)。

PART

01

一、创新药研发与国际化:从“跟随”到“同步”乃至“首发”

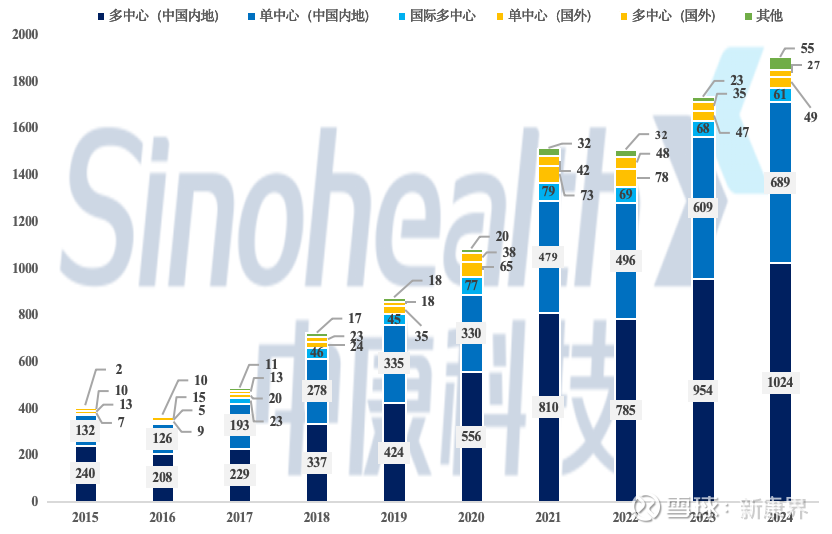

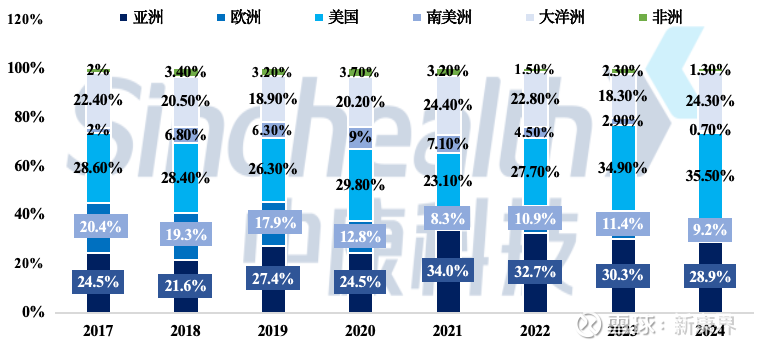

中国创新药研发全球化水平显著提升,国际化临床试验数量快速增长。2015-2024年,国内药企在全球开展的创新药临床试验数量从404项增至1903项,年复合增长率达18.8%。尽管试验仍以国内为主(2024年占比超90%),但海外布局聚焦高标准市场,其中美国占海外生物药临床试验的35.5%,大洋洲占24.3%,为国际申报奠定数据基础。

图1 2015-2024年期间中国药企在全球开展的创新药临床试验模式

数据来源:第三方数据公司、中康产业研究院

图2 2017-2024年中国药企在海外启动的生物药临床试验总数量(按国家或地域)

注:亚洲地区未计入中国(内地及港澳台),且已暂停和终止的临床试验数量未计入

数据来源:第三方数据公司、中康产业研究院

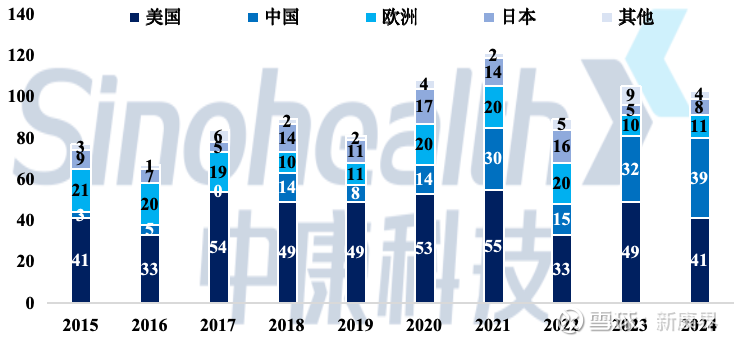

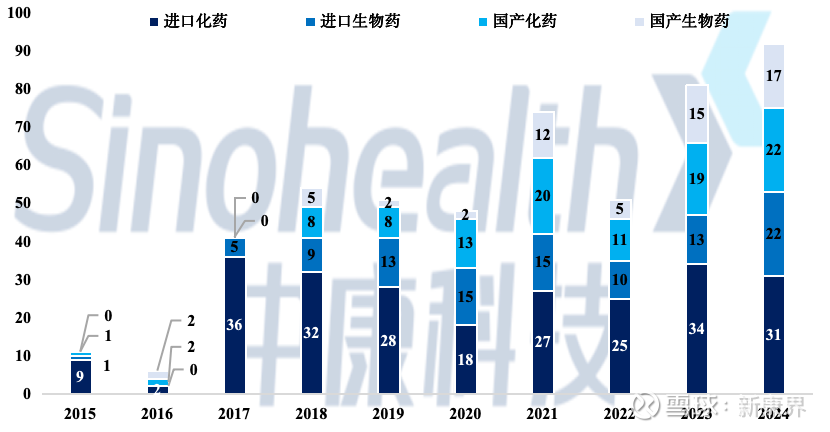

研发效率提升直接体现于上市节奏加速。中国“首发上市”的创新药数量从2015年的3款(全球占比4%)跃升至2024年的39款(全球占比38%),连续两年成为全球最大创新药首发国之一。在中国首发的创新药中,中国本土企业研发的产品占比逐渐提升,国产创新药占比从2015年的9.09%(1个)提升至2024年的42%(39个),已连续两年成为全球最大的创新药首发国之一,标志着中国已成为全球医药创新的重要策源地。

图3 2015-2024年全球首次获批上市的创新药数量及注册国家/地区分布

备注:不包含中药和预防性疫苗,中国数据仅涵盖中国内地,不包含港澳台

数据来源:第三方数据公司、中康产业研究院

图4 2015-2024年期间首次在中国获批上市的创新药数量

备注:创新药指新分子实体和新复方组合,不包含中药和预防性疫苗

数据来源:第三方数据公司、中康产业研究院

中美创新药上市时间差大幅缩短。2005-2015年,中美同一创新药上市时间差达5-10年;2015年后,进口创新药在美国上市后3年内大概率在中国获批,显著提升药品可及性。例如,罗沙司他、可伐利单抗等全球同步研发产品率先在中国获批。

PART

02

创新药商业化出海:模式多元与赛道聚焦并进

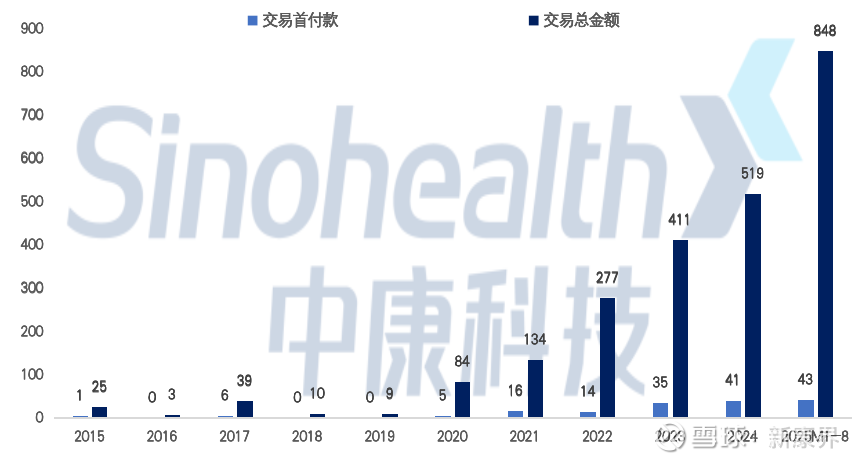

面对海外市场高支付能力(如美国人均卫生支出为中国13倍),中国药企探索出多层次出海路径。根据第三方数据公司数据,截至2025年10月,中国共有11款创新药获美国FDA批准上市,包括百济神州的泽布替尼、传奇生物的西达基奥仑赛等。2024年,License-out交易总金额达519亿美元,首付款41亿美元,已接近国内医药行业一级市场直接融资规模(42亿元),成为创新药研发关键资金来源。

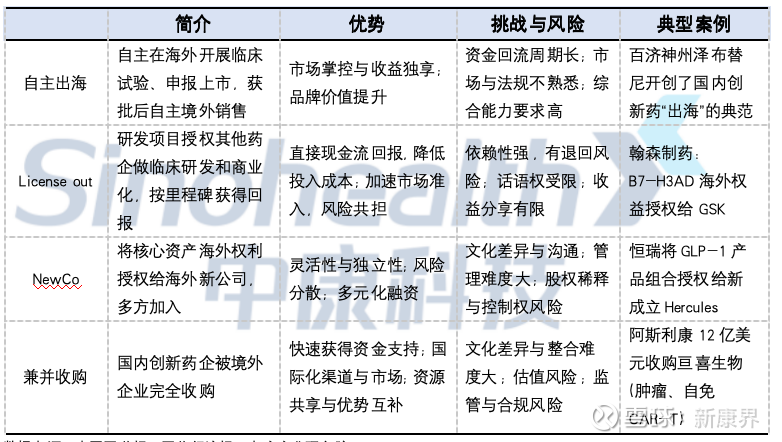

1. 出海模式多元化升级

自主出海:药企在海外自主开展临床、申报及销售,适合资金雄厚、研发能力强的大型企业。百济神州泽布替尼2019年获FDA批准,实现国产创新药“零的突破”,2023年销售额突破10亿美元,成为首款国产“重磅炸弹”。替雷利珠单抗2024年获FDA批准后,8个月内开出首张处方。

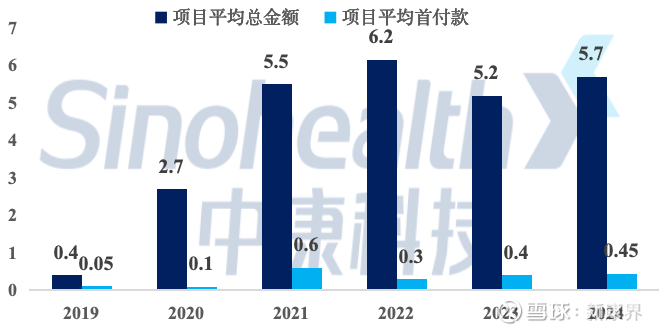

License-out:主流现金流模式。2025年1-8月交易数量93笔,总金额848亿美元;单个项目平均总金额从2019年0.4亿美元升至2024年5.7亿美元。重磅交易(总金额≥10亿美元或首付款≥2亿美元)从2019年0笔增至2024年15笔。

图5 2015-2025M1-8中国创新药BD出海交易金额(亿美元)趋势

备注:2025年数据截至8月27日;

数据来源:第三方数据公司、中康产业研究院

图6 2019-2024年中国创新药BD出海项目平均金额趋势(亿美元)

注:2024年数据截至2024年11月

数据来源:第三方数据公司、中康产业研究院

NewCo模式:药企与海外资本共创新公司,平衡控制权与风险。例如,恒瑞医药通过与海外资本合作,成功组建了“Hercules CM Newco”,2024年将GLP-1产品组合以60亿美元总金额授权给该合资公司。2025年上半年,NewCo模式交易金额占出海总金额12.4%。

兼并收购:跨国药企通过收购引入潜力品种。从2023年阿斯利康12亿美元收购亘喜生物开始,至2024年共5起海外药企并购交易。

表1 我国创新药企出海主要商业模式

数据来源:中国医药报、医药经济报、中康产业研究院

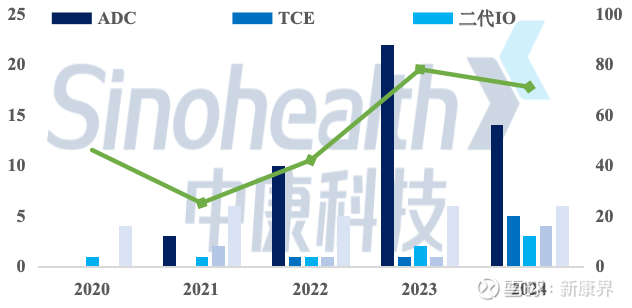

2. 出海赛道高度集中,前沿领域引领全球

ADC(抗体偶联药物):依托“工程师红利”,国内企业达成多笔高额授权。科伦博泰与默沙东交易7款ADC总金额94.75亿美元,百利天恒与BMS交易达84亿美元。2025年启德医药GQ1017等ADC项目以130亿美元授权给Biohaven。

GLP-1R激动剂:聚焦差异化升级。恒瑞医药HRS9531(GLP-1R/GIPR双靶点)授权总金额60亿美元;东阳光药HEC88473(FGF21/GLP-1R双激动剂)以9.4亿美元授权给Apollo。国内企业重点开发多靶点药物(如GLP-1/GIP、GLP-1/FGF21),拓展代谢相关脂肪性肝炎(MASH)、肾病等新适应症。

TCE(T细胞衔接器):在自免领域优势明显。2024年同润生物CD19/CD3双抗CN201以7亿美元首付款授权默沙东,恩沐生物CD19/CD20/CD3三抗CMG1A46以3亿美元首付款授权GSK,均探索自免适应症。

二代IO(免疫疗法):突破PD-1/PD-L1瓶颈。康方生物依沃西单抗(PD-1/VEGF双抗)在III期临床头对头击败帕博利珠单抗,一线治疗非小细胞肺癌中位无进展生存期(PFS)达11.14个月(对照组5.82个月),并以50亿美元总金额授权Summit Therapeutics。

图7 2020-2024年我国创新药主要管线的BD出海趋势

数据来源:第三方数据公司、中康产业研究院

3. 国际化驱动因素与成果

需求端:跨国药企面临“专利悬崖”(如默沙东Keytruda 2028年专利到期)和研发生产率挑战(2001-2020年16家大型药企中7家研发投入无法通过新药收益收回),亟需通过BD交易补充管线。

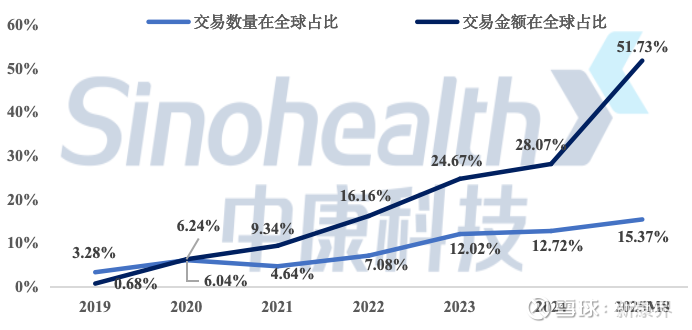

供给端:中国创新药质量获全球认可。2024年国产创新药BD出海项目在全球BD中数量占比15.37%,金额占比51.73%。FIC(首创)和潜在FIC项目在License-out中占比长期超10%。

区域分布:License-out交易受让方49%位于美国,欧洲和亚洲占比提升。权益转让以全球权益(33%)或美欧日主流市场权益(42%)为主。

图8 中国创新药BD出海交易数量和金额的全球占比不断提升

备注:2025年数据截至8月31日;

数据来源:第三方数据公司、中康产业研究院

PART

03

总结与展望

中国创新药国际化已实现从“中国新”到“全球新”的历史性跨越。研发端,临床试验全球化与首发上市领先彰显创新实力;商业化端,多元出海模式与前沿赛道突破形成全球竞争力。国际化模式正从单一的权益出让,向与全球市场深度融合、价值共创的高阶形态演进。未来,随着更多FIC/BIC产品涌现,中国有望从医药制造大国迈向全球创新强国。

精华内容下载

《中国创新药蓝皮书(2025)》精华内容已完结,欢迎扫码下载报告摘要全文。

扫码下载报告精华

【版权声明】

本公众号/视频号/站内所有内容均为中康控股(02361.HK,指中康控股有限公司及/或其子公司、控制的其他实体)撰写,其版权归属中康控股所有,未经中康控股的书面许可,任何组织和个人不得擅自使用,包括但不限于转载、整体或部分引用、改编、出版、向境外主体提供或以其他任何方式使用。如需使用本报告,请通过电子邮箱【pr@sinohealth.cn】获取书面授权。经授权后使用的,应当注明报告版权归属主体和发布日期,确保报告内容准确、 完整,并提示使用报告可能引发的风险。违者将依法承担法律责任。

【免责声明】

本公众号/视频号/站内涉及到的行业数据及相关市场预测系中康控股(02361.HK,指中康控股有限公司及/或其子公司、控制的其他实体)通过多元化的数据融合汇总,采用科学的研究方法,结合中康控股的算法及分析预测模型估算得出。中康控股对相关信息的准确性、完整性或可靠性作尽最大努力的追求,但受抽样范围、统计参数、研究方法、技术发展、市场变化等因素的综合影响,相关信息仍可能存在一定的固有偏差。本报告中的信息或所表述的观点均不构成中康控股对获取本报告的主体提供任何用药或投资的意见或建议,中康控股对使用本报告的行为造成的损失不承担任何法律责任。