股东担保风波再袭,高负债的海昌海洋公园如何破局?

图源:海昌海洋公园官网

10月份才官宣成为海昌海洋公园新晋控股股东的祥源控股,因其地产合作项目相关的部分金融产品出现逾期,需承担连带保证责任,因此再将双方送上热搜。

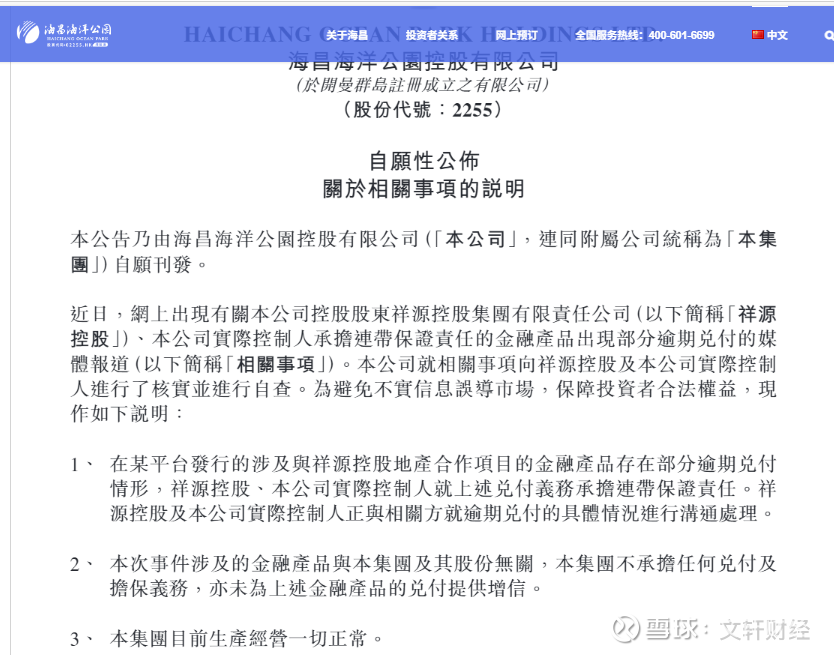

7日晚,海昌海洋公园紧急发布澄清公告。

公告确认,某平台发行的涉及与祥源控股地产合作项目金融产品存在部分逾期兑付情形,祥源控股、本公司实际控制人就上述兑付义务承担连带保证责任,祥源控股及本公司实际控制人正与相关方就逾期兑付的具体情况进行沟通处理。

并声明,本次事件涉及的金融产品与本集团及其股份无关,本集团不承担任何兑付及担保义务,亦未为上述金融产品的兑付提供增信,目前集团生产经营一切正常。

即便是海昌海洋公园火速澄清,但这场连带风波的后劲依然不小。

新晋股东当初也是借钱入股

根据公开信息整理,由曲乃杰家族于1992年创立的海昌集团,目前总部位于上海,并于2014年成为国内首家在香港联交所主板上市的主题公园运营商,目前在上海、郑州、三亚等多个城市拥有并运营以海洋文化为主的公园。

祥源控股同样创立于1992年,是一家以文化旅游投资运营为主导的大型企业集团,总部位于浙江省绍兴市。核心业务聚焦于文旅产业,包括景区投资建设、主题公园运营、旅游地产开发等。

祥源控股董事长兼创始人俞发祥,近年来给外界留下的印象是,善于通过实业投资与资本运作相结合的方式扩张,海昌海洋公园便是其在今年重要投资之一。

今年6月2日,海昌海洋公园披露重大股权变动公告,公司计划以增发价值22.95亿港元(折合人民币约21亿元人民币)新股的方式引入祥源控股集团。

根据交易信息,祥源控股以每股0.45港元的价格,认购海昌海洋公园配发及发行的51亿股新股份。

2025年10月17日,海昌海洋公园发布公告宣布,公司配发及发行认购股份已正式完成,祥源控股注资22.95亿港元、以持股38.60%正式成为其控股股东。

根据当初的交易信息,两者完成交易后,祥源控股将依托其在山岳景区和主题公园领域的运营经验,与海昌海洋公园的海洋IP资源形成协同效应,推动“山海联动”文旅生态布局。

然而,祥源控股此次并购所用资金有一部分还是向金融机构借款拨付完成。

具体资金构成为,祥源控股入股海昌海洋公园的资金来源主要由两部分构成,上海祥源星海的股东嵊州市祥源合伙企业及安徽源胤祥合伙企业分别出资约12亿元人民币和2亿元人民币。

其余约8亿元人民币将通过金融机构借款解决,当时祥源控股还透露已与四家银行进行了磋商。

原本陷入持续亏损状态的海昌海洋公园寄希望于通过出售股权等方式让祥源控股成为它的“救世主”,结果才确定入股不到两个月,反被拖累。

负债率攀升 海昌海洋公园深陷债务问题

今年6月,海昌海洋公园交易宣布第二日,公司股价开盘便迅速下探,至6月4日股价累计下跌13%至0.73港元/股,6月6日股价小幅回调至0.74港元/股。

股价的走向也向外界释放出资本市场对上述交易的不太看好,海昌海洋公园更需要一个“救世主”而不是“累赘”。

当初收购公告中,海昌海洋公园对祥源控股注资的22.95亿港元用途给出详细规划。其中,4.568亿港元,将用于支持集团的日常运营及补充运营资金;9.136亿港元用于偿还集团部分现有债务,6.852亿港元用于偿还银行及金融机构的本金及利息,2.284亿港元用于支付供应商款项及相关债务。

从资金用途明显能看出,海昌海洋公园债务问题的严峻性。

海昌海洋公园2024年财报显示,到去年底,公司的流动负债接近人民币29.53亿元。此外,还有近4.967亿元的银行及其他借款到期未偿还。

到了今年年中,海昌海洋公园的负债金额还在攀升。截至今年中期报告的流动负债金额已经接近31.93亿元,资产负债率为82.3%。

此外,2025年上半年的财务数据显示,公司流动比率为0.14,速动比率为0.12,反映出短期偿债压力较大。

债务走高的同时,海昌海洋公园的营收数据也不太理想。今年上半年收入约为6.86亿元,同比减少14.19%,归母净亏损约2.96亿元,同比增亏约250%。

文轩财经梳理海昌海洋公园历年财报发现,自2020年公司陷入亏损以来,仅有2021年通过出售部分主题公园实现净利润正向发展外,2020年、2022年、2023年、2024年的净亏损额分别为14.78亿元、14.09亿元、1.97亿元、7.4亿元。

持续的亏损让海昌海洋公园陷入越发被动的局面,而造成这一局面的主要原因和前几年扩张不无关系。

自食扩张带来的“恶果”

公开资料显示,创办海昌海洋公园的曲乃杰家族最早通过石油贸易和船舶运输积攒了第一桶金,并于1997年进入了房地产业。

2001年,在曲乃杰的带领下,海昌进军旅游业,以老家大连、青岛为根据地,逐步向外省蔓延,把海洋主题公园铺遍全国各地。

和当初创办的时机有着极大的关系,彼时国内正处于经济繁荣发展阶段,当初创办以海洋为主题的乐园在国内也算是第一批吃到“螃蟹”的人。也可能是过往太过顺遂,曲乃杰于2010年开始狂飙的扩张之路。

2010年签订三亚海昌梦幻不夜城项目的合作意向,2011年启动投资上海海昌极地海洋公园项目。

在2013年公司只有10个亿营收和1个亿净利润情况下,2014年仍以4.3亿元资金收购大连和重庆两个项目。与此同时,上述的三亚和上海两个项目全部都在投建中。

此前还有媒体报道,2010年至2013年间,曲乃杰还斥资4个亿在法国买了25家葡萄酒庄。

2017年,海昌海洋公园启动了全国第11个海洋公园项目。2018年和2019年,海昌海洋公园在上海和三亚的项目开业。为了能让海洋公园的运营更具竞争力,公司又加大投资力度,选择建设代价高昂的繁育中心。

高密集的投入和当初的收入情况极为不对等,即便是在当初融资环境较好的情况下,曲乃杰的系列操作也将海昌海洋公园负债率拉到极致。

从2014年开始,海昌的资产负债率一直高于50%,且逐年递增,直到2020年突破80%。

面对走高的债务,海昌海洋公园于2021年不得已卖掉4座海洋公园,同时还变卖在建中的郑州主题公园66%的股权,涉及总交易金额65.3亿。

甚至于2023年和2024年,曲乃杰及其家人一起为公司担保借款,金额从47.9亿元一路到49.42亿元。而后,不得已再出售股权,希望能遏制住走高的债务。

当初拿下海昌海洋公园,祥源控股方面表示,祥源有望整合“旅游目的地集群、海洋主题公园、文旅低空旅游”三大核心业务。打造“海陆空”立体化旅游体验网格,以多元、融合、创新的优质度假产品,形成祥源特色的差异化竞争力。

如今,随着祥源控股担保逾期风波传来,再为海昌海洋公园未来的运营增加风险,这家曾经闻名于全国的主题乐园运营商,是否能安稳度过高昂负债现状,有待观察。