被错杀的亿帆明年业绩只会更好

随着创新药调整,亿帆医药在过去的近三个月内,从最高16.66元到最低11.87元,调整幅度近29%,可见市场先生在激动与恐惧之间的精神之错乱、之荒唐。最近触底反弹收于年线之上,大概率在错杀之后市场在基本面方面寻求和凝聚上升周期之共识。从长期投资的角度考虑,现时的亿帆不仅具有很好的投资价值和性价比,更有优越的安全边际。从基本面分析,明年的业绩将会更好。

一、合成生物新品HMO开启新增长极

1、市场准入进展顺利

设计产能700t/a的2’-FL(2’-岩藻糖基乳糖)已获FDA GRAS 安全认证;12月4日,公司提交的2’-岩藻糖基乳糖行政许可申请经国家卫健委审查通过。

设计产能300t/a的6’-SL(6’-唾液酸乳糖)获得 Self-GRAS认证,公司提交的行政许可在评审中,预计6’-SL明年将取得FDA GRAS 安全认证和国家卫健委行政许可。

2、HMO使用范围扩大,未来市场规模波澜壮阔

以2’-岩藻糖基乳糖为例,作为食品营养强化剂已列入国家卫生健康委 2023 年第 8 号及相关公告,允许用于调制乳粉(仅限儿童用乳粉)、婴儿配方食品、较大婴儿和幼儿配方食品以及特殊医学用途婴儿配方食品。

今年10月份征求意见中申请扩大使用范围用于调制乳(食品类别 01.01.03),风味发酵乳(食品类别01.02.02),调制乳粉(食品类别 01.03.02),干酪、再制干酪、干酪制品及干酪类似品(食品类别 01.06),冷冻饮品(食品类别03.0),糖果(食品类别 05.02),焙烤食品(食品类别07.0),饮料类(包装饮用水除外)(食品类别 14.0)。

3、市场价格很好:目前市场母乳低聚糖(HMOs)2´-FL 销售价格区间在40-60万元/吨。

4、公司产线验收进入尾声,明年正式投产正当其时。

5、杭州鑫富合成生物工艺技术优势在国内HMO行业遥遥领先

目前,HMO的规模化生产主要依赖微生物发酵法,然而下游分离纯化环节因技术瓶颈,长期制约着HMO实现低成本、大规模产业化发展。传统纯化工艺高度依赖有机溶剂,不仅带来高昂生产成本与显著环境负担,更存在溶剂残留等安全隐患,成为阻碍HMO走向普惠化应用的关键障碍。杭州鑫富在合成生物领域有20多年的大规模生产工艺积累,在HMO必将成为低成本、大规模的领跑者。

二、亿立舒国内持续增长和海外市场导入与放量并行

1、国内商业化是基本盘,随着本次医保支付范围扩大和用药时间差异、产品副作用小等优势,明年继续保持50%以上的增长没有任何问题。

2、美国市场,亿立舒®顺利进入美国综合癌症网络2A级推荐指南,今年4万支发货正常,明年应该更有所期待。考虑发货、铺货和销售兑现及按季结算有时间差,确认收入会适当延期或滞后,只要发货增长趋势确立,利润确认及持续增长就不会缺席,明年生产供应链优化也会在利润端有所体现。

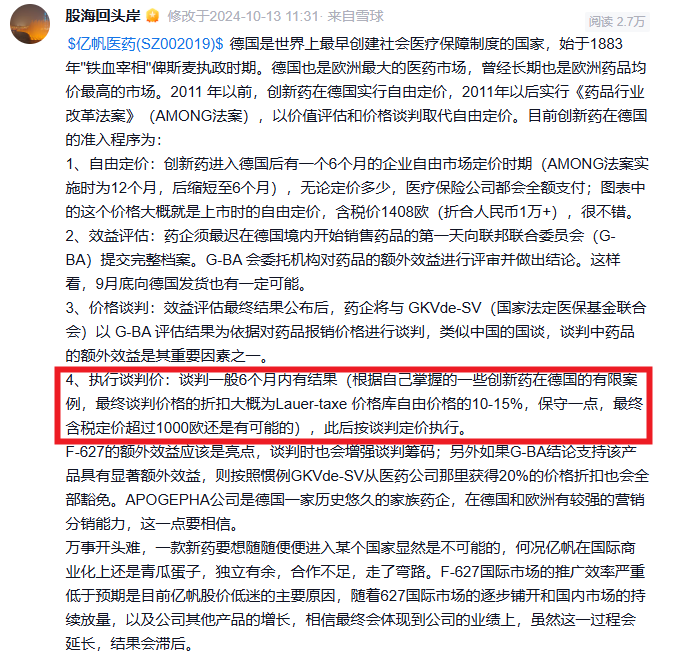

3、德国市场,亿立舒®进入德国“S3-Leitlinie Supportive Therapie bei onkologischen PatientInnen”指南,且进入德国医保系统,与国内经过谈判进入医保目录大同小异,未来放量可期。公司披露德国医保报销价格为1085.35欧元/支,与本人一年前的预计(超过1000欧)基本一致。德国的价格预计会成为欧盟其他国家的指导价或基准价,在定价发货的机制下盈利可观。

4、巴西市场大,导入期包含医保定价程序,导入后即进医保,明年有一定的量,当然北非市场、东南亚的马来、泰国量也不算小,各个市场零零总总,涓涓细流汇聚在一起也有流量,与今年相比只会多不会少。

5、除美国和中国市场,其他地区定价发货,发货后权益与风险转移,即可确认收入,基本无延期确认问题。

6、里程碑收入确认

国内MAH转移评审排名61,预计明年Q1评审完成,明年H1会确认相关转移里程碑款1.3亿左右。

其他历程碑收入:

中国市场销售里程碑也会有确认。

巴西或其他国家陆续有上市里程碑确认。

美国市场,莫须有。

三、易尼康(丁甘交联玻璃酸钠注射液)

距离10-20亿级别的量尚早,产品竞争力十分强大,经济性和患者遵从性很好,明年爬坡放量还在路上,耐心等待即可。

四、其他产品

自然增长或零增长就很好。

总之,随着业绩的提升,预计未来市场表现会将今年的高点远远甩在身后,奔向新的目标。以上,信则有,不信则无,随他去吧。