理文造纸投资记录(一)

一、公司基本情况

公司产品覆盖包装纸、卫生纸、纸浆,其中包装纸为核心收入来源。包装纸产能约700 万吨,是中国最二大制造商。卫生纸产能130万吨(实际销量80-90万吨,产能利用率低),市占率属于行业第二梯队。

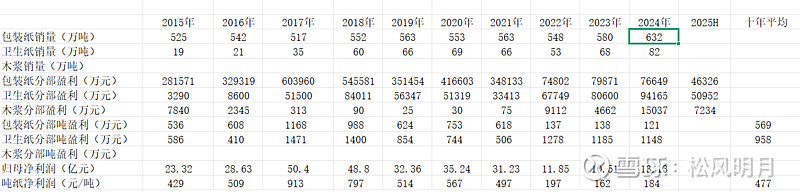

近十年,包装纸销量由525万吨增长至632万吨,年复合增长率1.9%;卫生纸销量由19万吨增长至82万吨,年复合增长率15.8%。

2022年起包装纸利润断崖式下滑,目前分部净利润仅有121元/吨,分摊总部费用后处于盈亏边缘。与此同时,卫生纸的单位盈利能力有很大提升,目前分部净利润达1148元/吨,以12%的销量贡献了超过50%的利润。

二、竞争力和永续性

1.成本控制能力、盈利能力和负债率是否优于行业平均水平?

2025H的毛利率14.16%,高于全行业(申万造纸行业)的平均值9.86%;净利润率6.63%,高于行业的平均值-1.02%;净资产收益率4.76%,高于行业平均值-2.12%;资产负债率48.27%,低于行业平均值60.05%。

2.盈利能力与行业老大的比较

2025H的毛利率14.16%,高于玖龙纸业的11.46%;四项费用率8.28%,低于玖龙的9.95%;净利润率6.63%,高于玖龙的3.48%;资产负债率48.27%,低于玖龙的66.04%;成长性(十年营收复合增长率)3.95%,弱于玖龙的6.79%。净利润现金含量(十年中位值)116%,优于玖龙的106%;营运能力(营收、存货周转)均明显弱于玖龙。

3.行业是否永续

包装纸与GDP/工业产出相关,经济下行期需求增速放缓但不会消失,禁塑令加速纸包装替代塑料,属于需求波动但总体随经济大盘稳定增长的产品,属于准永续行业。

卫生纸在现代社会成为必需消费品,需求量几乎不受经济周期影响,且目前不存在可替代技术,属于永续行业。

4.公司是否有现金流风险

负债率48%,风险较小;流动比率1.07>1,偿债能力暂时处于安全线以上。

因此公司可以按照永续经营的周期股来看待和估值。

三、如何计算周期平均利润

1.采用周期股常用的十年均值法计算:

周期平均年利润=(569元/吨[包装纸十年平均吨利润]×632万吨[包装纸年销量]+958元/吨[卫生纸十年平均吨利润]×82万吨[卫生纸年销量]+10000万元[纸浆预估年利润]+6000万元[其他收入]-4000万元[总部费用]-32000万元[财务成本])×(1-15.5%[有效税率])=35.33亿元。

2.净利润是否需要打折

考虑存货和应收等周期性变化,不能以静态的角度看待净利润现金含量,从十年角度看,经营现金流净额/净利润的中位数为116%,因此净利润暂不需要打折。

四、主要风险

包装纸持续供大于求,利润无法均值回归;

近两年的巨额投资投产后盈利能力的不确定性。