长川科技、华峰测控、金海通对比分析

三家公司均是半导体后道设备公司,三家公司毛利率均已经达到40%以上,且近三个季度均表现出明显的增长,下面对三家公司的基本面进行对比分析

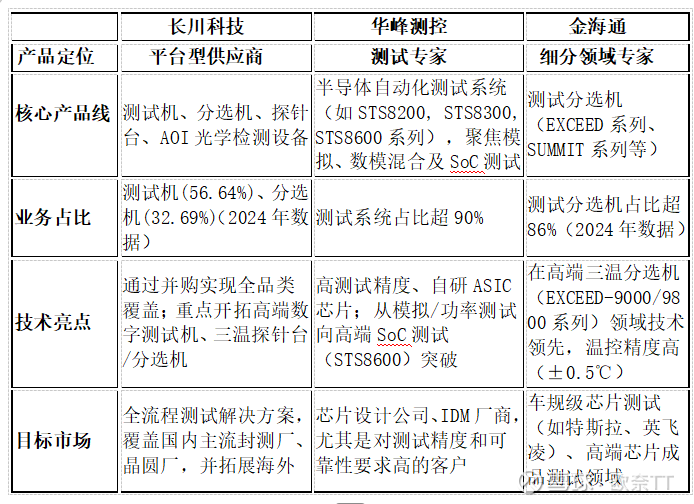

一、产品对比

1、长川科技的平台化协同效应:长川科技通过“自研+并购”的策略,构建了显著的产品广度优势。收购新加坡STI获得了高精度光学检测技术,增强了探针台等产品的技术实力;收购马来西亚Exis则补全了重力式、转塔式分选机产品线,实现了分选机全品类覆盖。这种布局使其能为大客户提供一站式解决方案,增强客户粘性,并通过产品组合销售提升整体竞争力。其高研发投入(2025年上半年研发费用占营业收入26.65%)也重点投向高端数字测试机等更高附加值的领域,推动其向技术驱动转型。

2、华峰测控的技术深度与高壁垒:华峰测控的成功在于其极致的专注。长期深耕测试机这一核心点,使其能够将大量资源投入到测试算法、专用板卡和自研ASIC芯片的研发上,从而构筑了极高的技术壁垒。这直接带来了产品卓越的精准度和稳定性,以及行业领先的毛利率水平。其产品迭代路径清晰,从成熟的STS8200/8300系列向更具潜力的高端SoC测试机(STS8600系列)进军,旨在打开更大的市场空间。

3、金海通的细分市场聚焦:金海通选择在分选机,特别是三温分选机这一细分赛道做深做透。三温分选机是车规级芯片测试的必备设备,技术门槛高,国产化率低。金海通凭借其在温控精度(如±0.5℃)、故障率(<0.01%)等方面的技术优势,成功切入特斯拉、英飞凌等头部供应链,抓住了新能源汽车产业爆发的历史机遇。尽管产品线相对单一,但其通过参股投资产业链相关公司(如晶圆级分选、老化测试设备等),探索协同发展。

二、盈利能力对比

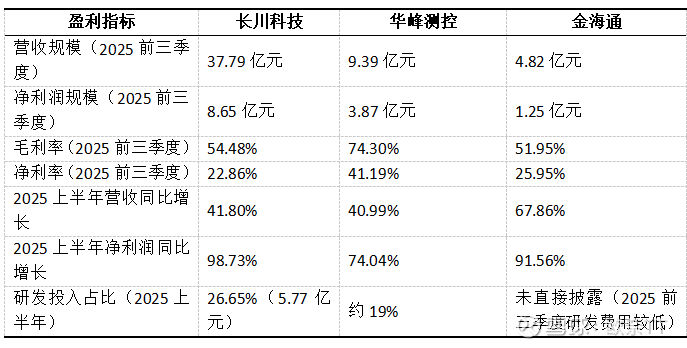

1、长川科技:规模制胜的平台型龙头

长川科技的盈利特点在于其巨大的营收体量和强劲的增长势头。它的盈利能力建立在最完整的产品线(测试机、分选机、探针台、AOI检测)之上,通过提供一站式解决方案吸引客户 。其净利率从2023年的较低水平快速提升至2025年前三季度的22.86%,反映了随着收入放量,规模效应正在释放 。同时,公司通过并购(如新加坡STI、马来西亚EXIS)积极拓展海外市场,这也是重要的增长引擎 。

2、华峰测控:高附加值的利润专家

华峰测控最突出的特点是其极高的毛利率和净利率,这主要得益于其深度聚焦于技术壁垒和附加值更高的测试机业务(占收入85%以上)。测试机,尤其是其擅长的模拟/数模混合测试领域,核心壁垒在于测试算法和自研技术,因此定价能力和利润空间都更为可观 。为了突破高端测试机的技术瓶颈,华峰测控正投入资源进行研发,这是其维持长期高盈利能力的关键 。

3、金海通:细分领域的增长先锋

金海通的优势在于高端分选机这一细分领域,特别是技术要求高、国产化率仍较低的三温分选机 。其高端EXCEED-9000系列产品收入占比大幅提升至51.37%,是业绩爆发的核心驱动力 。这使得其盈利能力(毛利率超50%)显著优于行业平均水平,并且由于业务聚焦,其业绩增长弹性非常大 。公司成功切入车规级芯片测试供应链,三温分选机需求随着汽车电子发展而爆发,为其带来了明确的增长预期 。

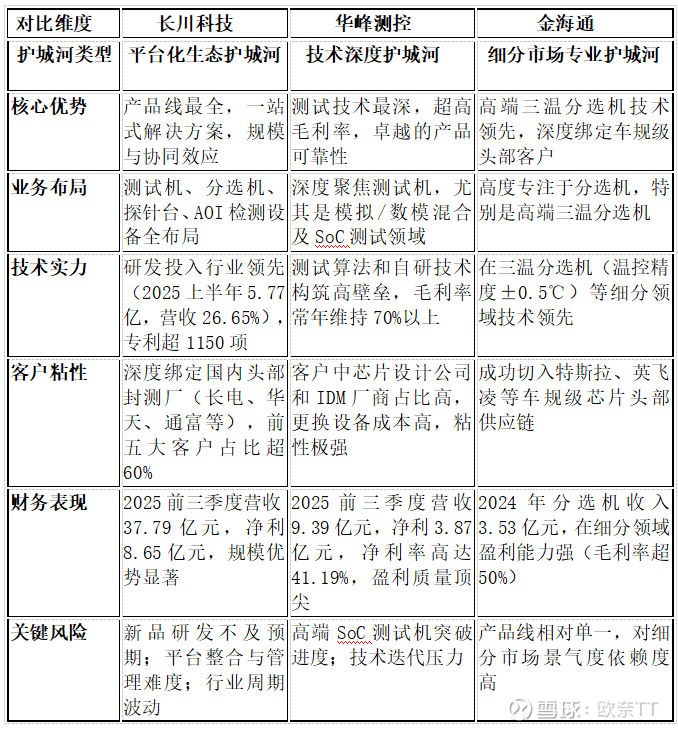

三、护城河对比分析

1、长川科技的护城河不在于单一产品的极致,而在于其打造的平台化协同生态。

(1)一站式服务能力:通过“自研+并购”,公司构建了覆盖测试机、分选机、探针台、AOI光学检测设备的完整产品矩阵。这意味着大型封测厂或晶圆厂可以进行“一站式采购”,极大降低了供应链管理和协调的成本与复杂性,这种便利性构成了强大的客户锁定效应。

规模与数据飞轮:作为国内营收规模最大的测试设备厂商,其设备在客户端的大量部署,意味着能积累更庞大的测试数据。这些数据可以反哺算法优化,提升测试效率和精度,形成“数据越多→算法越优→产品越好→销量越大”的正向循环。

(2)全球视野与风险分散:通过并购新加坡STI、马来西亚EXIS,公司不仅获得了技术,也成功进入了德州仪器、三星等国际巨头的供应链,这有助于平滑单一地区或单一行业的周期波动风险。

2、华峰测控:技术深度的定价权壁垒

华峰测控的护城河源于其在一个点上钻探出的极致技术深度,这带来了强大的定价权。

(1)极高的毛利率:其超过70%的毛利率在制造业中堪称顶尖水平。这直接反映了产品因技术壁垒而拥有的强大定价能力,客户愿意为其测试设备的精准度、稳定性和可靠性支付溢价。

(2)深厚的客户护城河:半导体测试设备一旦通过验证集成到产线,更换成本极高。华峰测控凭借其产品的卓越表现,积累了极高的客户粘性,其全球累计装机量已突破8,000台,这构成了坚实的客户护城河。

聚焦高价值环节:公司长期深耕测试机这一后道测试中价值最高、技术最复杂的核心环节,并将资源集中于突破。从模拟/混合信号测试向高端SoC测试的延伸,是其维持高增长的关键。

3、金海通:细分市场的专业壁垒

金海通的护城河在于其在高端分选机,特别是三温分选机这一细分赛道建立的专业优势。

(1)抓住高增长利基市场:三温分选机是车规级芯片测试的必备设备,需在-55℃至200℃的极端温度下进行测试。随着新能源汽车产业爆发,这一市场需求快速增长。金海通凭借技术领先,成功切入特斯拉、英飞凌等头部供应链,抓住了市场风口。

(2)技术领先构筑门槛:其在三温控制技术(如温控精度±0.5℃)上的领先地位,以及低故障率(<0.01%),使其在高端领域建立了口碑,国产化率仍低,竞争格局较好。

(3)专注带来的效率:由于业务高度聚焦,公司可以将所有资源投入到分选机的技术迭代和客户需求响应上,在特定领域形成比平台型公司更快的反应速度和专业深度。

四、客户分析

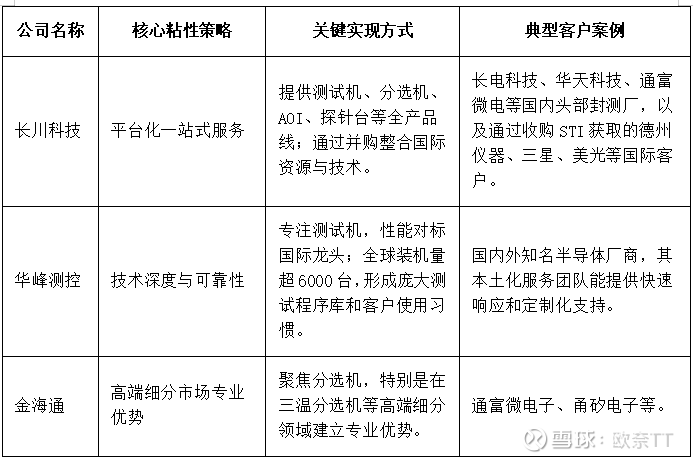

长川科技、华峰测控和金海通在增强客户粘性方面,分别走出了三条差异化的路径:长川科技靠平台生态锁定客户,华峰测控凭技术深度赢得依赖,金海通则以专业聚焦服务特定需求。

总的来看,这三家公司增强客户依赖度的方式各有千秋,但都紧紧围绕自身核心竞争力进行构建:

1、长川科技的护城河是广度与协同。它通过打造产品矩阵,让客户获得“一站式采购”的便利和生态协同价值,从而不愿也无法轻易离开。

2、华峰测控的护城河是深度与信任。它凭借极致的专业性和产品可靠性,成为客户关键生产环节中不可或缺的、可信赖的伙伴。

3、金海通的护城河是专业与精准。它在特定领域做深做透,以专业的技术实力精准解决高端需求,成为该细分领域的优先选择。

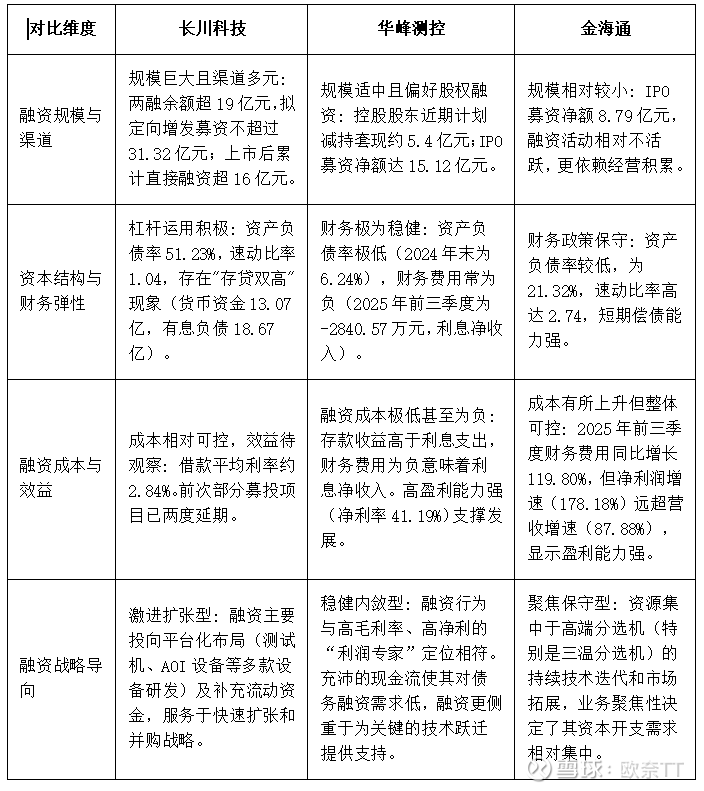

五、融资能力与成本对比分析

1、长川科技上市时间最久,展现了激进融资能力,以支持其资本开支巨大的平台化扩张战略,但需关注项目落地效率和财务风险控制。较高的负债率是其为追求快速增长而主动承担财务杠杆的表现。然而,这种模式也带来风险:一是前次募投项目(如探针台研发)已两度延期,高杠杆意味着公司看好行业未来,如果行业持续增长,营收增长抹平因杠杆带来的费用,公司将获得强大的行业地位。

2、华峰测控展现了优质的内部造血能力,其强大的自我造血能力允许其进行精准、技术导向的融资,但需关注股东减持带来的市场情绪影响。超过70%的毛利率和强大的现金流生成能力,使其对外部融资的依赖度很低,甚至可以通过存款获得可观的利息收入(财务费用为负)。这种“不差钱”的状态是其融资能力强的另一种体现。但需注意,其控股股东近期计划减持套现约5.4亿元(此前已累计套现约5.66亿元)。

3、金海通主要因上市不久,其融资能力与其当前业务规模相匹配,更为聚焦和谨慎,财务基础稳健,为未来的成长留出了空间,但在半导体设备快速发展过程中。

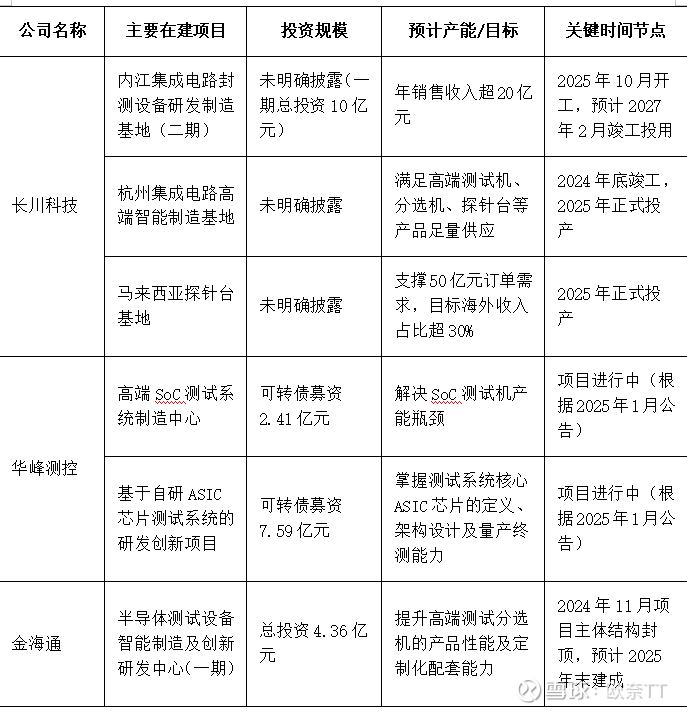

六、新建产能

1、长川科技的产能布局最具侵略性,其战略核心是平台化。通过在内江、杭州、马来西亚三地同时布局,公司旨在打造一个覆盖海内外的综合制造网络。内江二期和杭州基地将大幅提升其测试机、分选机、探针台等全系列产品的供应能力,以满足国内封测龙头大规模扩产的需求。而马来西亚基地的投产,则彰显了其开拓海外市场、服务国际客户的雄心,目标是使海外收入占比提升至30%以上。这种多点开花的布局,旨在巩固其作为国内唯一能提供“测试机+分选机+探针台+AOI”全产品线供应商的龙头地位。

2、华峰测控的产能投入更侧重于技术升级和高端突破。其融资重点投向基于自研ASIC芯片的测试系统研发和高端SoC测试系统制造中心,目标直指国产化率仍低、技术壁垒最高的高端SoC测试机市场。这与公司“技术专家”的定位一脉相承,其成长性不在于简单的产能复制,而在于通过攻克核心技术,实现产品价值的跃升,切入由泰瑞达、爱德万垄断的百亿级市场。

3、金海通的产能扩张相对聚焦,紧密围绕其核心业务——高端测试分选机。其研发制造中心项目旨在提升产品性能及定制化配套能力,以巩固其在三温分选机等高端细分市场的领先地位。这表明公司采取的是“深耕细分市场”的策略,通过在分选机领域做深做透,来建立专业壁垒,抓住车规级芯片测试等特定需求爆发的机会。

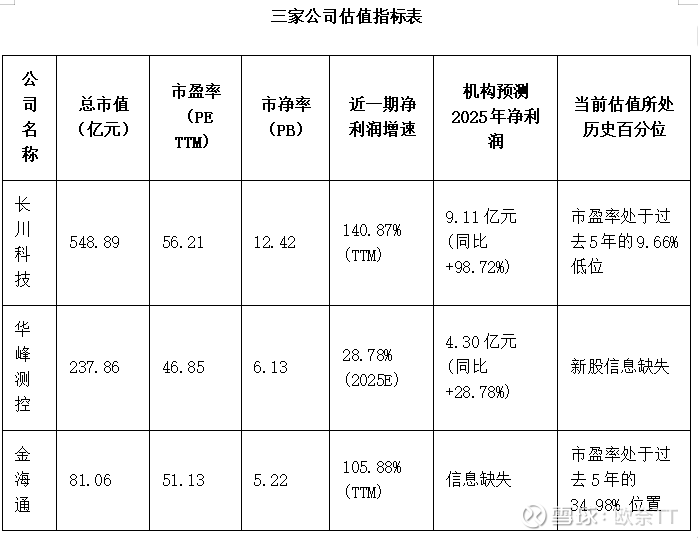

七、估值分析

(一)长川科技:高成长预期支撑高估值

长川科技享有最高的市盈率,这主要源于市场对其平台化战略和高成长性的强烈预期。公司通过“自研+并购”构建了测试机、分选机、探针台等全产品线,是国内的平台型龙头 。2025年前三季度,其营收和净利润增速分别高达57.51%和140.87%,展现了极高的成长弹性 。市场愿意给予其较高的估值溢价,正是看好其通过一站式解决方案深度绑定大客户,并能持续受益于半导体设备国产化浪潮的广阔前景 。尽管当前市盈率绝对数不低,但其市盈率处于自身5年历史区间的低位,意味着相对于自身过往,当前的估值压力可能小于华峰测控 。

(二)华峰测控:盈利质量是估值锚点

华峰测控的估值核心在于其顶尖的盈利能力和稳健的商业模式。公司深度聚焦于高壁垒的测试机业务,毛利率常年在70%以上,净利率超过40%,盈利质量非常突出。这种由技术深度构筑的护城河带来了强大的定价权和客户粘性,使得其业绩确定性较高。因此,尽管其短期净利润增速(机构预测2025年同比+28.78% )不及长川科技迅猛,但市场依然认可其盈利能力的稀缺性和持续性,给予了稳健的估值水平。其较低的市净率也部分反映了其财务结构极为稳健,资产负债率低。

(三)金海通:高弹性与细分龙头的权衡

金海通的估值特点体现了其作为高成长性细分龙头的定位。公司高度专注于测试分选机,并在高端三温分选机领域技术领先,已成功切入特斯拉、英飞凌等车规级芯片头部供应链 。因此,其业绩爆发力强,2025年上半年营收和净利润同比增速分别达到67.86%和91.56% 。然而,由于其产品线相对单一,业务规模在三者中最小,市场可能对其抗风险能力和长期增长天花板存在一定顾虑,这在一定程度上限制了其估值上限。但其市盈率历史百分位相对较高,也说明市场对其在细分领域的领先地位给予了认可。

总结:若看好中国半导体全产业链的国产替代趋势,相信平台化布局能带来最大的规模效应和客户粘性,并且能够承受行业周期可能带来的波动以换取更高的成长弹性,那么长川科技的成长故事可能更具吸引力。

若更看重企业的核心技术壁垒、超凡的盈利质量和商业模式的稳健性,追求投资的确定性和安全边际,那么华峰测控的技术专家路径可能更让人安心。

若您认为车规级芯片等细分市场将持续高景气,愿意投资于业务高度聚焦、业绩增长弹性大的企业,那么金海通则提供了更高的潜在增长空间。

行业上看,目前国产半导体设备的景气度将维持较长时间,所以论弹性的话虽然长川科技的估值较高,负债率也比较高,但是其未来的增长更具弹性与确定性。而长川科技未来很可能会成长为中国半导体后道设备龙头,对标国际测试机核心供应商爱德万(目前市值约5700亿)当然如果要成长为国际巨头其路程还很远,从静态估值上,公司明显高估,但是公司处于较高的增长阶段,所以如果国产半导体设备行业持续成长的话,长川科技成长到800亿市值是没有问题的。

当然华峰测控与金海通目前的指标依然是优秀的,但缺点是单一设备空间有限,需要走的路还比较长,未来资产负债表还可能会出现较大变化。