中研股份--国内PEEK材料领军者

一、公司简介

中研股份是一家专注于高性能特种工程塑料聚醚醚酮(PEEK) 研发、生产与销售的高新技术企业。成立于2006年12月22日,于2023年9月20日在上海证券交易所科创板上市,总部地址位于吉林省长春市绿园区绿园经济开发区先进制造业园区中研路1177号。核心产品是聚醚醚酮(PEEK)树脂,这是一种具有耐高温、耐化学腐蚀、机械强度高、自润滑性好等优异性能的特种工程塑料。产品分为纯树脂和复合增强类树脂两大类,按熔体流动性形成770、550、330三大主要牌号,并进一步加工成粗粉、细粉、颗粒等六大系列,共计超过50个规格牌号。公司掌握了从原料到成品的全流程全国产化生产技术,特别是自主设计研发了5000升反应釜,实现了工业化连续生产,产品关键性能指标达到国际先进水平。

二、创始人分析

创始人谢怀杰,中专学历,1997年,40岁的谢怀杰放弃抚松县农业局的“铁饭碗”下海经商,通过全降解快餐盒和速冻食品生意赚到第一桶金。2000年,他看中吉林大学化工系的特种塑料生产技术,投资创立了长春吉大高新材料有限责任公司,由此进入PEEK领域。2006年,谢怀杰创立了中研股份的前身——长春洁润塑料制品有限公司,继续攻关PEEK的研发与产业化。这是一条非常烧钱的“不归路”,他前后投入了约6500万元,经过上千次试验,最终在2014年实现了PEEK的规模化工业生产,2016年使产品品质达到可替代国际巨头的水平。2021年,中研股份以30.57%的国内市场占有率,超越英国威格斯成为中国市场销量第一的公司,实现了真正的进口替代。2023年9月20日,中研股份成功在上海证券交易所科创板上市。整体上看评价,谢怀杰是一名坚韧、敢于投入且的企业家,且具有一定的战略眼光。

三、股权分析

谢怀杰直接持股30.35%,并通过吉林金正新能源科技有限公司间接控制2.63%的股份,合计控制约33%的股权,逄锦香(直接持股8.19%)与谢怀杰为一致行动人。其他主要股东还包括海通创新证券投资有限公司(1.11%)、长春科技风险投资有限公司(0.37%)等国有及券商背景的股东。高盛国际、UBS AG等出现在前十大股东名单中。中研股份的股权结构稳定性较高,谢怀杰家族作为实控人能够保证公司战略的稳定执行。国有资本和知名国际投资机构的参与,也体现了市场对公司价值和前景的认可。

四、公司产品结构分析

中研股份的营收结构高度聚焦于其核心产品聚醚醚酮(PEEK),纯树脂颗粒 (58.95%)、复合增强颗粒 (27.38%)、纯树脂细粉 (8.73%)、纯树脂粗粉 (3.87%)、PEEK制品 (1.07%)。

(一)纯树脂颗粒:这部分产品是公司营收的压舱石,占比接近六成。它是纯粹的PEEK聚合物,不添加其他改性材料,也就是保持PEEK材料最核心的综合性能,如耐高温、耐化学腐蚀、机械强度好等,在PEEK的产业链中,纯树脂颗粒处于中间环节。它由PEEK聚合反应后得到的粗粉经过熔融、过滤、造粒等工序制成,属于可直接出售的产品 。然后,它再流向下游的塑料加工企业,被加工成最终的零件或型材。

(二)复合增强颗粒:在PEEK基础树脂中加入了玻璃纤维、碳纤维、聚四氟乙烯等填充物进行物理改性,然后在一定设备与工艺条件下复合制成。这一过程能显著提升材料的机械强度等性能,属于高附加值产品。其毛利率也相对较高,2024年达到47.19%,是公司提升盈利能力的关键。

(三)PEEK制品:虽然目前占比仅为1.07%,但却是公司未来发展的重点。复合增强颗粒属于中间材料,是经过改性的基础原料,PEEK制品属于最终产品,是具备特定功能的零部件,复合增强是颗粒状形态,通过注塑成型、挤出成型、3D打印等工艺加工而成加工成各种特定形状,如齿轮、轴承、人工骨骼、半导体载具等,即为PEEK制品,总之复合增强颗粒是提升PEEK材料性能、使其能够满足特定高端应用需求的关键中间产物。而PEEK制品则是将这些高性能材料转化为直接服务于各个行业的具体解决方案。不同的PEEK制品对其要求也不一样:

1、高负荷机械部件:例如汽车发动机内的零部件、压缩机的阀片等。这些部件往往需要承受持续的冲击、摩擦和较高温度。使用碳纤维或玻璃纤维增强的PEEK颗粒来制造这些部件,可以显著提高其耐磨性和疲劳强度,从而延长使用寿命。核心要求是强度与耐久。

2、高端医疗植入物:例如人造骨骼。这类产品对材料的生物相容性、强度以及与人体骨骼的匹配度有极高要求。通过特殊的复合改性(如使用符合医疗标准的碳纤维),制成的PEEK制品不仅具有优异的生物相容性,其弹性模量也能与人体骨骼更接近,减少应力遮挡效应,促进康复,关键在于极高的材料纯度。植入级PEEK需要经过严格的反复萃取和提纯,彻底去除合成过程中残留的单体和催化剂等有毒物质。有时会加入硫酸钡等显影剂,以便在X光下显影。碳纤维增强则用于提高特定植入物(如韧带固定螺钉)的强度。核心要求是生物安全。

3、精密电子电器部件:在半导体制造设备中,需要满足低粉尘、低气体放出、低离子溶出等特殊要求的部件。用复合增强PEEK颗粒制成的零件,如绝缘膜、连接器等,能在高温、高压、高湿度等恶劣工作环境下保持良好的电气绝缘性和尺寸稳定性,核心要求是稳定绝缘与洁净度。

(四)PEEK制品加工门槛

加工温度需稳定在360-420℃的高温区间,温度波动需控制在极小范围内(如±5℃),否则会导致充填不足或材料降解 。注射压力也远高于普通塑料。需要能长期承受400℃以上高温的专用料筒和螺杆(材质需氮化钢或双金属),模具需加热至140-200℃并使用优质钢材 。设备投入成本高。加工前原料必须在150℃左右干燥3-6小时,使含水率低于0.02%,否则制品会产生气泡、银纹 。加工后常需退火处理以消除内应力,PEEK制品加工是技术密集、设备密集和经验密集的领域。它要求参与者不仅要有充足的资金投入购买专用设备,更需要深厚的技术积累和严谨的工艺控制能力,以确保能将PEEK材料的卓越性能“复制”到最终制品上。这正是高端制造业的典型特征——高门槛带来高价值。

PEEK材料的门槛可以认为是“从0到1”的突破,是行业的基础和前提,全球范围内能实现稳定、低成本量产的企业寥寥无几,技术壁垒和垄断性极高。PEEK技术的门槛则是“从1到100”的深化,它决定了材料卓越的性能能否在最终产品上完美呈现。虽然掌握基本加工技术的企业相对多一些,但能做到高端制品的一致性和可靠性,需要长期的工艺积累和深入的应用理解,其壁垒同样不容小觑。

(五)新产品布局

在战略布局上,面对核心原料氟酮的供应风险和主要客户向下游延伸的挑战,中研股份通过设立子公司鼎研化工,并与长春工业大学合作研发氟酮的合成工艺,意图实现核心原材料的自产,减少对外依赖。

公司设立厚和医疗子公司,并与西安交通大学等合作,联合研发植入级PEEK原材料,进军医疗健康这一门槛高、附加值大的领域。

上市募投项目之一就是研发用于航空航天领域的连续碳纤维热塑性塑料(CF/PEEK),瞄准商用大飞机等高端市场。整体呈现向上下游扩张的纵向一体化战略。

五、营收质量分析

2025年前三季度营收同比增7.13%,毛利率为45.37%,但净利率仅为5.04%,存货周转率为0.48次,总资产周转率为0.1次;2025年前三季度应收账款/利润达106.87%。2025年第三季度单季度营收同比增长28.04%,这可能意味着业务出现回暖迹象,或与新应用领域的拓展有关。综合毛利率高达45%,行业平均20%,展现了强大的产品竞争力,高毛利率并未转化为高净利率的原因是费用大幅增加,2025年前三季度期间费用率高达41.48%。上市募资后资产规模大幅扩张,因募投产能尚未贡献营收,所以展现出资产效率降低的特征。

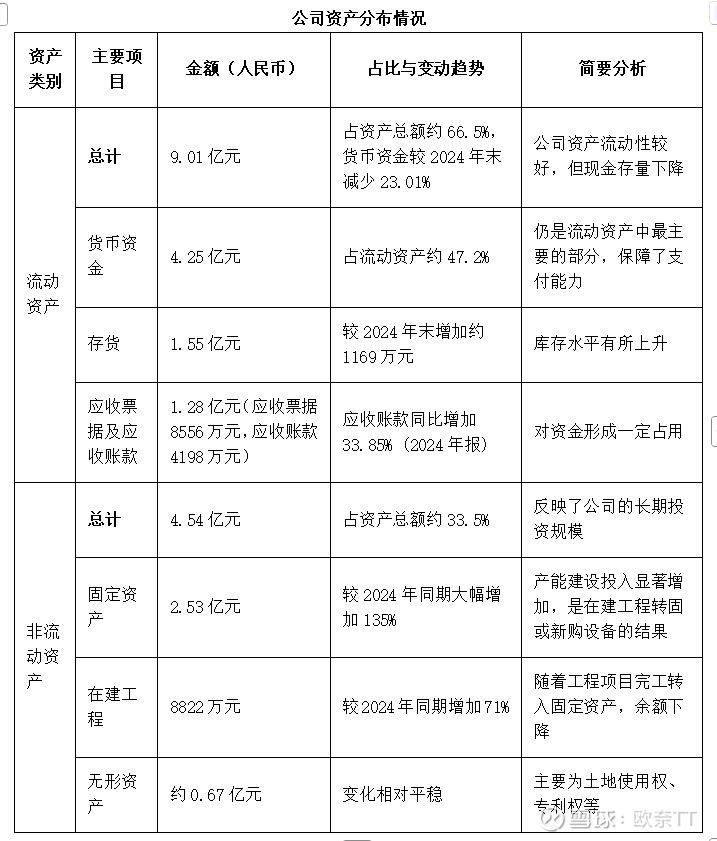

六、资产分布

1、存货:根据半年报,存货总额1.57亿,原材料占比6560万,半成品5248万,库存商品3198万,可见公司目前库存的增加主要源于产能的增加,提前备货的原因。但值得注意的是2024年、2025年半年报公司并未对库存商品计提跌价准备。这种行为很可能是管理层基于对PEEK市场前景、自身订单情况和存货构成的乐观判断。作为财报风险点,对于中研股份应高度关注后续财报中存货规模的变动趋势、存货周转效率的变化,以及管理层对于市场竞争和经营情况的论述。

2、应收分析:2025年半年度报告期末,公司应收账款账面价值为1.15亿元。这一数字在2025年第一季度末为4727.36万元 ,而在2023年年末,应收账款较期初大幅增长了489.14%。从应收结构上看半年报7100万应收票据中6800万银行承兑汇票,4683万应收账款中,一年内应收款3980万,1-2年656万,占据绝大部分,这说明上市后为保持市场份额,公司采取了比较激进的竞争策略,包括对部分客户提供更宽松的信用政策。主要客户(如宁波哲能、江苏君华等)倾向于使用票据结算,票据回款占销售收入的比例较高。

六、在建工程与盈利能力的改变

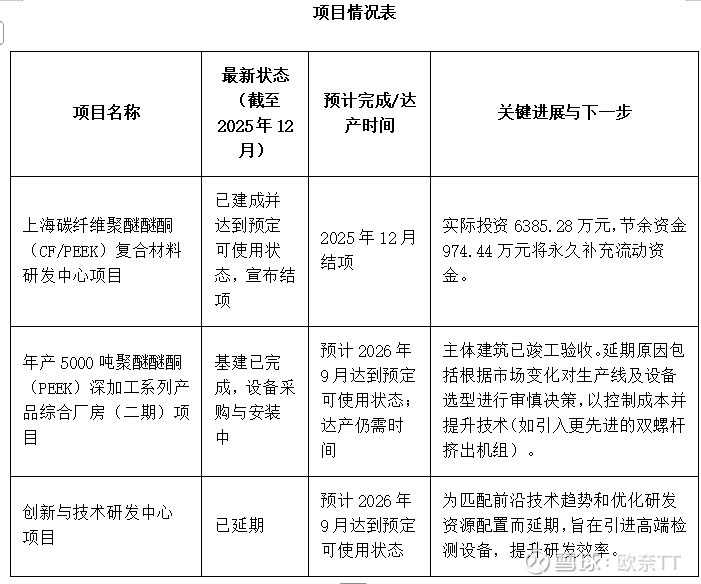

从前几章的分析来看,中研股份收入高度依赖纯树脂颗粒。公司目前的收入主要来自PEEK树脂原料(纯树脂颗粒占比超50%)。5000吨深加工项目旨在扩大产能的同时,大力发展复合增强材料及下游制品,从而优化产品结构,为客户提供更全面的解决方案,而不仅仅是销售基础原料。

新项目将新增300吨/年复合增强颗粒和200吨/年PEEK制品的产能 。复合增强材料(如碳纤维增强PEEK)的毛利率更高(2025年上半年为51.18%),而直接生产PEEK制品意味着公司更深入地切入下游高价值环节 。这将显著优化收入来源,降低对单一基础树脂业务的依赖。

PEEK材料的下游应用领域门槛很高,尤其在航空航天、医疗植入、半导体等高端市场,国际巨头优势明显。中研股份目的就是打破这种垄断,向产业链高附加值环节攀升。例如,上海研发中心将专注于技术壁垒更高的碳纤维增强PEEK复合材料(CF/PEEK),这正是进军航空航天等领域的关键。

随着在建工程陆续转固,公司的总资产周转率有望改善。目前,该指标较低,反映了上市募资后资产规模扩大,但效益尚未完全释放。项目顺利投产后,将显著提升公司在高端市场的竞争力,为长期增长打开空间。据预测,5000吨项目完全达产后,有望为公司带来约5亿元的营收增量。但应注意的是当前公司产能利用率并非饱和。新产能的消化依赖于下游应用(如新能源汽车、人形机器人等)需求的爆发式增长。如果市场需求不及预期,可能面临产能消化的压力。

总的来看中研股份目前的战略主要是增加高毛利率产品的产能,意图优化产品结构,通过高盈利能力获得更高的净资产收益率。公司目前财务指标难看是其转型的必然结果。工艺改进、新产品研发与推广、新产能扩张均会提高公司费用,而在下游机器人、低空经济行业爆发之前,扩大市场份额亦是必要之举。但同时伴随着机器人低空经济产业没有按预期产生需求带来的财务压力。

七、护城河是否足够深

中研股份的核心技术护城河建立在规模化生产能力和顶尖的工艺水平上。其掌握的5000L反应釜技术,不仅意味着单次产量大、效率高,更关键的是保证了产品具有良好的熔体稳定性、合适的熔指和黏度平衡以及优秀的批次稳定性。但这中建立在技术上壁垒并非坚不可摧。一方面,国际巨头如威格斯、索尔维等凭借更深厚的技术积累和品牌影响力,依然把控着最高端的市场。另一方面,包括沃特股份在内的国内竞争对手也在积极布局PEEK产能,未来可能加剧行业竞争。

中研股份最显著的市场优势在于成功实现了进口替代,并成为国内市场的领导者。在高端制造业供应链安全日益重要的背景下,其国产龙头的身份本身就是一道护城河。下游客户(尤其是在医疗和半导体领域)一旦完成严格的产品认证,通常不会轻易更换供应商,这为公司提供了稳定的客户基础。根据公司公告,目前尚未直接涉及人形机器人应用领域。这意味着当前市场的部分预期是基于未来应用,如果操作也应即预期分析为主。

公司正通过纵向延伸产业链来加深护城河。正在建设的“年产5000吨PEEK深加工系列产品综合厂房(二期)项目”从项目名称可以看出,该项目不仅包含PEEK树脂的产能提升,更多的倾向从树脂原料向下游型材、制品延伸,这不仅能提升产品附加值,也能增强与客户的绑定。同时,新项目包含的二苯砜回收提纯装置将有助于公司降低核心溶剂的单耗成本,提升成本控制能力,同时因为目前公司PEEK改性与制品技术均在全国领先,毛利率在50%左右,所以深加工项目投产后公司综合毛利率将获得质的改变,预计毛利率将维持在45%-52%区间。

所以未来中研股份的护城河能否持续加深,关键在于其在前沿领域的创新突破能力。公司正在医疗健康(如植入级PEEK材料已获Ⅲ类医疗器械注册证)、航空航天(与东华大学合作研发CF/PEEK复合材料)等高附加值领域积极布局。这些领域如果突破将为公司打开新的增长天花板,并进一步巩固其技术领先地位。

整体而言中研股份目前已经建立了较深的护城河,但该护城河还不够稳固,如果能在高端PEEK改性/制品在航天、医疗、人形机器人、半导体等领域有所突破,其护城河才会难以被侵蚀,这个方向也是目前该公司缩努力的方向。

八、估值分析

对于中研股份的估值是比较困难的,主要变量来自于5000吨新项目在2026年的实际投产进度与公司是否披露来自人形机器人头部企业的实质性订单,财务体现是经营活动现金流能否随营收增长而显著改善。这些均是判断公司能否如期实现增长的关键因素。如果下游新兴应用(如人形机器人)的市场需求放量速度不及预期,公司可能面临产能过剩和价格下行的压力。

对于“年产5000吨PEEK深加工系列产品综合厂房(二期)项目”。该项目计划投资2.24亿元,建设期2年,预计在2026年9月达到预定可使用状态,并在运营后第3年(即2028-2029年)完全达产。根据几家券商分析指出,该项目理想情况下可为公司带来至少5亿元的营收增量,这意味着公司营收规模有望实现翻倍增长。

中研股份5000吨新项目达产后的净利率,会显著高于当前水平(约5%),主要原因是公司的PEEK产品客户粘性较高,一旦通过认证客户不会轻易改变供应商,届时销售费用会趋于稳定。

公司重点发展的复合增强颗粒与PEEK制品目前综合毛利率在50%左右,即新产能带来的五亿营收会带来2.5亿左右毛利润,按照上面所说的产品高转换成本的特征,销售费率届时也会降低,所以增量净利润很可能在1.8到2亿区间。加上高度费用化前的净利润水平约6000万(上市转型过度期间费用率较高,侵蚀了净利润率),即公司新项目完全达产时净利润在2.5亿左右。公司目前49亿市值,预测性PE约19倍左右整体而言。