盐湖股份亚钾国际东方铁塔藏格矿业对比分析

本次盐湖股份3季度、25年年报预报形成净利润断层,藏格控股2季度净利润断层,东方铁塔2季度、3季度与2025年年报均形成净利润断层,亚钾国际1季报形成净利润断层,整体上A股上市四家钾肥公司其业绩不断超市场预期,股价也集体处于上升趋势,这个行业到底在发生什么?

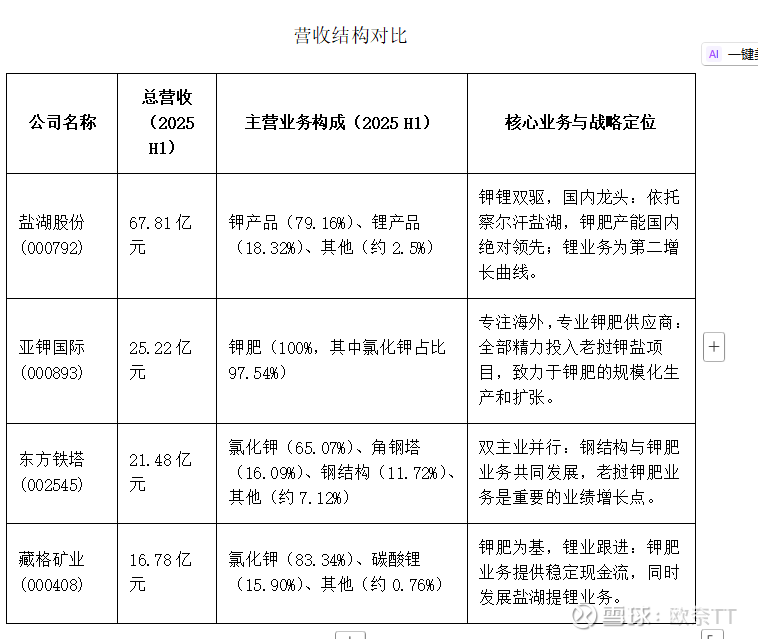

一、营收结构对比

盐湖股份:“钾肥+锂盐”双轮驱动。它的基本盘非常稳固,拥有500万吨/年的钾肥产能,是国内最大的生产商。其独特的优势在于资源综合利用,从盐湖卤水中先提钾再提锂,这种梯级开发模式显著降低了碳酸锂的生产成本。2025年上半年,其碳酸锂毛利率接近50%,成本优势明显。其营收结构显示,公司战略是通过钾肥这个“压舱石”业务保证稳定盈利和现金流,同时用更具成长性的锂业务来提升整体估值和想象空间。

亚钾国际:专注高效的钾肥专家。亚钾国际的战略最为聚焦,收入几乎100%来源于钾肥。公司深度耕耘老挝的钾盐资源,截至2025年已形成300万吨/年的产能,并还在积极推进后续百万吨项目的建设。这种高度专业化使得公司能够集中全部资源在单一领域做深做强,2025年上半年其净利润同比增幅高达216.67%,反映了其强劲的盈利弹性。它的战略核心是在海外建设大规模钾肥生产基地,以应对国内较高的进口依存度。

东方铁塔:稳健的双主业模式。东方铁塔的营收结构体现了明显的双主业特征,钾肥和钢结构业务贡献了主要收入。其老挝的钾肥项目(100万吨/年产能,含40万吨颗粒钾)已成为重要的业绩引擎。这种结构在一定程度上起到了对冲风险的作用。当某一行业周期下行时,另一业务可以提供支撑。公司也在积极推进老挝产业园的建设,通过产业链延伸来降低钾肥生产成本、提升综合效益。

藏格矿业:“现金牛”与“增长极”协同。藏格矿业的营收结构同样是“钾肥+锂盐”,但钾肥的占比更高,是其不折不扣的“现金牛”和“稳定器”。公司同样立足青海察尔汗盐湖,并积极布局老挝钾盐矿作为战略储备。其锂业务规模虽小于盐湖股份,但也贡献了可观的收入。公司的战略是以钾肥业务提供的稳定现金流为基础,支持盐湖锂资源的开发,寻求协同发展。

以上对比可以看出,四家公司的主业均为钾肥业务。藏格控股与盐湖股份利用盐湖优势同时开展了碳酸锂业务。

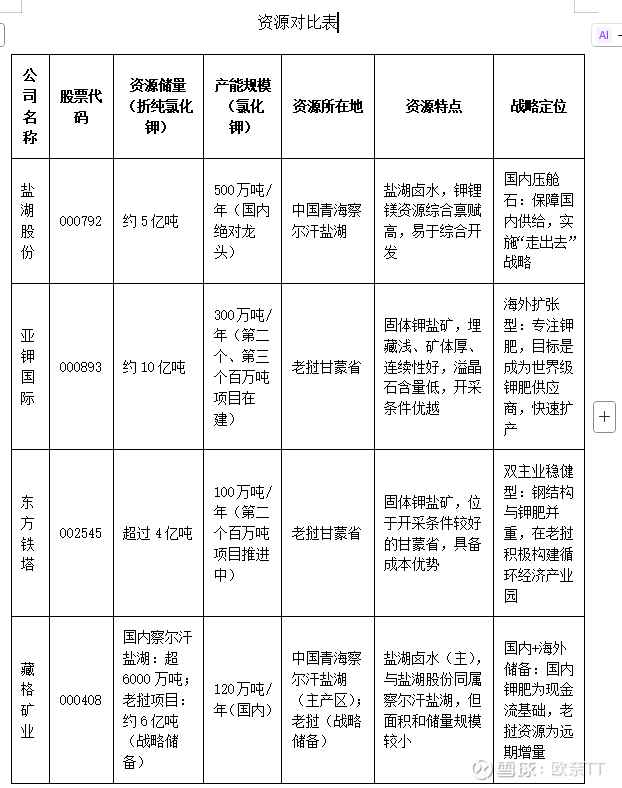

二、资源对比

盐湖股份:核心优势在于其国内无可替代的规模和市场地位。它坐拥察尔汗盐湖约3700平方公里的采矿权,资源总量巨大,不仅是钾肥,还富含锂、镁等战略资源,为资源综合利用提供了坚实基础。其500万吨的现有产能是国家钾肥供应的主力。战略上,公司在稳固国内基本盘的同时,也已启动“走出去”步伐,寻求海外资源合作,为长远发展布局。

藏格矿业:与盐湖股份同处察尔汗盐湖,但资源规模相对较小。公司的战略非常清晰:深度挖掘国内现有资源的价值,将其作为稳定的利润和现金流来源(钾肥业务是其“压舱石”),同时积极布局盐湖提锂作为第二增长曲线。对于老挝的钾盐资源,公司更多是作为重要的战略储备,为未来提供远期想象空间,但当前开发重心仍在国内。

亚钾国际:是典型的资源驱动型增长代表。公司战略极其聚焦,全部精力都投入在老挝的钾盐资源上。其约10亿吨的资源储量在四家公司中最为丰厚,为未来持续扩产至500万吨甚至更高目标提供了强大支撑。老挝甘蒙省的钾矿禀赋好,开采成本优势明显。这种“专注钾肥、快速扩产”的模式,使其业绩对钾肥价格和产能释放的弹性非常大。

东方铁塔:的钾肥业务是其双主业战略中的重要一环。公司在老挝拥有4亿多吨的资源储备和100万吨的产能,虽然规模不及亚钾国际,但同样位于开采条件优良的甘蒙省,并已建成40万吨/年的颗粒钾产能,产品附加值更高。公司的特点是稳健经营,并注重产业链协同,正在推进老挝循环经济产业园的建设,通过光伏、溴素、复合肥等项目来降低综合成本、提升整体效益。

三、钾肥行业分析

全球前七大钾肥企业产能占比高达83%。国内市场中,盐湖股份占据主导地位,国产钾肥市场占有率达60%以上。2025年多家“国字头”企业入主钾肥,资源整合加速。全球钾矿储量高度集中,加拿大、俄罗斯、白俄罗斯、老挝四国占全球储量79%。长期以来,全球钾肥市场被加拿大Nutrien、俄罗斯Uralkali等巨头垄断,定价权掌握在少数企业手中。中国钾肥进口依存度超过60%。海外布局(如老挝)享有税收优惠。竞争核心是资源为王,成本与供应链控制是生命线。国内钾肥企业此前因规模小、分散,在国际价格谈判中话语权不足。国字头企业主导整合后,国内形成了能与国际巨头抗衡的产业力量。

全球优质的钾盐资源已被瓜分殆尽。加拿大、俄罗斯、白俄罗斯的巨头们凭借巨量、易开采的矿藏,长期掌控定价权。对于中国企业而言,突破之道在于 “内稳外扩”。“内稳”是深耕青海、新疆等国内盐湖,通过技术提升采收率;“外扩”则是积极开拓老挝等“一带一路”国家的资源,构建多元化的供应渠道。

在资源基础上,极致的成本控制是企业盈利的核心。这包括开采技术(如盐湖提钾技术)、规模化生产以及供应链管理(如利用中老铁路返销国内)。谁能以更低的成本将钾肥送达市场,谁就能在价格波动中占据主动。在大国博弈背景下,钾肥已被视为国家安全物资。各国都在努力降低对单一供应源的依赖,这使得供应链的稳定性和可控性变得与技术、成本同等重要。

国内市场盐湖股份是绝对的龙头,拥有500万吨/年的钾肥产能,是国内市场的压舱石。藏格矿业、国投罗钾等企业也占据一定市场份额。以亚钾国际、东方铁塔为代表的企业,深耕老挝,已形成相当规模的产能,成为中国钾肥供应海外保障的核心力量。2025年,出现了中国盐湖集团揭牌等“国字头”企业入主钾肥的行业整合事件,旨在形成能与国际巨头抗衡的产业力量 这意味着未来国内钾肥行业的集中度和国际话语权将进一步提升。

四、钾肥涨价逻辑

截至2025年12月底,国内氯化钾均价较年初上涨约30%。钾肥价格的上涨,是短期突发事件与长期结构性因素共同作用的结果。需求端,全球粮食安全战略地位提升,支撑钾肥需求。供应端,2026年之前全球几乎无新增大型产能投放,而现有产能还面临各种扰动,国信证券在最新研报中表示,钾肥供给端,今年无新增产能投放;2026年至2027年仅有亚钾国际新产能释放,必和必拓(BHP)钾矿Jansen一期项目推迟至2027年底以后投产,且资本开支增加30%,看好未来2年至3年行业高景气。

综合来看,钾肥市场短期内受供应偏紧支撑,价格易涨难跌。长期而言,由于全球新增产能有限且开发成本高,供需偏紧的格局预计将持续,钾肥价格中枢有望维持在较高水平 。业内预计未来钾盐价格将长期围绕3000元/吨波动,价格中枢较此前有所上移 。最起码,2027年底以前必和必拓(BHP)钾矿Jansen415万吨的产能投产,钾肥会始终维持供给偏紧的状态,但需要注意的是Jansen的投资成本从初始57亿美元增至84亿美元,意味着Jansen项目的高成本本身也构成了钾肥价格的底部支撑,即使投产也下跌有限。

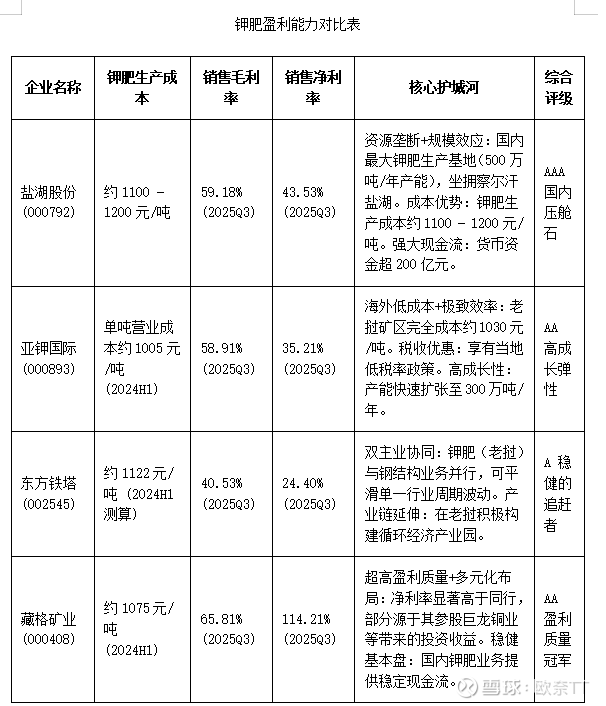

五、盈利能力对比

对比来看,盐湖股份的护城河几乎是不可能被侵蚀的的。它独家拥有中国最大的察尔汗盐湖的开发权,氯化钾储量占全国已探明储量的一半以上,这种资源在国家战略层面的垄断地位是任何后来者都无法复制的。其500万吨的产能带来的规模效应使得成本摊薄到极致,构筑了极宽的成本护城河。同时,公司通过技术将钾资源回收率提升至75%,并突破超高镁锂比卤水提锂难题,盐湖提锂成本处于全球领先水平。实际控制人变为中国五矿后,央企平台在资金、政策和海外资源整合上提供了强大支持。这些优势共同构成了一个极难被侵蚀的体系。

亚钾国际的护城河建立在地理位移和管理效率之上。公司深度耕耘老挝的钾盐资源,其矿藏具有埋藏浅、矿体厚、溢晶石含量低的特点,先天开采条件优越。加上当地政府的税收优惠,使其生产成本具备全球竞争力。公司的战略极其聚焦,全部精力都投入到钾肥的快速扩产和运营效率提升上,这种专注使其在钾肥价格上涨周期中能展现出最大的业绩弹性。虽然海外运营可能面临一定的地缘政治或政策风险,但其先发优势和成本壁垒已经确立,护城河较难侵蚀。

藏格矿业的护城河具有独特性。一方面,它同样受益于察尔汗盐湖的优质资源,钾肥业务本身盈利能力强,是稳定的“现金牛”。另一方面,其卓越的盈利能力(如高净利率和ROE)很大程度上来源于其成功的战略性投资,例如参股西藏巨龙铜业获得大额投资收益。这种“主业+投资”的双轮驱动模式,使其盈利来源更多元,抗风险能力增强。需要注意的是,投资收益的可持续性需单独评估,但其主营业务的根基依然稳固,护城河较难侵蚀。

东方铁塔的护城河在于其独特的业务结构和海外布局。公司的“钢结构+钾肥”双主业模式,可以在一定程度上对冲单一行业的周期性波动,使整体经营更稳健。公司在老挝的钾肥项目已形成百万吨级产能,并积极构建循环经济产业园,通过光伏、溴素、复合肥等项目来延伸产业链、提升综合效益。这种模式的风险在于,公司需要同时在两个差异较大的领域保持竞争力,管理复杂度更高。其护城河的稳固性为中等,其深度取决于钾肥业务能否持续扩大规模并优化成本,以及双主业能否实现真正的协同。