光库科技研究分析

一、公司基本情况

(一)简介

珠海光库科技股份有限公司成立于2000年11月9日,总部位于广东省珠海市高新区创新三路399号,2017年3月在深交所创业板上市(股票代码:300620)。作为国家高新技术企业,光库科技专注于光纤器件与芯片集成,主营业务涵盖光纤激光器件、光通讯器件(包括铌酸锂调制器)以及激光雷达光源模块三大板块。其产品广泛应用于数据中心、海底光网络、激光雷达、航空航天(如嫦娥系列探月工程)等领域,市场覆盖全球40多个国家和地区。截至2026年,公司注册资本约2.49亿元,拥有员工超1300人,生产基地面积达11万平方米

(二)发展历程

初创与早期发展(2000–2006年):公司前身为"光库通讯(珠海)有限公司",早期聚焦光通讯器件制造,但经营规模有限。

转型与突破(2007–2016年):2007年,原管理团队及半数员工离职导致公司濒临危机,此时以王兴龙博士为核心的硅谷技术团队加入并重组管理架构。新团队推动技术革新,突破镀金光纤溅射工艺等关键技术,并于2013年首次参与国家航天工程,为嫦娥三号提供高可靠性光纤器件。此后,公司逐步成为海底光网络核心供应商,2015年正式更名为"光库科技股份有限公司"。

上市与扩张(2017年至今):2017年上市后,公司通过并购加速产业整合,例如2018年收购加华微捷切入数据中心市场,2020年收购Lumentum铌酸锂调制器资产布局高速光芯片。2025年,公司完成对捷普科技(武汉)的全资收购,拓展光交换机产能,并预计净利润同比增长超152%。同期,公司建成金鼎产业园与芯片产业园,强化薄膜铌酸锂等前沿技术研发。

二、营收结构分析

光通讯器件:占总46.91% (约2.80亿元),同比增长73.89%,主要应用于AI算力与数据中心需求爆发、高速光模块(如800G/1.6T)市场放量。

光纤激光器件:占总42.54% (约2.54亿元),同比增长27.99%,主要应用于传统制造业升级带动高功率产品需求、公司产品结构优化、

激光雷达光源模块及器件:占总8.68% (约0.52亿元),同比增长4.88%,收购拜安实业并表、切入L3+自动驾驶及FMCW激光雷达赛道。

公司的增长引擎已经从相对成熟的光纤激光器件,转向了由AI和数字经济驱动的光通讯器件。该板块不仅收入占比最高,增速也遥遥领先,成为拉动业绩的绝对主力 。而激光雷达业务虽然目前占比小,但通过收购整合,已建立起面向未来自动驾驶市场的技术储备;

从地区看,公司约55%的收入来自国内,45%来自海外。特别值得注意的是,2025年上半年海外市场收入同比增长了69.15%,显示出强劲的全球化扩张势头

公司正重点布局薄膜铌酸锂 高速调制器芯片,这被业界视为下一代高速光通信的核心器件,市场空间广阔。同时,针对数据中心内部互联的CPO 技术,公司也在开发相关的微光学连接器产品。

公司在海底光网络 所需的高可靠性光无源器件方面是国内领先的供应商,这类产品技术壁垒高,盈利能力通常也更强。

总的来说,光库科技的营收结构清晰地反映了其战略方向:稳固基本盘(光纤激光)、抓住当前风口(光通讯)、押注未来场景(激光雷达与尖端光子芯片)。

三、光库科技护城河分析

1、技术壁垒的高独占性:全球仅三家(富士通、住友、光库)能量产薄膜铌酸锂调制器;高功率光纤器件(如10kW合束器)国内市占率领先,掌握稀缺的芯片制程工艺和专利(如薄膜铌酸锂专利45项),国内暂无直接竞争对手。

2、客户粘性:产品进入思科、英伟达、中际旭创等全球头部厂商供应链;车规级认证(IATF16949)周期长,客户切换供应商成本高,产品要求高可靠性的要求使得客户一旦认证通过不会轻易更换,形成了坚实的客户壁垒。

3、成本优势:公司构建了“芯片设计→器件封装→模块”全链条生产能力;通过自动化生产和多地布局(珠海、泰国)降本增效,全产业链模式(IDM)相比海外Fabless对手更具成本控制和定制化优势,但投入巨大。

光库科技在国内的薄膜铌酸锂调制器市场确实具有独占性,是“国产唯一”。但在全球市场上,它仍需与富士通、住友等巨头直接竞争,市场份额目前仍较小(2024年全球市占率<5%)。因此,其地位更准确地说是 “细分领域寡头”而非“全行业垄断”。公司的核心优势建立在薄膜铌酸锂技术路线上,该技术因其高带宽、低功耗的特性,在1.6T及更高速率的光通信中前景广阔。然而,光通信技术路线竞争激烈,尤其是硅光技术也在不断发展。如果硅光技术在成本或集成度上取得突破性进展,可能会对铌酸锂路线形成挑战。公司需要持续高强度研发投入(2025年上半年研发费用占营收14.2%)以保持领先。

公司通过收购(如安捷讯、武汉捷普)打造“有源+无源”一体化能力,这能提升客户黏性和单客价值。但并购也带来了商誉减值风险(如收购安捷讯溢价率约630%)和管理整合挑战。同时,这种重资产模式导致公司资产负债率从2023年的15%左右攀升至2025年三季度的41.03%,对现金流和财务健康构成压力。

总的来说,光库科技的护城河是坚实且具有相当高度的,特别是在技术壁垒和细分市场地位方面。然而,这条护城河也处在动态变化中,其长期稳固性依赖于公司能否持续创新、成功整合并购资产,并敏锐应对技术路线的变迁。

四、成长驱动力

光库科技(300620.SZ)近年来展现出强劲的成长势头,其动力主要来自前沿技术卡位、核心产品放量以及精准的战略并购。2025年第二、三季度销售商品收到的现金同比增幅均超过50%,而应付账款也持续快速增长 。这通常意味着公司的下游市场需求旺盛,客户付款积极,同时上游采购规模扩大,反映出产销两旺的良好态势。公司利润增速连续多个季度大幅高于收入增速,这显示出公司在规模效应、产品结构优化或成本控制方面取得了成效,盈利质量在持续提升。

公司近年来进行了一系列有针对性的收购。例如,收购武汉捷普增强了公司在光有源/无源器件方面的能力 ,而拟收购的苏州安捷讯则能带来高速光模块组件和优质的客户资源 。这些并购旨在产生 “1+1>2”的协同效应,帮助公司从单一器件供应商向综合解决方案提供商升级 。2025年8月1日完成工商变更,捷普科技正式纳入合并报表范围,2025年第三季度,捷普科技贡献了超过2000万元人民币的净利润。2025年前三季度,光库科技整体归母净利润同比增长106.61%,捷普科技的并表是重要推动力之一。在捷普科技并表的推动下,光库科技2025年前三季度的归母净利润达到1.15亿元,同比大幅增长106.61%。此次收购被市场观点认为是“白菜价捡漏”,以相对较低的成本获得了优质资产。捷普科技拥有完整的光有源、无源器件制造和光器件封装能力。其产品如光交换机(OCS)、波分复用模块等,与光库科技核心的铌酸锂调制器芯片等产品形成良好互补。通过整合捷普科技的能力,光库科技的目标是从单一元器件供应商,升级为能提供更具价值的集成化“光引擎”或子系统的解决方案提供商。这有助于公司提升在产业链中的地位,获取更高附加值。

五、资产分布分析

光库科技总资产35亿,流动资产21.11亿,非流动资产14.65亿。

(一)流动资产结构

流动资产占比较大的资产包括:货币资金8.76亿,以公允价值计量金融资产2.4亿,应收款5.2亿,存货3.6亿,

非流动资产占比较大的资产包括:固定资产6.6亿,在建工程1.85亿,无形资产1.76亿,商誉2.32亿,递延所得税资产1.04亿。

营收同比增长41.58%,应收账款增幅(39.92%)与之基本匹配,说明增长有订单支撑,应收账款周转率为1.52次,与去年同期持平,但绝对值仍偏低,回款周期较长。

存货周转率从去年同期的1.09次提升至1.43次,显示公司库存管理效率有所优化,运营能力增强,营业成本同比增长50.84%,存货增速(14.4%)远低于成本增速,可能表明公司对库存的控制相对有效,或是为应对原材料成本上升或确保生产连续性而进行的战略性备货。

查询现金流量表显示,2025年上半年经营活动产生的现金流量净额同比锐减92.55%,至1047.81万元 。营收增长未能有效转化为现金回流。

总体来看,光库科技2025年半年报中的应收账款和存货增长,是其抓住市场机遇、积极扩张业务的直接体现。然而,这也导致了经营性现金流非常紧张,对公司的资金管理提出了更高要求。

(二)非流动资产方面

固定资产与在建工程:公司持续投入产能建设,例如泰国生产基地在报告期内已通过认证并开始小批量试生产 。这类投入是公司为未来增长打下的基础。

商誉:账上2.32亿元的商誉,主要来自收购(如收购捷普科技武汉公司) 。商誉代表了收购时支付的溢价,其未来是否会发生减值,取决于被收购公司的业绩表现,这是一个需要关注的风险点。

无形资产:公司拥有1.76亿元的无形资产,这包括了其在铌酸锂高速调制器芯片等领域的专利技术和非专利技术 。这些是光库科技最核心的竞争力所在。

资产规模持续扩张:总资产从2024年末的29.52亿元增长至2025年三季度的35.76亿元,增幅明显 。这直接体现了公司处于快速扩张期。

支撑扩张的资金来源:资产的扩张离不开资金支持。公司的负债总额也从2024年三季度的8.14亿元增至2025年三季度的14.67亿元,资产负债率相应上升至41.03% 。这说明公司较多地运用了债务杠杆来支持其发展。

营运效率的挑战:应收账款和存货的增长,导致2025年前三季度经营活动产生的现金流量净额同比下降了56.13% 。如何提升营运资金的使用效率,是公司需要应对的挑战。

总体来看,光库科技的资产分布呈现出 “重研发、扩产能、促并购” 的特点。这种资产结构是其抓住AI算力、高速光通信等市场机遇的主动选择,但也对公司的管理能力(尤其是应收账款和存货管理)和财务稳健性提出了更高要求。

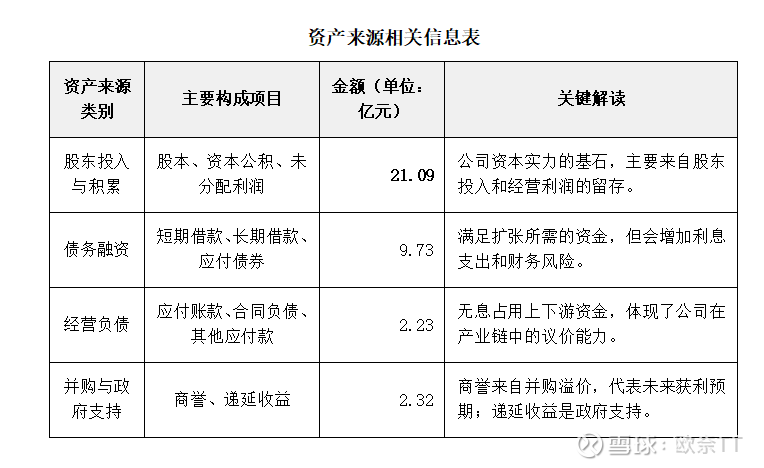

六、资产来源分析

光库科技的资产来源,清晰地反映了公司正通过利润积累、多渠道融资和战略并购相结合的方式,支持其快速的业务扩张。

公司的资产来源主要分为三个方面

(一)内生性积累—公司最大的资产来源

股东初始投入:包括公司上市时以及后续增发(如2020年向特定对象发行股票募集资金净额近7亿元用于芯片项目)所形成的股本和资本公积。

利润留存:公司经营所得的净利润在分配股利后,大部分会作为未分配利润留存下来,用于再投资。截至2025年三季度,公司累计的未分配利润约为5.54亿元,是资产规模扩张的重要内部源泉。

(二)借款与占用产业链

有息债务:为了支持业务扩张和并购活动(如收购捷普科技武汉公司),公司增加了债务融资。这导致短期借款(3.84亿元)和长期借款(大幅增长)规模显著上升。虽然这会带来财务压力,但也直接支撑了资产规模的快速扩张。

无息经营负债:公司在正常经营中产生的应付账款(2.14亿元)和合同负债(预收货款,896万元)等,属于无息负债,高效利用这些资金是营运能力强的表现。

(三)、外延式增长和政府支持也是资产的重要来源

并购重组:公司通过收购(如拜安实业、捷普科技武汉公司、拟收购的安捷讯)实现外延扩张。这类交易往往会产生商誉(截至2025年三季度末为2.32亿元),这代表了公司为被收购方未来盈利能力支付的溢价,同时也带来了资产规模的直接增加。

政府扶持:报表中的递延收益科目部分来自与资产相关的政府补助,体现了公司在高新技术领域获得的政策支持

光库科技的资产来源结构动态反映了其战略重点。

支撑扩张战略:总资产从2024年末的29.52亿元增长至2025年三季度的35.76亿元,显著扩张的背后是债务融资和并购活动的加大。这符合公司抓住AI算力需求机遇,通过并购整合快速提升竞争力的战略。

潜在关注点:资产扩张的同时,需关注经营活动产生的现金流量净额在2025年前三季度同比下降了56.13%。这提示公司的业务增长所带来的现金回笼速度暂时未能跟上资产和利润扩张的步伐,需要关注其营运资金的管理效率。

光库科技的资产来源呈现出内部积累与外部融资并重的特点。公司正稳健地利用留存利润,并积极通过债务和并购实现跨越式发展。这种多元化的资产来源结构为其在光通信行业的激烈竞争中提供了有力的资金支持。

七、客户分析

光库科技所处的光通信器件行业,下游客户(如光模块厂商、云巨头)本身集中度就很高。公司选择深度绑定谷歌(通过子公司武汉捷普独家代工OCS交换机) 和英伟达(通过供应链企业中际旭创、新易盛供应核心器件) 等全球AI算力巨头,是切入高增长赛道、提升自身行业地位的主动战略。这种绑定能带来大量订单,但也自然导致了客户集中。这种客户结构优点是拥有强大资本开支能力和清晰技术路径的行业巨头,订单的稳定性和确定性相对较高,面对采购量巨大的客户,公司在产品定价、付款条件等方面的话语权可能相对较弱,这可能会对毛利率产生一定影响。如果核心客户的技术路线、采购策略发生重大变化,或因自身原因削减资本开支,将直接冲击光库科技的订单,导致业绩大幅波动。安捷讯的案例更是极端,其超85%的收入依赖单一客户,风险尤为突出。

总的来说,光库科技的高客户集中度是其 “成也萧何,败也萧何” 式的战略选择。短期来看,深度绑定头部客户是其业绩高速增长的核心驱动力。长期而言,这种模式能否持续成功,关键在于公司能否维持技术领先以保持不可替代性,并成功整合资源,优化客户结构,同时有效管理并购带来的财务风险。

八、2026年光库科技还可能高增长不能

由于高增长股的增长率的重要性比估值更重要,那么光库科技2026年是否还可以高增长?

从目前PE来看,市场对于2026年光库科技的高增长是整体偏乐观的,主要因素如下:

1、OCS光交换业务

作为谷歌OCS光交换机的核心代工厂,受益于AI算力集群建设,若谷歌TPU集群建设如期推进,该业务可能带来巨大收入增量。光库科技通过收购武汉捷普,成为了谷歌OCS光交换机的核心代工厂。AI发展推动下,如果谷歌等巨头的万卡级TPU集群建设按计划推进,对OCS的需求将会暴增。有分析指出,单个万卡集群对光库科技的价值量可能达到数千万元级别。这部分业务的弹性非常大,是2026年业绩能否超预期的关键。

2、薄膜铌酸锂调制器

1.6T光模块商用关键器件,技术全球领先,国内市占率高,,预计2026年全球光模块市场高增长,公司有望抓住1.6T升级机遇。随着数据中心向1.6T速率升级,这款高性能、低功耗的产品将成为刚需。公司已通过国内外头部光模块厂商的认证,有望在2026年的市场放量中占据先机。

3、战略并购整合

收购安捷讯,补强无源器件能力,形成“有源+无源”一体化解决方案。安捷讯有业绩承诺(2025-2027年累计扣非净利润不低于4.95亿元),若达成将显著增厚利润。

4、兴市场开拓

产品切入低轨卫星通信供应链;激光雷达1550nm光源通过车规认证。商业航天业务预计在2026年贡献营收,激光雷达业务随自动驾驶发展具备潜力。

需要关注的风险点

1、公司业绩对单一大客户(如谷歌)的依赖度较高。如果大客户的资本开支计划或技术路线发生变化,可能会对公司业绩造成较大波动。

2、并购整合与财务风险:收购安捷讯带来了商誉减值风险(收购溢价率较高)。同时,为支持发展,公司的资产负债率有所攀升,需要关注其现金流管理和财务健康度。

总的来说,光库科技在2026年实现高增长的可能性是存在的。其成长路径清晰:短期看AI算力需求下OCS业务的放量;中期看1.6T光模块升级带动薄膜铌酸锂调制器销售;长期则看激光雷达和卫星通信等新赛道的拓展。