化工研究笔记--硫磺

硫磺全球与国内均呈现高度集中、寡头主导格局,全球由中东 / 北美 / 俄罗斯国家油企掌控,国内则是 “两桶油 + 民营炼化” 三足鼎立,进口依赖与伴生属性决定了定价权与供给弹性极弱。

一、全球竞争格局(高度依赖中东)

全球总产能:约8500 万吨 / 年,产量约8000 万吨,接近满负荷,中东:约38%(沙特、阿联酋、伊朗、卡塔尔),全球最大出口基地;北美:约25%(美国、加拿大),页岩气 / 高硫气副产为主;中国:约12%,自产约420 万吨 / 年,但消费超1800 万吨;俄罗斯 / 中亚:约10%,近年由净出口转为净进口。

中国进口依存度:50%–56%,其中56% 来自中东。

全球贸易咽喉:霍尔木兹海峡承担 44%–50%海运量。

定价权:中东国家油企(沙特阿美、ADNOC)通过长协 + 现货主导定价,贸易商(托克、摩科瑞)掌控流通。

二、中国硫磺竞争格局(2026 年)

1. 产能结构(高度集中,CR3≈70%)

总产能:约1800 万吨 / 年,商品硫磺有效供给约1300 万吨

核心产能分布: 中国石化:834 万吨 / 年(46.2%),普光气田(240 万吨)、齐鲁、镇海等 中国石油:368 万吨 / 年(20.4%),大庆、辽河、独山子等 荣盛石化(浙江石化):121 万吨 / 年(6.7%),民营炼化龙头 其他:恒力、盛虹、中海油、铜冶炼副产等,合计约477 万吨。

2. 国内竞争格局(三元鼎立)

掌控 70%+*产能,保供稳价,成本优势显著,普光气田(中石化)为国内最大基地,年产能240 万吨

(2)民营炼化(边际增量):荣盛、恒力、盛虹

一体化项目配套硫磺回收,工艺先进、环保达标

2025–2026 年新增产能约40 万吨,成为国内供给重要补充

(3)资源型企业(稀缺补充):粤桂股份(硫铁矿)、铜冶炼企业(江铜、云铜)

硫铁矿制硫磺 / 硫酸,占比低但具备资源属性;粤桂股份:硫铁矿储量2 亿吨,硫精矿120 万吨 / 年,电池级硫磺30 万吨 / 年。

三、国际与国内结构性对比

结论:硫磺是资源主权型商品,中东国家油企掌控供给与定价,地缘冲突是最大变量。两桶油 + 荣盛主导供给,但进口依赖度高,价格受国际市场与中东局势直接冲击。国内企业中,中石化、中石油、荣盛石化受益于量价齐升;粤桂股份具备资源属性与新能源增量逻辑;下游磷肥企业(云天化、兴发)受成本抬升影响,但一体化企业可部分对冲。

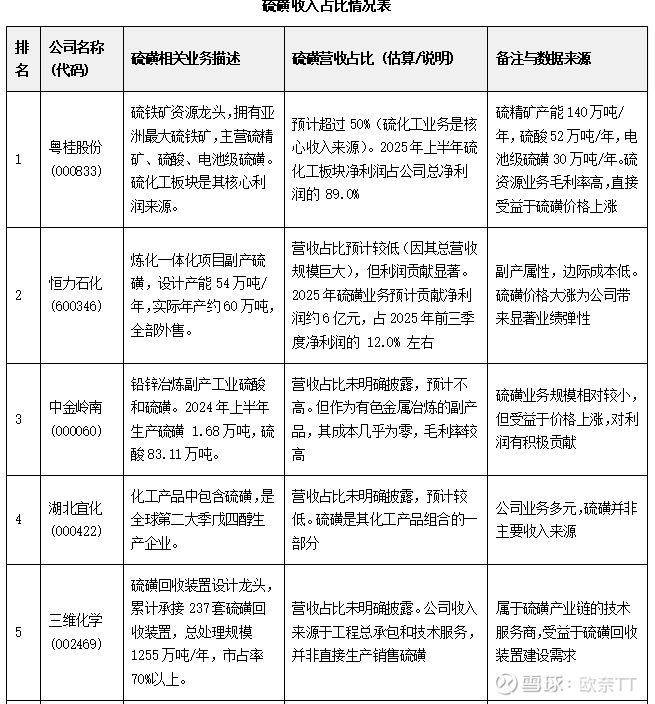

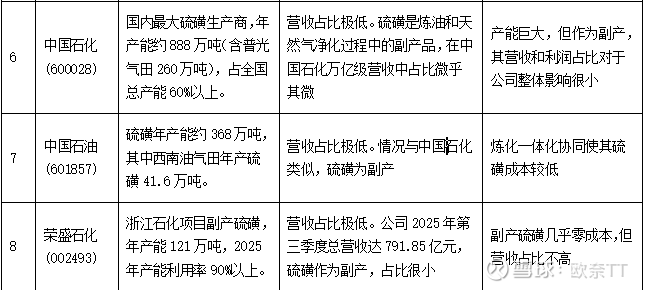

四、硫磺 收入占比排行

综上:若以“硫磺业务收入占公司总收入比例”为标准,粤桂股份是当前A股市场中占比最高、最纯粹的硫磺概念股。另外国城矿业硫精矿≈15%–20%(测算,硫铁矿为核心资产)价格上涨也有较大弹性。其他大型能源化工企业虽硫磺产能巨大,但因其主营业务规模庞大,硫磺营收占比普遍很低。投资者关注硫磺概念时,更应关注其在价格上行周期中对公司利润的弹性贡献,而非单纯的营收占比。对于恒力石化、中金岭南等公司,硫磺业务虽然营收占比不高,但由于是低成本副产,在硫磺价格大涨的周期中,能带来显著的利润弹性,对净利润贡献明显。