保险公司为何会举牌另一家保险公司?

近期,香港交易所公告,中国平安以每股32.0655港元的均价买入中国太保H股约174万股,共持股1.4亿股,占港股流通股的比例达5.04%,触及举牌线。由此引发热议——为何一家保险公司会买买买另一家保险公司,直至触及举牌?

单就本次平安的买买买来说,业内观点几乎一致认为——财务投资。为何这么说?有两个论据支撑。

其一,平安今年以来,诸如此类的财务投资连接不断。据中国保险行业信息披露系统数据显示,中国平安人寿保险股份有限公司2025年以来触及举牌还有8次——清一色H股银行,平均每月就有1次。

其二,平安不断买买买H股银行,本质逻辑是高股息配置,叠加银保渠道改善下基本面的提振。而当前保险行业在具备同样的高股息属性,中国太保H股截至8月14日近12个月的股息率是3.28%,显著高于长债收益水平,长期配置价值凸显。此外,也有两大催化。

第一,短期来看,预定利率的明确下调将带动“炒停售”,激活渠道保费增速。

因为人身险行业二季度预定利率研究值公布,触发行业预定利率调整机制(既行业现行标准连续两次低于研究值)。所以8月31日,普通型产品、分红险、万能险预定利率将下调至2.0%/1.75%/1.0%,下调幅度为50bp、25bp、50bp。保险销售们近期“冲量”动力十足。

第二,中长期来看,保险股仍具估值修复空间。

1, 固收资产方面,近期长端利率触底回升,30年期国债收益率由低位的1.84%回升至1.98%。险资固收类资产收益预期改善带动利差损风险持续收窄,叠加预计三季度预定利率的进一步下调,利好寿险股估值提升。

2, 权益资产方面,新准则下险企利润受权益资产波动显著加大,近期股市回暖,权益资产收益显著提升,进一步提高险企三季度盈利能力预期,为保险股估值提供有力支撑。

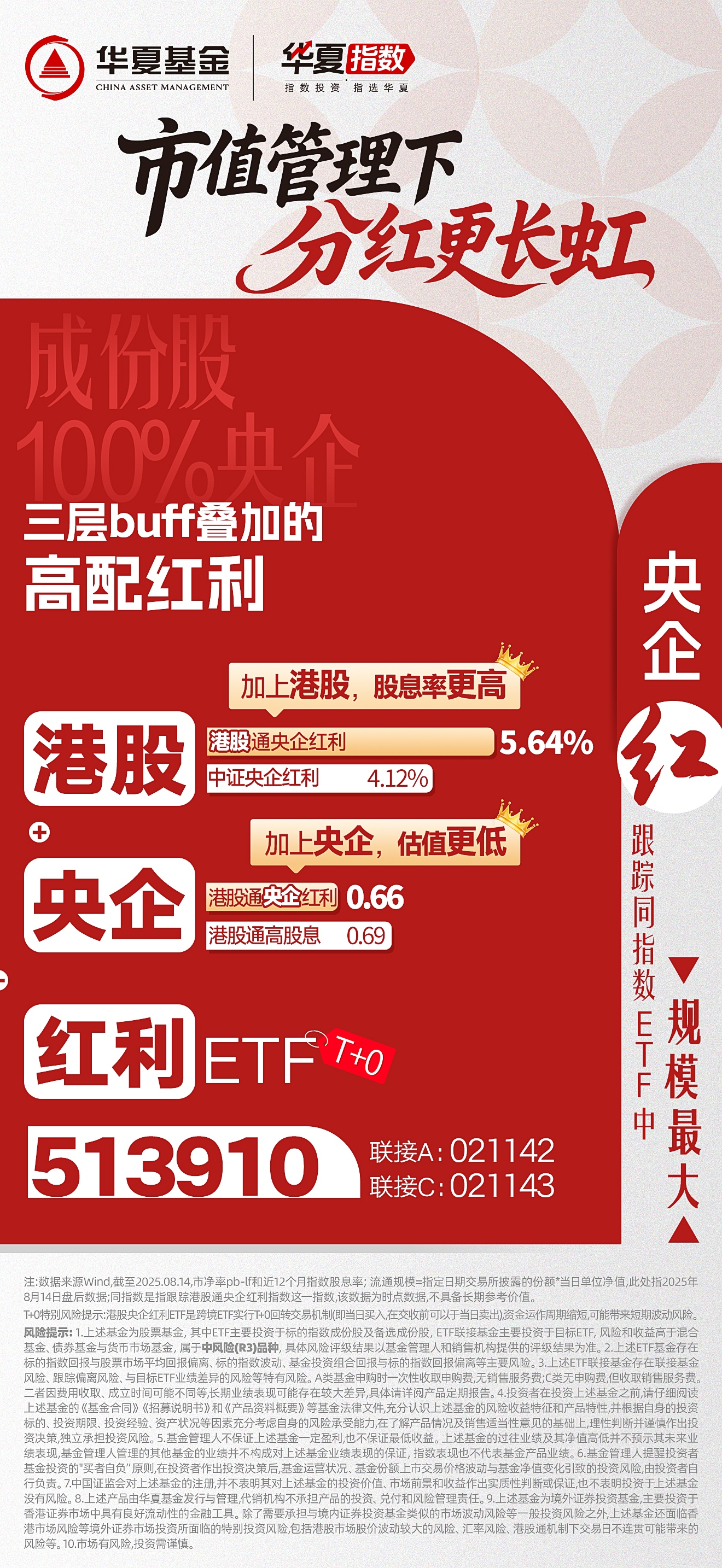

有理有据分析了半天,概况起来就一句话——保险公司另一家保险公司,是看好其高股息属性的同时,也看好其未来走势。不过,需要提醒广大投资者一句,单一个股炒作仍具风险,建议布局相关的指数投资标的,比如H股银行超60%的$港股通金融ETF(SH513190)$ 或者考虑布局同样股息率出众的$港股央企红利ETF(SH513910)$ (风险提示见海报)

简单投资,加点红利!