华熙生物前高管45万字手撕“玻尿酸女王”,“财务造假”内幕曝光

凤凰网《风暴眼》出品

原文:网页链接

作者丨张乾乾

华熙生物再次站上风口浪尖。

近日,李某(英文名:David)在网站上,以《玻尿酸女王那些事儿》为主题发帖,拟分八卷讲述华熙系的“内幕”。他对外称,将以45万字著作揭露公司财务造假内幕,指控华熙生物的控股股东“华熙昕宇投资有限公司”(下称“华熙昕宇”),隐瞒代持锦州银行3000万股、欺诈发债及虚增收入等问题。

根据2024年年报,华熙昕宇持有华熙生物2.835亿股,持股比例为58.86%,赵燕担任董事长。

华熙生物发布微博回应称,李某为前华熙昕宇市场部总监,曾在华熙集团工作18个月,2018年通过注册第三方公司的方式骗取本应支付给券商的900万元,涉职务侵占罪被报案,李某还曾写下道歉信。

华熙生物相关负责人对媒体回应,2019年公司IPO审核过程中李某就已经举报过了,当时就核查过并发现指控是不实的,招股书中也披露过相关内容。

凤凰网《风暴眼》联系上举报人李某,他出示了2014年12月即入职华熙生物担任“企业发展与投资者关系负责人”的offer截图,并提供了华熙昕宇2014年至2017年的审计报告,及2018年上半年财务报告。他表示,2020年1月中国证监会北京监管局对华熙昕宇发债成本数据披露不准确出具警示函,就源于他的举报。

截至8月7日,华熙生物股价52.19元/股,较2021年7月299元/股的股价高点,已经跌去了超过80%。

01

“2017年半年报的金额远远大于2017年报的数据”

根据李某向凤凰网《风暴眼》出示的华熙昕宇2014年至2017年的审计报告,及2018年半年度财务报告,该公司多项重要经营数据出现短期内大幅增长的现象。

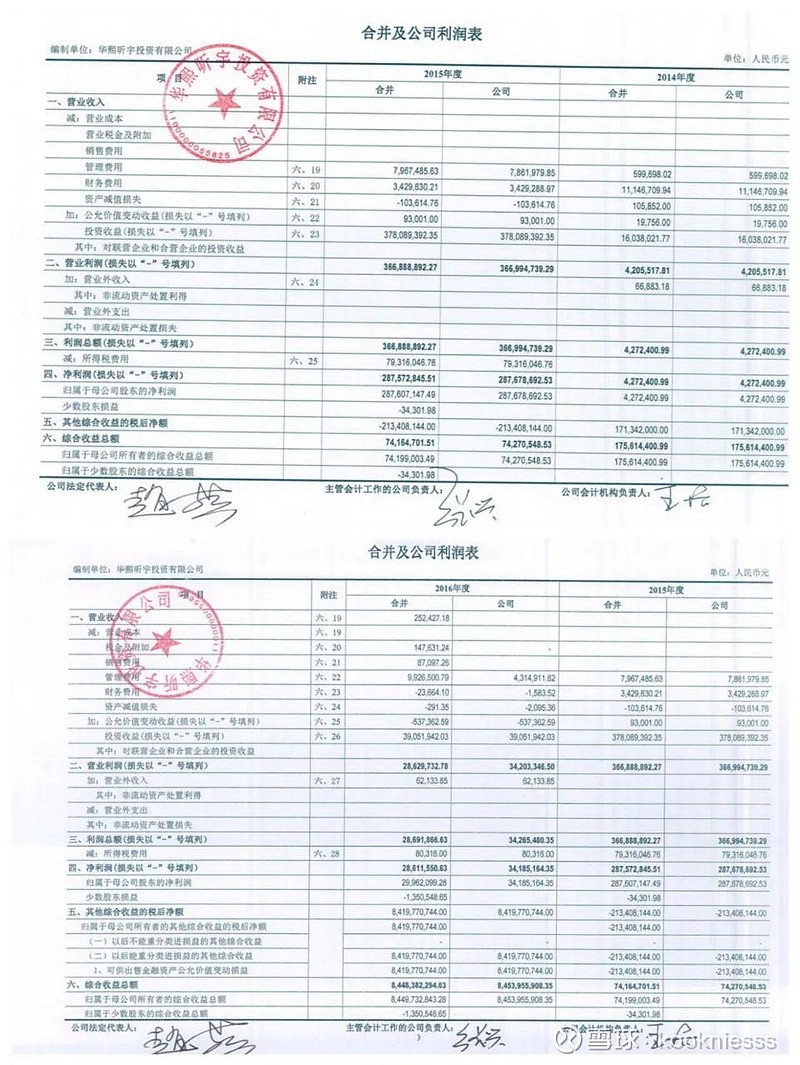

来源/举报人提供的华熙昕宇2015年、2016年审计报告部分截图

2017年上半年,华熙昕宇营收突然从2016年全年的25万暴增至2.78亿;营业成本暴增至2.19亿;销售费用从8.7万增长至6225万,管理费用从993万暴增至9643万,财务费用从-2.4万暴增至5929万,研发费用则显示为970万,均明显异于2014年至2016年的平均水平。

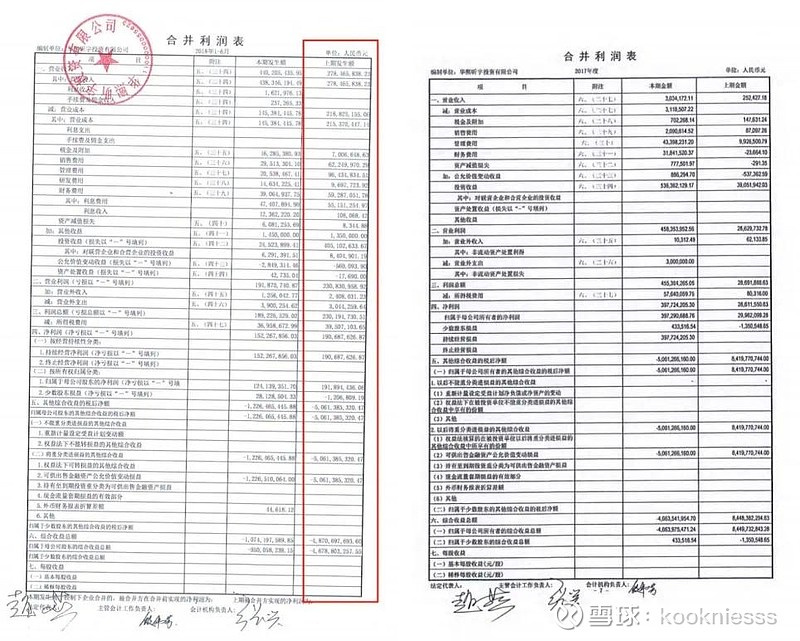

不过,虽然2017年上半年经营数据出现暴增,但在2017年的年度审计报告中又显示,华熙昕宇营业收入回落为303万,营业成本回落至312万,销售费用回落至209万,管理费用回落至4340万,财务费用回落至3184万,研发费用一栏更是直接消失。

来源/举报人提供的华熙昕宇2018年上半年财务报表部分截图;华熙昕宇2017年审计报告部分截图

即2017年上半年的营业收入是全年的91倍,营业成本是全年的70倍,销售费用是全年的近30倍。李某表示,“2017年半年报的金额远远大于2017年报的数据,这就是’造假’,并且华熙昕宇是一家投资公司,不是普通的经营性企业,实际不会涉及多少销售费用、研发费用”。

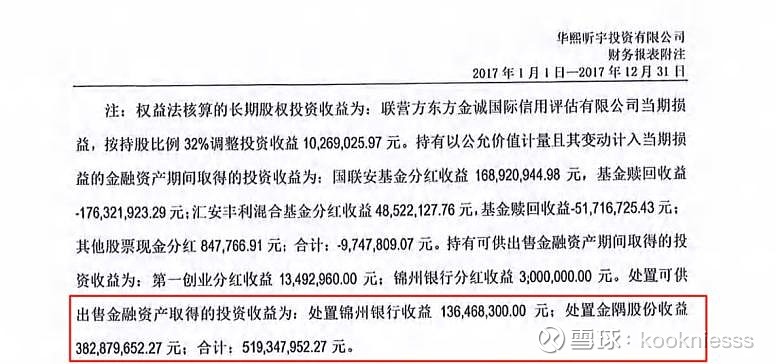

2017年上半年金额之所以能这么高,李某称这与当年华熙昕宇减持“金隅股份”获利3.83亿元有关。这笔收益在华熙昕宇2017年的审计报告中有所披露。

来源/举报人提供的华熙昕宇2017年审计报告部分截图

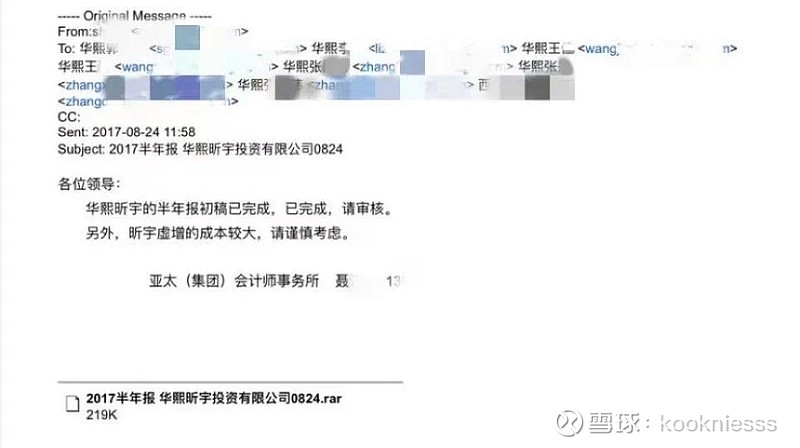

李某还向凤凰网《风暴眼》出示了一份名为《华熙昕宇税务筹划方案》的文档,他表示,这是2017年在上级指示下他制作的一份税务筹划,将华熙昕宇减持金隅股份获利的部分资金,通过支付租金、承担NHL冰球赛事成本、聘请投资总监、利用霍尔果斯投资顾问及超额激励、购买高分红基金转化为成本进行避税,这些开支即有机会计入2017年上半年华熙昕宇的销售费用、管理费用等。

但李某未能向凤凰网《风暴眼》出示该税务筹划对应执行过程中的合同和现金流水,他称当时大致按照自己的税务筹划执行,自己只是提供方案,“具体他们再安排相关分公司的负责人去执行”。

李某称,“当大部分利润被成本吃掉后”,能降低税务,又能抬高财务报表数据,助力华熙昕宇在2017年获得深圳证券交易所的红头文件,顺利发行债券。而在第一期,华熙昕宇即募集到1.5%年利率的5亿资金,为期6年。

李某所提及的2017年华熙昕宇发行债券一事,华熙生物在2019年的招股书中有所披露。

招股书中表示,华熙昕宇于2017年5月向深圳证券交易所申请非公开发行可交换公司债券(简称“可交换债”),并于 2017年 12月完成发行。在可交换债券发行过程中,华熙昕宇按照规定提交未经审计的 2017年半年度财务报表。因 2017年上半年签署的多份协议及相关活动在 2017年下半年终止执行,华熙听宇根据实际业务调整情况,在 2017年下半年冲回部分原确认的成本费用。华熙昕宇已根据 2017年各季度实际利润额预缴企业所得税,并根据《企业所得税法》等相关税收法规在年度终了后进行了汇算清缴。

大致意思指,华熙昕宇发债时用了未经审计的上半年的财务数据,但下半年业务有变,有协议和活动终止执行,所以撤销了上半年计入的部分成本和费用。

这种财务数据当年突然暴增又回落的现象,两位审计行业从业者均表示,这种大起大落的情况不正常。不过一位金融行业律师对凤凰网《风暴眼》表示,虽然不常见,的确有这种可能性,“比如在文创和科技类公司中,某项技术突然被看好,因为政策变化或者技术迭代,又不被看好了。比如电影大火,瞬间爆发,但又接着无人问津,就可能出现营业收入短时间爆发又回落的情况,具体得看公司所说的多份协议,是什么类型的协议,为什么下半年又终止执行了”。

2017年下半年华熙昕宇终止了哪些协议?为什么终止协议?凤凰网《风暴眼》向华熙生物发函求证,截至发稿前未获得回复。

李某表示,当时为华熙昕宇服务的中介机构曾通过邮件讨论如何虚增成本,自己保留了相关邮件截图,并向凤凰网《风暴眼》进行了展示。