从易大宗半年报复盘看嘉友国际

易大宗出了半年业绩报告,很糟糕。

贸易部分:

销售主焦煤925万吨,同比减少9%;营收108亿,环比减少30%;营收96.7亿,同比减少42.6%,环比减少43%。

上半年主焦煤市场均价同比下降40%,易大宗的贸易煤均价同比下降36%。所谓的长协优势并不明显。

供应链服务:

上半年供应链营收18亿,同比下降10%,甘其毛都口岸焦煤通关量下降15.9%,短盘运价下降23.9%,TTJV8月并表,25H1贡献了4.6亿营收和0.6亿毛利,所以剔除TTJV后,上半年供应链同口径营收只有13.4亿,去年同期21亿,同比同比下降36%,环比下降31%。毛利方面,剔除TTJV后2.29亿,去年同期5.12亿,同比下降下降55%,环比下降36%。

盈利:

25H1毛利3亿,剔除TTJV0.6亿,期货1.56亿,同口径持续经营毛利只有0.84亿;考虑到供应链服务产生毛利2.29亿,贸易分部实际毛利为-1.45亿。而24H2贸易分部毛利-0.67亿,亏损面继续扩大。说明景气周期的高毛利是靠上下游交易时间窗口的价差实现的,下行周期,长协的价差并不足以覆盖履约成本;在焦煤价格持续下跌的情况下,公司并没有能力或措施摆脱困境,为了维持上下游的渠道关系,不得不亏损经营。

作为唯一可以对标的嘉友国际,25H1会交出一份什么样的答卷呢?

之前曾经搭建过一版模型,预测嘉友24年业绩14.5亿左右,结果只有12.8亿,被啪啪打脸!后来复盘也没办法迭代模型,主要是嘉友的信批太不透明了,非洲盲盒就不说了,作为营收大头的蒙煤业务,居然连销量数据都捂得严严实实的!

虽然模型完全失败,但并不妨碍定性的说一下。

首先从非洲业务开始。

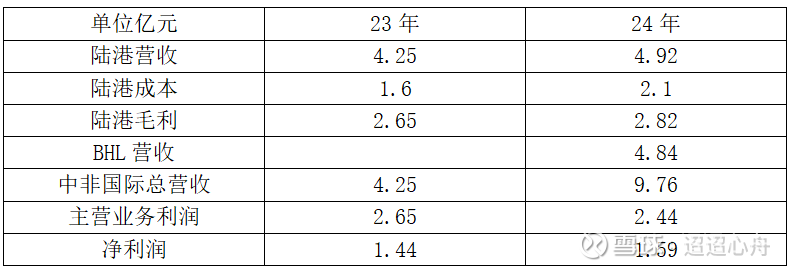

陆港

虽然非洲板块是个盲盒,但坐地收租的陆港业务还是稳定的,而且上半年也没有新的口岸或公路资产偷运。变量在于陆港的车流量是否有明显增长(基本不可能下跌);

其次是去年8月并表的BHL(证代说是6月份并表)。从去年年报透露的情况看,BHL的盈利能力堪忧。

从表格看,24年在陆港毛利同比增加0.2亿的情况下,如果按照23年年报陆港毛利=营业利润(这个比较奇怪,但财报没有给出解释,有懂的请赐教)的情况推理,24年中非国际的营业利润应该是2.82亿。但实际情况是并表BHL贡献营收4.84,主营业务利润反而减少了0.21亿,但净利润却增加了0.15亿。很明显BHL业务是亏损的,但收购产生了合并收益,这个是一次性的。

从另一个侧面看,24年管理费用同比增加了1.1亿(24年Q1至至25年Q1各季度的管理费分别是0.29、0.4、0.64、0.88、0.65,符合6月份并表的说法),在其他业务没有明显变动的情况下明显就是并表BHL贡献的,4.84亿的营收却花了1.1亿管理费,这个很奇葩!有懂的请赐教。

当然,以上是从静态角度的观察。乐观点看,非洲本土物流企业可想而知的低效,否则也不会卖给嘉友;嘉友收购之后跟换车辆、人员、设施也是应有之义,等整合到位之后才会和陆港等基础设施产生协同效益,所以还是值得期待的。保守点的话,上半年车队业务就算打平吧。

供应链综合服务

供应链服务主要看蒙煤的储运。网上一堆YY非洲铜矿的跨境物流增长潜力的,自己去巴拉一下过去几年进口非洲铜精矿的数据,再拍一个嘉友的份额,跟蒙煤的运量根本不是一个量级的。所以对嘉友来说,3-5年之内基本不用看非洲的跨境物流营收,不至于跌,但增长的绝对值很有限。

上半年,甘其毛都口岸的焦煤通关量下降了15.9%,嘉友的综合服务营收肯定收到冲击。但低迷期龙头受到的冲击肯定是最小的,拍个脑袋嘉友下降10%吧。

变量在于去年10月份并表的MNIT。之前嘉友是轻资产模式运营中蒙跨境物流,去年收购MNIT,估计是和11月份跟MMC签订的运输协议有关。从24年年报MNIT的运营数据看,盈利能力很夸张,但肯定是短期数据被扭曲了,真实的盈利状况可以看半年报,如果披露相关数据的话。

所以综合来看,半年报供应链综合服务的营收规模同比环比都应该是增加的,但具体增加多少不好说。盈利的话有MNIT对冲,起码能打平吧。

最后是硬骨头供应链贸易

今年是量价齐跌,拍脑袋都没头绪。就拍一个4-5%的毛利率吧,等中报验证。

综上:

嘉友中报归母5.5-6亿?低于5.5亿肯定又得存货背锅,高于6亿就超预期了。$嘉友国际(SH603871)$ $易大宗(01733)$