原油:“供给过剩”叙事与”淡季去库“现实的冲突

过去数月,原油市场的叙事非常一致: OPEC+提前大幅增产,油价再现价格战,进入淡季跌破50美元/桶无悬念。IEA报告中预测,原油供给严重过剩,2026年过剩程度甚至会达到330万桶。

进入8月,油价跌跌不休,开始提前定价进入淡季后的过剩:8月底-10月底是北美炼厂传统的检修季。但是,9月结束在即,市场担心的累库却并未出现。相反,过去2周见证了美油淡季大幅去库的逆天表现,2025 年 9 月17日公布的美国商业原油库存单周减少 928.5 万桶,创下近三个月最大降幅。本周美国的原油库存在进口大幅增加了超600万桶,且出口放缓的背景下,依然小幅去库。我们不禁要问,说好的严重过剩在哪里?

我们看到,市场叙事开始讨论油价的韧性可能并不仅仅是地缘政治的扰动,而是供需基本面可能并不像一致预期的那么悲观。大家都知道,地缘政治导致的只能是脉冲式行情,油价从哪里起来还会跌回哪里去,中长期可持续的趋势还是必须回到行业供需基本面,月差结构,而库存是用来证实或证伪的。现在,我们终于看到市场叙事开始改变的第一抹阳光,接下来还需要更多的“事实”来推动市场价格确定性的方向转变,中间难免还会有更多的怀疑和”意料之外”.

比如,大部分机构相信多余的供给被中国囤货消化了,一旦中国的储油罐被填满,油价会很快打到50以下。也许我是错的,但是我认为原油的期货曲线和月差结构并不支持这一逻辑。很简单,过去2-3年的曲线一直是back, 而不是contango;今年以来,曲线在绝大部分时间也是back,而且非常扁平。常识告诉我,back结构下囤货是亏损的,持续的back结构意味着产业链上各个环节囤积库存都不是经济上的理性行为,因为价差难以覆盖仓储和物流成本,除非SPR不care成本。

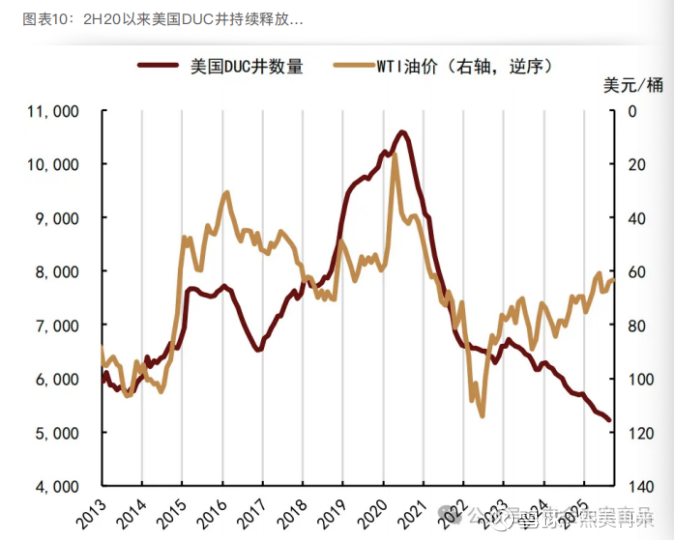

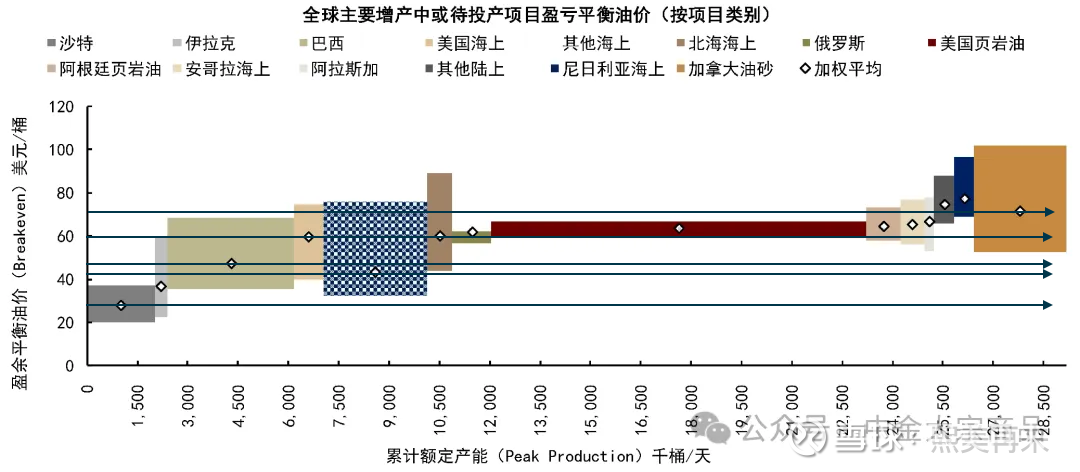

过去几年,“页岩油峰值”就像“狼来了”的故事:为何产量衰减迟迟没有实质性兑现?下图中的劈叉相信大家都不陌生,大部分机构相信这是页岩油技术进步, 效率提升的结果: 油厂商通过延长单井的侧长,注入更多砂浆/水等增加压力提高产量,降低成本。但是,上周末中金大宗”石油:非OPEC的攻守之变“的报告中却给出了不同的解释:

第一个odd: “效率提升”其实更多来自DUC库存井存量的释放

“2H20至2021年期间,美国页岩油产区释放了大量DUC井作为新井的补充,使得钻机表观效率迅速提高,类似的策略选择在2016年油价低位反弹期间也曾出现。此后,虽然2022年以来油价有所回落,美国页岩油生产商并未采取2013-15年和2018-19年时的类似举措、选择补充DUC井,而是继续释放存量DUC井,并将新钻油井的完井率提高至接近100%,一定程度上提高了钻机表观效率。相较之下,油井侧长提高对产量的边际提振减弱,或并非页岩油生产效率提升的主因。2020年以来页岩油的新井单产提升速度放缓,即水平井侧长提高对于产量的提振效果在边际减弱,或并非疫后钻机表观效率提高的主因。我们提示这也意味着页岩油的边际成本面临上升压力,并且在油价下跌时的生产韧性或将低于2015-19年”。

结合报告中给出的其他数据,中金认为页岩油表观效率的提高应该主要来自DUC库存井的释放,实际的效率提升则十分有限。展开思考一下: 2013-2015年和2018-2019年时,页岩油成本相对低位,更重要的是企业优先考虑扩大规模和份额,而非股东回报和股息。疫情后,随着各项成本的提升, 特别是企业被迫转向更多现金流和股东回报,油厂商不得不通过释放DUC库存井来维持产量增长以获取更多现金流,支持派息和股份回购。中金测算,包括派息/回购的开支,石油巨头埃克森美孚需要油价维持在至少80美元左右的水平。接下来,如果库存井释放完了呢?因为页岩油产量高衰减的特性,要么重回以前耗尽现金甚至举债不断开新井-增产-压低油价的恶性循环,要么接受更低的产量维持利润和股东回报。

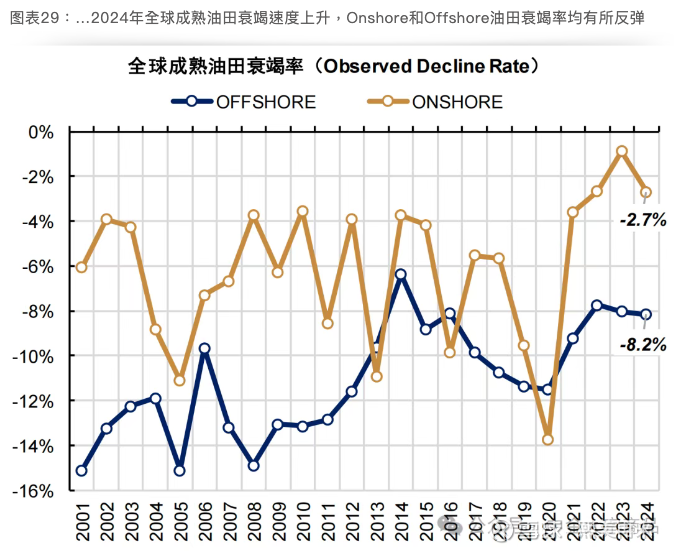

第二个odd: 疫情后衰减率有所降低,但是即将加速回升

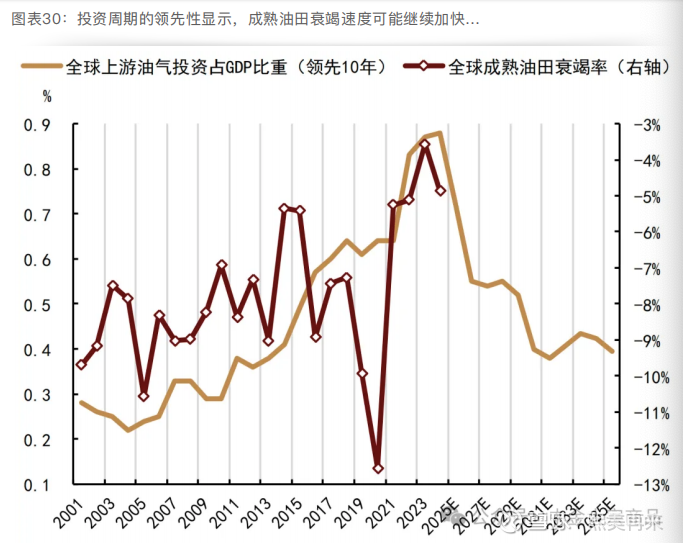

中金认为成熟油田衰减率与投资率正相关,未来会进入回升周期。我不确定这两者是否有着必然的因果关系,但我理解衰减速度与储藏厚度,粘度和压力有关,随着开采年数的增加,厚度降低/压力降低,衰减回归均值也是符合逻辑的。另外,我记得经常听到管理层电话会中说到,为了延长油田的生命周期和产出效率,经常需要对在产油田进行必要的停产和维护,也许疫情中更多的停产检修与过去几年衰减率降低也有些关系。

如果中金的拟合曲线是对的,从4-5%衰减率回归到9-10%的衰减率,每年产出就差出5%,也就是500万桶,再多的增产也抵消不了这么大程度的衰减啊。所以,过去几年之所以供给收缩慢于预期,除了页岩油DUC库存井的释放,与低于正常值/均值的产出衰减率也有关系?未来如果衰减率加速回升的话,供给压力加大是非常可能的。

无独有偶,2025 年 9 月 17 日,国际能源署(IEA)在巴黎发布《油气田衰减率影响报告》,用一组触目惊心的数据,揭开了全球油气行业的 “衰减焦虑”:随着油气田自然衰减速度加快,维持产量稳定所需的上游投资额已较数十年前大幅攀升。报告显示,自 2019 年起,全球每年需投入约 5000 亿美元用于抵消油气田的自然衰减,这一数字占全球油气上游投资总额的 90%—— 相当于每花 10 块钱在油气开发上,就有 9 块钱是为了 “填补衰减漏洞”。

为何油气田衰减率会持续攀升?IEA 在报告中拆解了三大关键驱动因素。

第一大推手是”非常规资源依赖症”。 全球能源结构对页岩油、致密油等非常规资源的依赖度已显著加深,仅美国页岩油产量就占全球原油总产量的 15% 以上。但这类资源的”快采快衰”特性极为突出:页岩油单井首年衰减率高达 65%-80%,即便合并所有在产井,整体衰减率仍达 30%-40%,是常规油田的 5-8 倍。

第二大推手是常规供应结构的”失衡”。 在常规石油供应中,天然气液(NGL)和深水海上油田的占比正持续提升。其中,NGL 的开采常伴随原油生产,其衰减速度比纯原油开采快 15%;而深水油田因地质条件复杂,产量衰减率比陆上油田高 20%-30%。更值得关注的是,全球天然气产量中海上油田占比不断扩大,但这类油田的可持续性更弱 — 以欧洲北海为例,挪威海上油田产量虽勉强稳定,英国海上油田产量却持续下滑,需靠持续投资才能”稳住基本盘”。

第三大推手则是”产量基数的乘数效应”. 与 2010 年相比,当前全球石油产量高出 20%、天然气产量高出 30%,这意味着即便衰减率不变,每年产量损失的”绝对值”也会大幅增加。

“油气行业正站在投资悬崖的边缘。”IEA 总干事在报告结尾强调,维持现有产量需每年投入超 5000 亿美元,但能源转型压力与需求不确定性正削弱投资意愿。- IEA这些年不遗余力唱衰传统油气行业,现在又大声疾呼需要保证资本开支,但为什么是现在?

第三个odd: 全球供应增长潜力

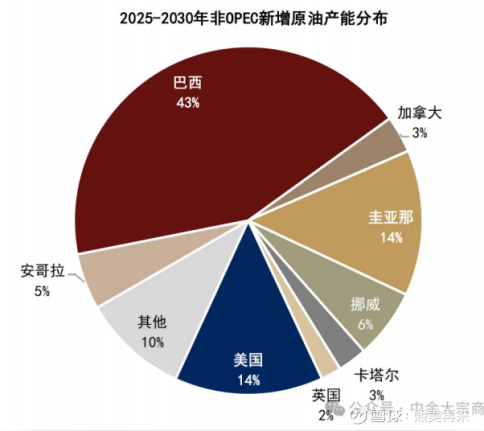

中金列出的主要全球待投产项目共计2,850万桶, 其中美国页岩油就有1000万桶,但是下图中又显示巴西占比非OPEC增量的43%,这两者中是不是有一个是错的?假设上图给出的巴西增产400万桶和下图给出的巴西占比非OPEC增量43%是对的(根据巴油最新的五年计划,2030之前计划的产能投放大约是230万桶,考虑其他MNC在巴西的项目投入,400万桶增量至少不那么离谱),43%=400万桶,400/43%=930万桶,美国增产930*14%=130万桶,2,850-(1,000-130) =1,980万桶。5年投产1,980万桶,每年396万桶,即使按照比较乐观的衰减率4.7%,按照年产量1.03亿桶(2024全球产量),衰减也要达到484万桶,待投产项目加起来也不够抵消自然衰减的,如果衰减率加速回升的话,缺口会很大。我哪里算错了吗?

综合以上,中短期最大的变量是DUC库存井的存量究竟还有多少,而衰减率的回升速度则会是另一个很大的不确定性。我想,当IEA开始大声疾呼原油需要更多投资的时候,也许这一天已经不远了吧?盯住月差结构,库存对价格和月差结构滞后6周。