【东鹏饮料】估值及预期收益评估(2025)

东鹏饮料,作为深耕功能性饮料市场的领军企业,凭借其核心大单品“东鹏特饮”形成的强大品牌势能、扎实的渠道下沉能力和稳健持续的增长动能,近年来已成为大消费领域成长型投资者的重点关注对象。公司上市时间虽不长,但营收与净利润近年保持高速增。今天本文将从东鹏饮料企业未来确定性、增长性、及合理估值等维度展开深入量化分析,旨在评估其当下的投资价值与潜在预期收益率,以供雪球投资者参考。

1、量化评估思路及标准

我们将从以下维度对东鹏饮料企业进行量化分析评估:

(1)历史业绩回顾:从历年财报、毛利率与净利率变化趋势等角度统计回顾,评估出东鹏饮料以往业绩波动趋势及核心影响因子;

(2)长期增长率:通过对未来趋势波动、核心影响因子的分析与量化预判,定量综合评估未来长期业绩增长率;

(3)长期确定性:依据量化评估模型,对企业商业模式与长期业绩确定性进行评估;

(4)合理估值:基于长期确定性、增长率的评估,结合多种量化估值模型(巴菲特12年回本法、格雷厄姆估值模型、长期PE中位数),评估出合理估值;

(5)股息回本:评估当前买入后,只靠分红收息的回本时间;

(6)未来收益:基于估值回归、长期确定性及增长率,评估出未来3-10年预期年化收益率。

2、历史业绩回顾与核心驱动因子评估

$东鹏饮料(SH605499)$ 本质属于场景化大单品+渠道网络双核驱动型企业,其核心竞争力并非依赖技术壁垒或资源垄断,而是建立在精准场景定位形成的系列产品、消费心智占领及规模化渠道网络体系之上,其商业模式比较清晰。

(1)历年股价/营收/利润增长趋势

█ 东鹏饮料2021-2025历年复权股价图:复权股价增长了7倍,年化增长率63.13%。因上市第一年股票波动偏大,统计有可能失真。如以第二年稳定后的股价90.00为起始算:复权股价增长了3.16倍,年化增长率46.74%

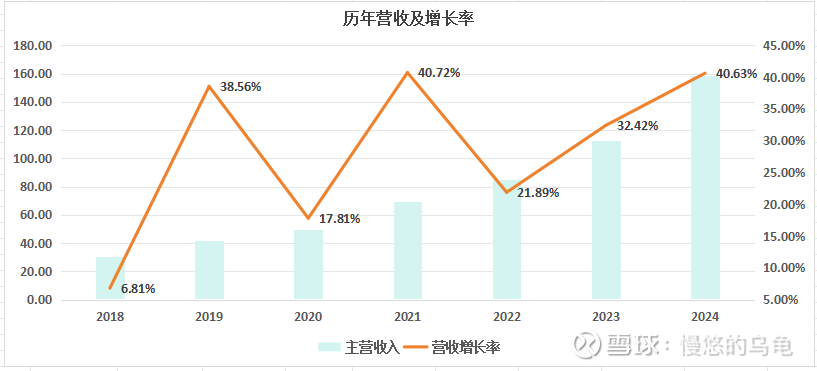

█ 东鹏饮料2018-2024历年营收及年增长率图:营收年化增长率31.68%;

从上图可看到:东鹏饮料营收逐年向上,保持高速增长。但营收增长率波动很大,上市后近3年慢慢较为稳定下来。

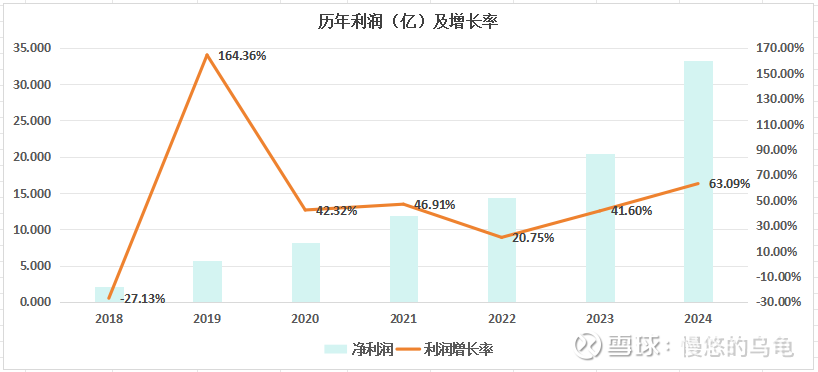

█ 东鹏饮料2018-2024历年净利及年增长率图:利润年化增长率57.76%;

从上图可看到:东鹏饮料利润逐年向上,相比营收有更高的增长。上市前利润增速波动巨大,上市后利润增长率趋于小幅波动。

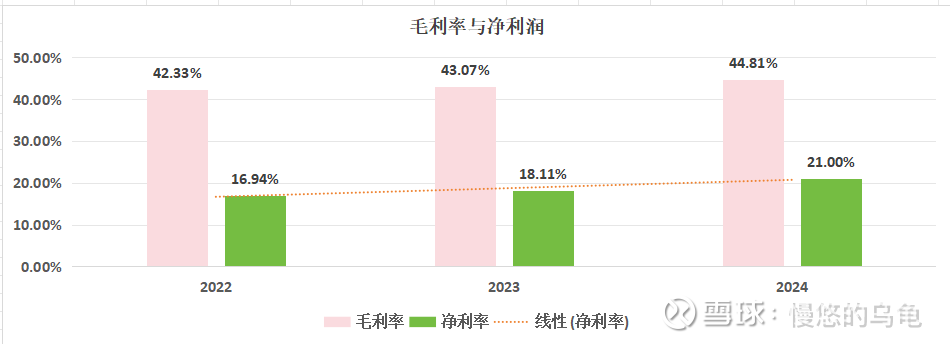

(2)毛利率与净利率趋势

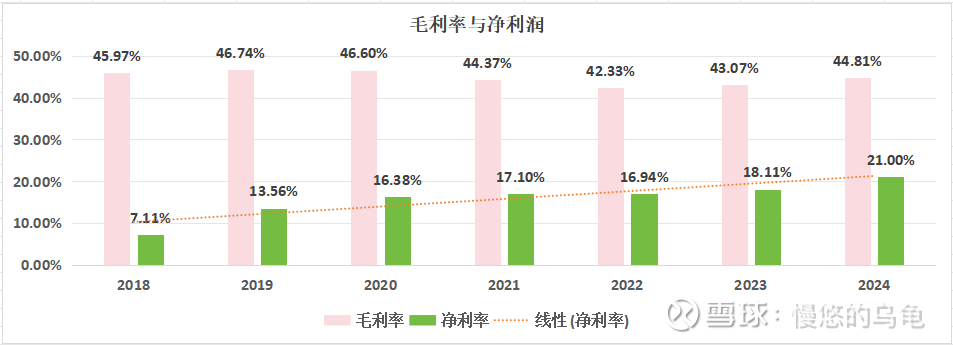

2018-2024历年毛利率与净利率变化趋势图:

从上图可看到:

东鹏饮料历年毛利率保持较为稳定,约在42-47%左右波动,说明在无提价权的情况下,原材料成本长期波动不大。

东鹏饮料历年净利率保持逐年上升趋势,这也是为什么净利润的增长率高于同期营收增长率的核心原因。

东鹏饮料净利率逐年提升的原因——因大单品渠道销量规模快速增大,摊薄了研发、运营、销售等成本,快速提升了净利率。

(3)业绩核心影响因子

通过对东鹏饮料历年营收、利润、净利率趋势分析,其年业绩利润增长率,主要由营收增长率与净利率提升相互叠加决定的。因此,业绩核心影响因子主要有两个:营收增长、净利率提升。

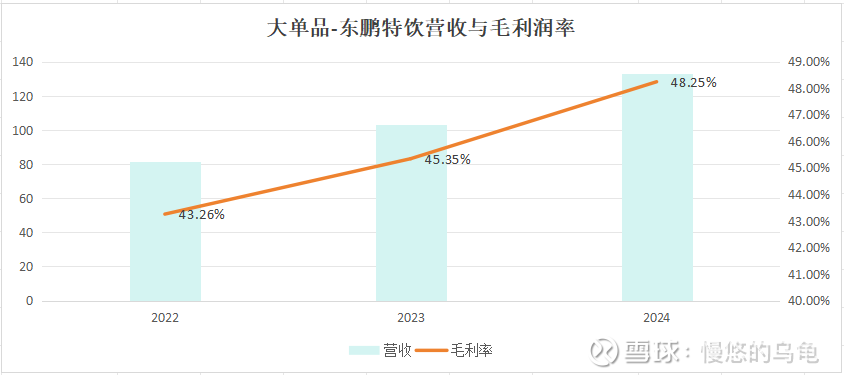

东鹏饮料净利率因其单品从前期推广到销量规模逐步快速增大,会摊薄研发、运营、销售等成本,进而快速提升了净利率。

从上图可看到,东鹏特饮随着营收快速增长,其毛利率从2022年到2024年提升了5%百分点。因此,净利率提升最终也归于核心产品的营收增长因子。

对于东鹏饮料营收增长这个核心影响因子,主要由三个因素影响:功能性饮料在总人口中的渗透率、东鹏饮料在功能性饮料市场份额占比、东鹏饮料第二增长曲线。

功能性饮料在总人口中的渗透率:

当前经济环境内卷、快节奏的社会工作与生活,让疲劳、困乏等身体状态愈发常见,这使得国内能量饮料消费群体不断拓展而持续扩大。经统计2024年18-35岁年轻消费者贡献功能性饮料65%的销售额,成为最大消费群体。

下表为2015-2025年功能性饮料在饮料总额中的占比变化:

注:功能性饮料含能量饮料、运动饮料、营养素饮料及电解质水等。

从上表可看到:软饮行业总体年均增长率约4.5%;功能性饮料总体年均增长率约12%,为软饮增速的2.6倍。功能饮料当前仍以运动场景为主,人群渗透率约13%;中国人均功能性饮料消费量仅0.5公斤/年,远低于全球平均水平(7公斤/年),表明渗透率仍有巨大提升空间。

东鹏饮料在功能性饮料市场份额占比:

注:功能性饮料含能量饮料、运动饮料、营养素饮料及电解质水等。

从上表可看到:东鹏饮料在十年内市占率提升4.8个百分点,东鹏饮料2021-2024年CAGR达31.6%,为行业均值(12%)的2.6倍。

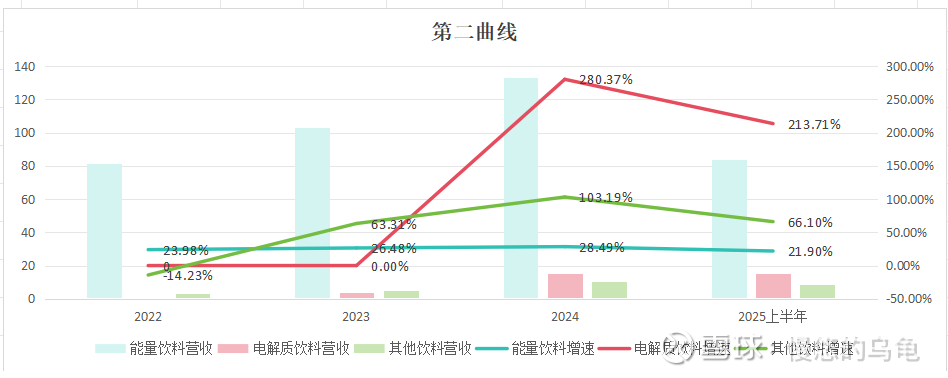

东鹏饮料第二增长曲线:

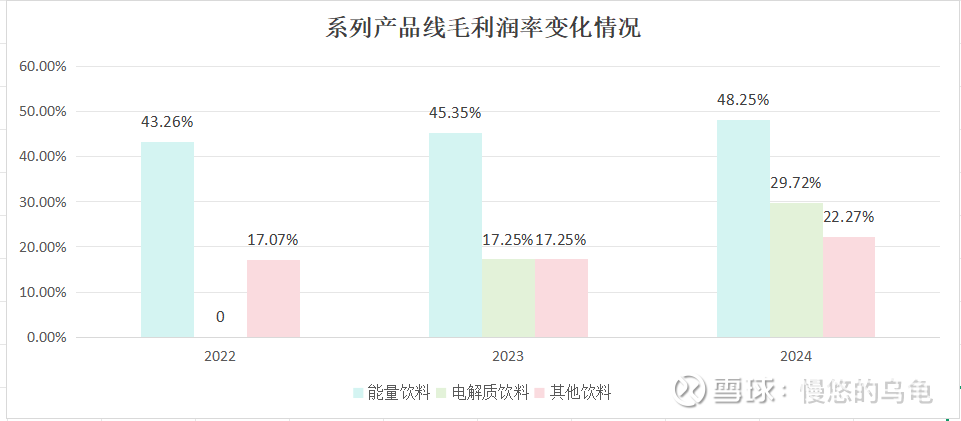

东鹏饮料近几年在积极推动稳固能量饮料市场的龙头地位基础上,同步加速拓展电解质饮料、无糖茶饮、大包装饮品等新品类第二增长曲线。

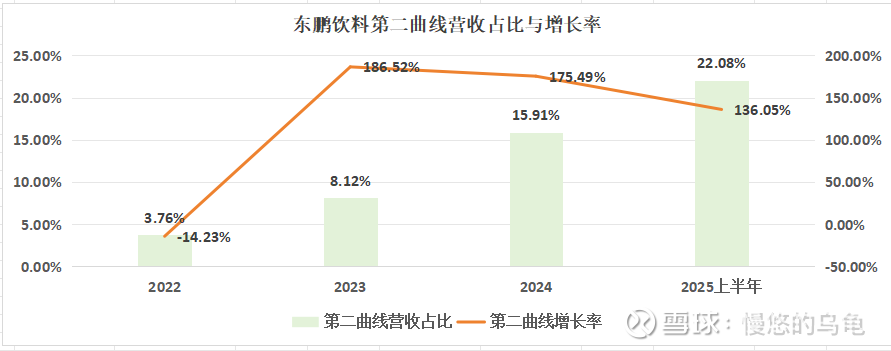

从上表可看到:截止2025年年中年报,非能量饮料的营收占比从2022年的3.76%,提升到2025年22%。特别是电解质饮料近两年保持200%以上的增长。东鹏饮料第二增长曲线预计是未来保持营收增长的重要推动力。

评估总结:

█ 东鹏饮料处于功能性饮料赛道,因其必需消费、大市场特性,赋能其营收、利润快速增长。上市后营收年增长约30%,同期净利率提升了4%百分点,导致利润年增长约40%;股价也基本同步年化45%;

█ 东鹏饮料上市后营收、利润、净利率均呈现稳定增长趋势。其业绩利润增长核心驱动因子为:营收增长、净利率提升;其净利率提升最终也归于营收增长因子;

█ 东鹏饮料营收增长核心影响因子主要由三个因素影响:功能性饮料在总人口中的渗透率、东鹏饮料在功能性饮料市场份额占比、东鹏饮料第二增长曲线。

3、长期增长率评估

通过从上章东鹏饮料“历史业绩回顾与核心驱动因子评估”,其未来长期利润增长主要由两个核心影响因子决定:营收增长、净利率提升。关于未来增长率,我们将从营收增长率、产销比与产能规划、毛/净利率等角度进行评估。

(1)营收增长率评估

东鹏饮料营收增长主要受功能性饮料在总人口中的渗透率、东鹏饮料在功能性饮料市场份额占比、东鹏饮料第二增长曲线三个方面影响。

█ 功能性饮料行业增长率:从上章我们可看到软饮行业整体年均增长率约4.5%,其中功能性饮料赛道年均增长率约12%,中国人均功能性饮料消费量相比全球偏低,渗透率仍有巨大提升空间。因此,功能性饮料行业总营收保持12%增长率是大概率。

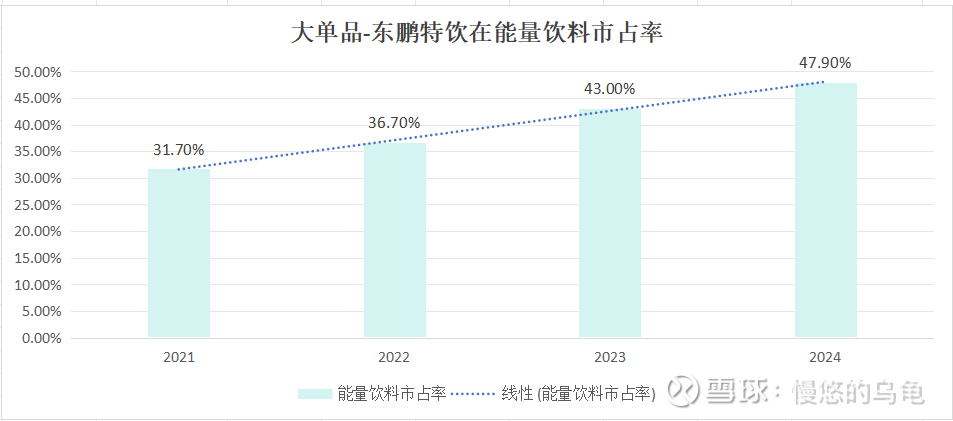

█ 东鹏饮料市占率增长:东鹏饮料在功能性饮料市场份额占比在近3年内市占率提升4.2%百分点,当前为9.5%的市占率。在能量饮料市场份额占比东鹏特饮由 2023 年43.0%提升至 2024年47.9%。作为行业赛道头部企业,预计未来5年在功能性饮料市占率仍会保持每年1.5-2%增长幅度,其中能量饮料市占率会到60%以上。

█ 东鹏饮料系列产品,及第二曲线增长预估

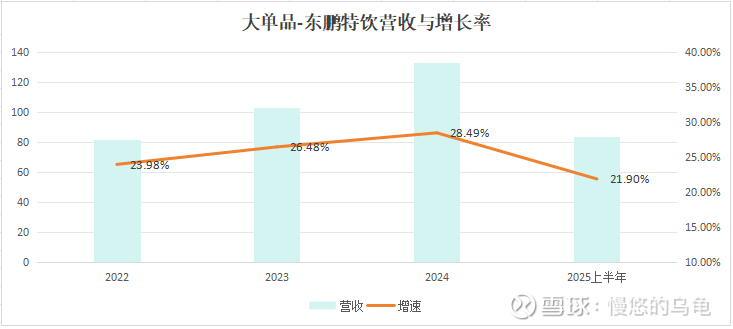

大单品东鹏特饮,近年增长率情况如下:

大单品东鹏特饮,从目前市占率趋势(47.9%—>60%以上),3年内年增长速度预计可保持20%增长率。

第二曲线(电解质饮料、其他无糖茶饮等)营收增长率评估:

从上图可看到:东鹏饮料第二曲线业务拓展还是非常优秀的,不到3年从总营收占比3.76%快速提升到22%,第二曲线年增长率在100%以上。受第二曲线业务基数较低,如产能规划跟的上的话,预计3年内第二曲线年增长速度保守仍可保持60%增长率。

综合评估未来营收年增长率为:

我们基于上述增长分析,可按照两个思路进行量化评估,并对比其准确性:

基于“未来行业增速+市占率增长”思路量化评估:

未来营收年增长率=[(1+功能性饮料行业增速+市占率年增长幅度)^n*(n年后市占率/当前市占率)]^(1/n)-1=29.16%;

基于“未来能量饮料+第二曲线增速”思路量化评估:

未来营收年增长率=(((能量饮料营收*(1+能量饮料年增长率)^n+第二曲线营收*(1+第二曲线年增长率)^n))/当前总营收)^(1/n)-1=((133.03*(1.2)^3+25.18*(1.5)^3)/158.217)^(1/3)-1=28.15%;

从上述两个思路量化评估,其未来3年营收年增长率均为28~30%左右。

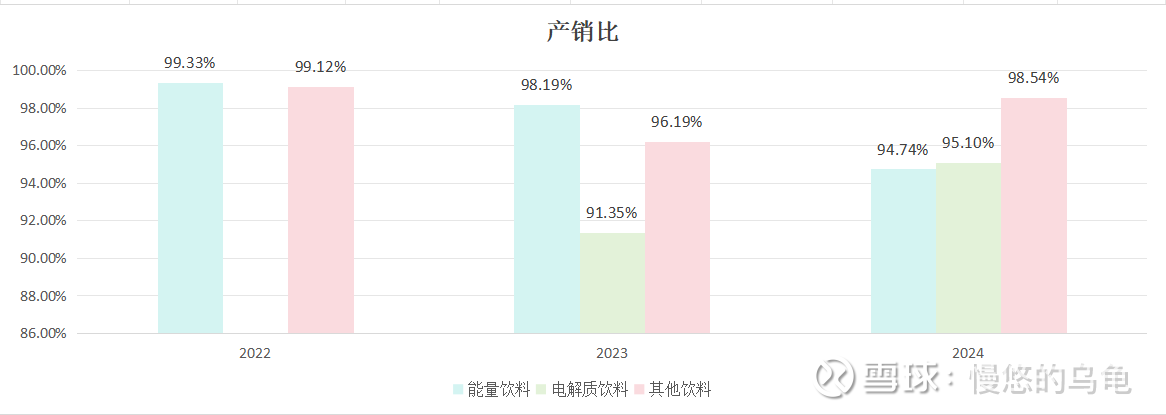

(2)产销比与产能规划评估

未来3年营收如要达到上章节评估的年增长率28~30%,其近几年的产销比与未来3年产能规划能不能满足营收增长支撑?

我们先看一下不同产品系列的近3年产销比情况:

从上图可看到东鹏饮料产销比基本上95%以上,近2年东鹏特饮产销比略有小下降,但也在95%左右,因此,东鹏饮料未来产能规划在年增幅35%之内,保持95%的产销比是大概率事情。

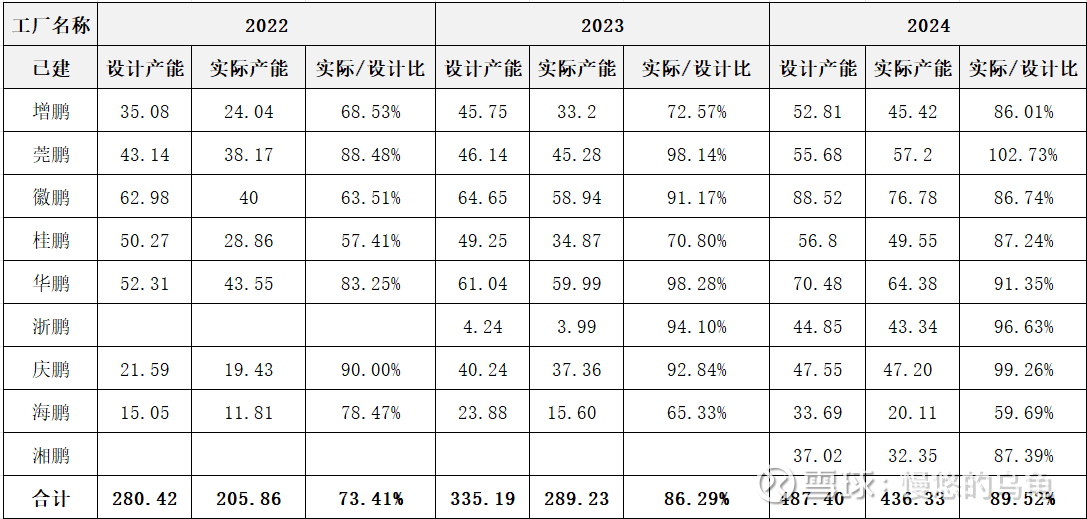

未来3年产能规划评估:

基于年报上在建与规划产能进度情况,2022年-2024年产能实际情况如下表:

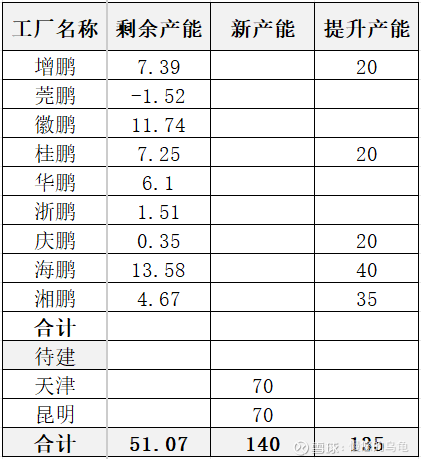

基于已建工厂设计与实际产能的剩余产能、在建产能提升、新建工厂规划,其未来3年新增产能评估如下表:

东鹏饮料未来3年新增产能预计在326万吨左右,以2024年442万吨产量为基数,未来3年产能可保证年增长20%,低于营收预计年增长率30%。产能目前是东鹏饮料未来增长风险点,如要保持营收年增长率30%,未来预计3年还需增长200万吨产能规划。

(3)毛/净利率评估

东鹏饮料近3年毛利率与净利率变化情况:

按照产品系列其毛利率变化情况:

东鹏饮料净利率保持逐年上升趋势,能量饮料系列毛利率保持稳定,系列产品中随着第二曲线系列产品销售快速增长(摊薄了物料、研发、运营、销售等成本),其毛利率/净利率都会同步快速提升。东鹏饮料预计未来3年随着营收保持30%增长,其净利率会从目前21%提升到24%左右(净利率年增长幅度1%百分点)。

长期增长率评估结论:

东鹏饮料未来3年营收年增长率预计为28~30%左右,因受产能规划风险点,我们依据保守评估营收年增长率为:28%*0.7=19.6%;

东鹏饮料未来3年净利率会从目前21%提升到24%左右,未来3年利润年化增长率预估:25%。

4、长期确定性评估

关于长期确定性,我们从两个维度进行量化评估:

(1)企业是否值得长期持有的确定性——商业模式

商业模式决定了该企业是否值得长期持有、通过时间复利获得巨大收益。如段永平所说:“以前对商业模式的重要性没那么理解,现在是会把商业模式放在第一顺位的,是作为最重要的过滤器,过不去的就不看了,省下无数时间!”

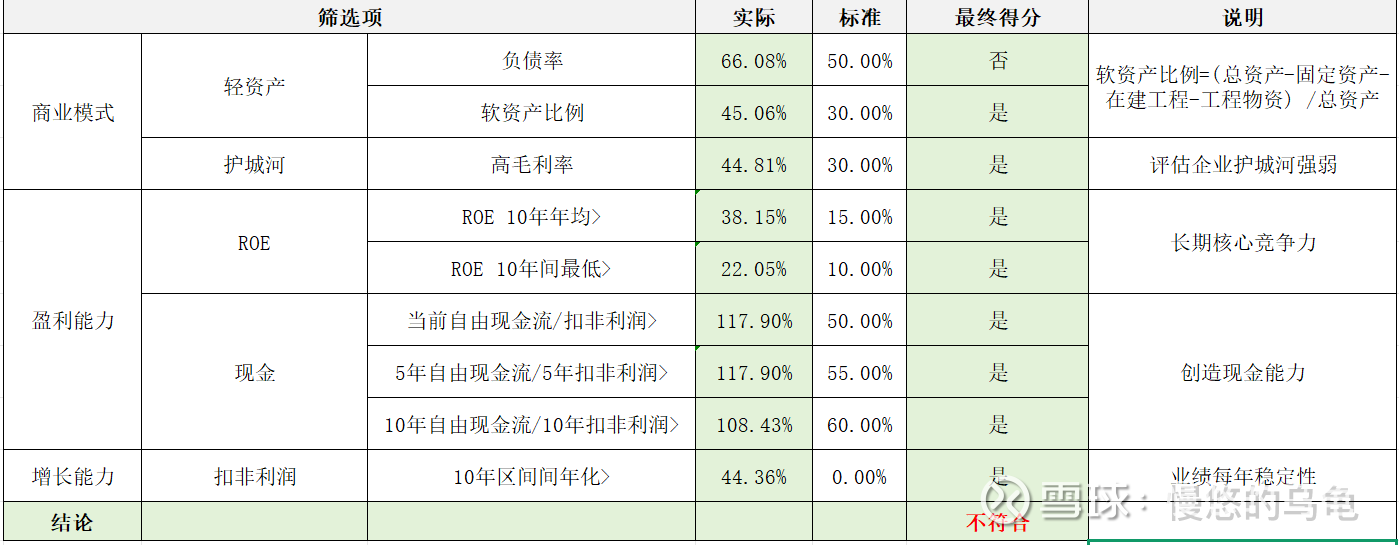

投资就要投轻资产+高盈利的商业模式,东鹏饮料商业模式量化评分:

东鹏饮料商业模式评估结论:不符合轻资产+高盈利的商业模式,主要负载率过高(产能需不断新增+扩建模式)

(2)长期业绩的确定性

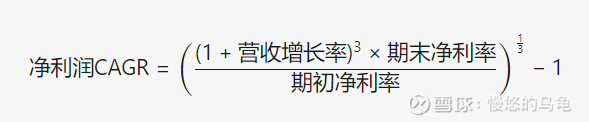

我们基于“时间尺度、确定性、收益率三个维度的深度思考”一文中“时间尺度、确定性与收益率的量化公式”,可得知“长期确定性”对于未来预期收益率是决定性的因子。对于东鹏饮料,我们基于“时间尺度、确定性、收益率三个维度的深度思考”一文中的长期业绩确定性量化评分表,对其进行了量化评分:

长期业绩确定性评估结论:69.13分,如以80分作为100%置信度基准的话,置信度为86.42%,具有较高的置信度,未来3年业绩预估的确定性较高,5-10年确定性会降低。

3、合理估值评估

合理估值评估将采用三种不同方法综合评估:

(1)巴菲特10年/12年回本法

基于“巴菲特的企业估值逻辑与模型”一文中回本法量化公式:

合理估值PE= (a*(1-a^n)/(1-a))

a:年增长率+股息率;n:回本年限;

依据未来长期利润年化增长率、股息率评估结果:

10年回本:合理估值:PE=45.23 合理股价:289.35/股;

12年回本:合理估值:PE=67.76 合理股价:433.47/股;

(2)格雷厄姆估值评估法

格雷厄姆估值法量化公式:

合理估值PE=8.5+2*利润年化增长率;

依据未来长期利润年化增长率、股息率评估结果:

合理估值:PE=43.47 合理股价:278.11/股;

(3)历史中位数估值评估法

依据个股上市后历史PE值得到中位数PE,作为其合理估值PE值。

PE中位数PE=43.84 合理股价:280.47/股;

合理估值评估综合结论:

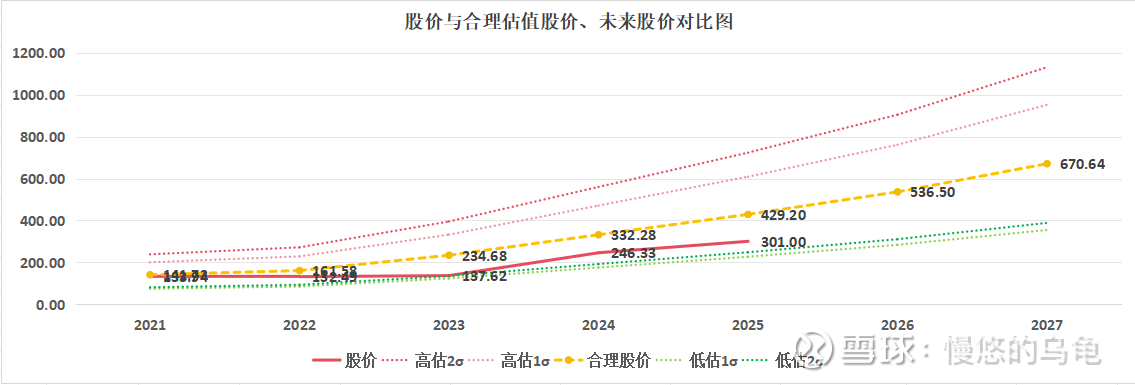

综合三种不同的估值法,东鹏饮料基于未来利润增长率预期,其合理估值PE在45-68之间,综合量化东鹏饮料的合理估值PE:51.94、合理股价332.28、当前估值在合理范围内(±10%)。

5、股息回本时间评估

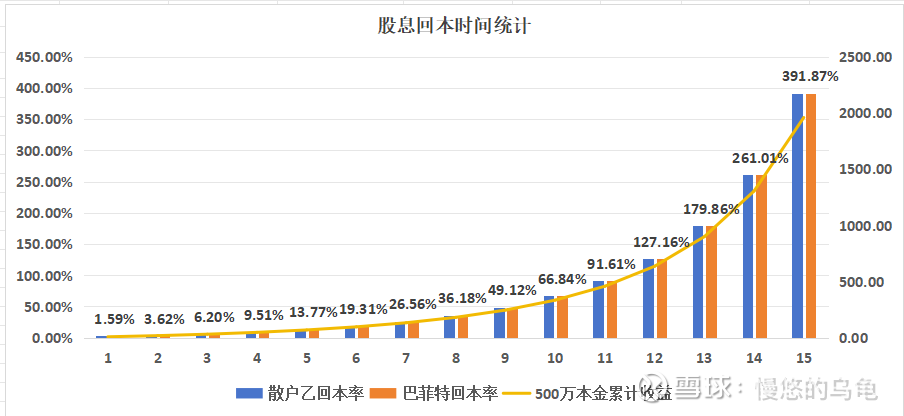

以长期持有收股息心态,东鹏饮料靠股息多少年可回本?——长期持有的心理底线。

基于“巴菲特的企业估值逻辑与模型”、“散户乙企业估值逻辑与模型”评估当前买入东鹏饮料股息回本时间(保持25%股息增长+股息复投+股价一直不变情况下):

评估结果:巴菲特、散户乙模型股息回本时间均是12年。

6、未来收益评估

未来收益率量化评估公式:

绝对收益率=股息率+股息年化增长率(利润年化增长率);

理论收益率=股息率+股息年化增长率(利润年化增长率)+估值回归年化率;

绝对收益率=1.76%+25%=26.76%年化收益率(保持现有估值不变的情况下的长期收益率)

理论收益率(回归合理估值51.94PE情况下):

3年回归合理估值:30.52% 年化收益率(含股息)——确定性较高(置信度86%)

5年回归合理估值:28.83% 年化收益率(含股息)——确定性一般(置信度70%)

10年回归合理估值:27.57% 年化收益率(含股息)——确定性较低(置信度50%)

买入卖出建议:

买点:324.50/股

一年内卖点:723.34/股

三年后股价/市值:649.01/股,3375亿市值

结论:

东鹏饮料未来3年利润增长率预估25%左右,确定性较高,>3年业绩确定性逐年降低;

东鹏饮料合理估值在52PE左右,目前股价处于合理估值范围(±10%)之内;

东鹏饮料长期持有绝对年化收益率26.76%,持有3年理论年化收益率约30%(回归合理估值);持有3年总体预计有100%-120%增长收益;

东鹏饮料风险点:产能能否满足近3年营收预计增长需求。