2025年注定是奇瑞的资本动作大年,资本市场三驾马车布局初现!#@雪球创作者中心 @今日话题 @一百亿研究所 $比亚迪(SZ002594)$ $比亚迪股份-R(81211)$ $丰田汽车(TM)$

一直以来,奇瑞在车圈都好像是一个低调的存在,甚至有“扫地僧”的称谓。但其实创始于1997年的奇瑞,是国内最早突破百万销量的汽车自主品牌。

在林林总总的汽车品牌中,奇瑞可能属于“墙内开花墙外香”的那种,不太被大众所熟知的是“奇瑞连续22年位居中国品牌乘用车出口第一”。

2024年奇瑞汽车也交出了一份亮丽的成绩单:全年销售汽车260.39万辆,同比增长38.4%,创历史新高。

其中年销售新能源汽车58.35万辆,同比增长232.7%。年营收首次达到4800亿元,同比增长超50%。

奇瑞2024年出口汽车114.45万辆,同比增长21.4%,创造中国车企最快达成年内百万辆出口的新纪录。

截至目前,奇瑞业务已覆盖全球110多个国家和地区,累计汽车用户1572万,其中海外用户450万。

在一众大型汽车企业集团中,奇瑞似乎是一个被资本市场所遗忘或声量最小的那一个!

但2025年一切都不一样了!

开年伊始,作为奇瑞汽车董事长、党委书记、法定代表人,64岁的尹同跃在干部大会上表示“要将企业高质量上市作为公司首要任务。”

2025年2月28日,奇瑞汽车股份有限公司正式向港交所递交上市申请书。

与此同时,奇瑞在A股也开始物色合适的上市公司,下手收购。

3月22日,万德斯(688178)发布控制权变更公告。

6月11日,鸿合科技(002955)发布控制权变更公告。短短几个月时间,奇瑞斥资近20亿元连下两城,意欲何为?内中详情,很值得一起来剖析一下。

(一)万德斯:上市5年,连亏2年的科创板首家环保上市公司,4.1亿元卖身

1.交易方式:奇瑞控股通过旗下全资子公司瑞源国际间接收购

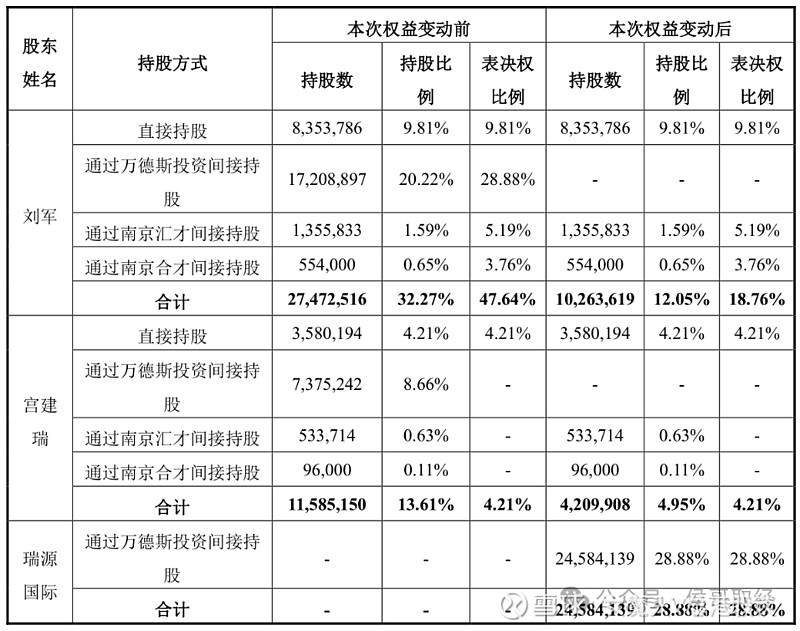

2025年3月21日,瑞源国际资源投资有限公司与刘军、宫建瑞签署《股权转让协议》,约定前者受让后者分别持有的南京万德斯投资有限公司70%和30%的股权,

南京万德斯投资是上市公司万德斯(688178)的控股股东,持股比例28.88%。

经协商确定的南京万德斯投资每注册资本转让价格为13.7646元,对应万德斯的每股转让价格为人民币16.80元,合计交易金额为41,293.80万元。

3月14日万德斯停牌前最后一个交易日收盘价为17.07元,转让对价16.80元/股,相当于打了个98折。

交易完成后,瑞源国际仍是上市公司的控股股东,刘军和宫建瑞还分别持有上市公司18.76%和4.21%的股权。

(两人合计仍持有上市公司23%的股权,可以充分享受后续二级市场市值提升带来的财富增值效益。)

2.万德斯基本面:科创板首家环保上市公司,最近2年持续亏损

南京万德斯环保科技股份有限公司成立于2007年8月14日,2020年1月14日登陆科创板上市,是科创板“生态保护和环境治理业”首家上市公司。最新市值约21亿元。

公司业务主要聚焦在有机垃圾和工业废水业务板块,经营模式以EPC模式为主,同时涉及部分BOT投资业务,存在资金投入大、项目周期长、应收账款高企等特征。

从表1可以看出,过去三年公司营业收入呈现持续下降趋势,2023年出现毛利率大幅下降,巨亏的情况,伴随经营活动净现金流大幅恶化(公司下游客户回款周期长)。2024年虽然毛利率有所回升,经营活动现金流状况大幅改善,但还没有转变巨亏的现状。

这种发展态势确实对原实控人、管理团队形成了不小的经营管理压力!

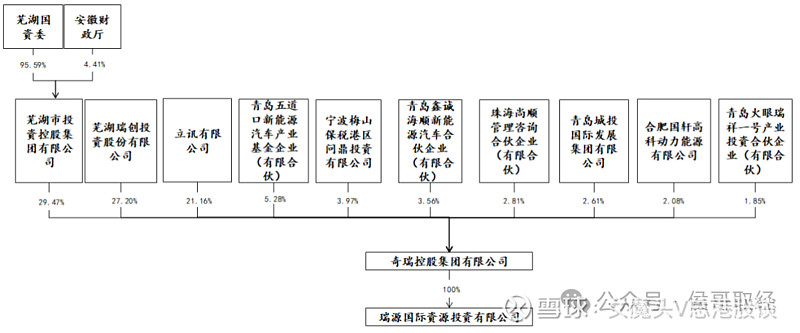

3.瑞源国际:对标丰田通商的奇瑞商社,打造奇瑞集团第二增长曲线

据悉,瑞源国际在奇瑞集团内部是作为对标丰田通商的奇瑞商社,

是打造奇瑞集团第二增长曲线的主要抓手,重点打造“绿色新材料/资源循环”千亿级别产业板块。

比如奇瑞控股旗下成立于2004年的安徽瑞赛克再生资源技术股份有限公司,主营包括报废机车回收拆解、新能源汽车废旧动力蓄电池回收及梯次利用、汽车零部件再制造等,2016年公司曾挂牌过新三板,后摘牌终止上市。

可查到的公开财务数据,2019年度营业收入已达到10亿元级别。

上市公司公告称本次权益变动也是瑞源国际长期看好环保产业的市场增长潜力以及上市公司行业内的竞争力,通过利用上市公司的技术资质、客户资源及上市公司平台优势,实现业务协同与可持续发展战略。

同时利用瑞源国际在投资管理、产业布局及资源等方面的优势,为上市公司业务发展赋能,提高上市公司的经营及管理效率,促进上市公司稳定发展,增强上市公司的盈利能力和抗风险能力。

5月20日,本次股权转让事项已经完成工商变更登记。刘军仍担任交易完成后上市公司的董事长,

他表示:万德斯从环境治理向资源循环拓展的战略与奇瑞商社“错周期”发展及千亿绿材板块战略的有机结合,为万德斯环保找到产业生态圈提供了一个最佳解决方案。

万德斯二级市场股价表现不错:发布收购公告复牌当天(3月24日)一个“一”字涨停板,第二天跳空高开后回落,留下了长长的上下影线,随后股价开始横盘整理。

进入5月份股价开始逐步上攻,6月20日收盘价24.68元,相比较收购价格16.80元,奇瑞控股已经有47%的账面浮盈,想必对二级市场股民和芜湖国资都是件开心的事情!

列位看官,看到这里,奇瑞收购万德斯的底层逻辑及战略定位渐渐清晰起来,应该是定位环保/循环经济产业领域的资本运作平台。

这是道前菜,我们接下来看看另一起斥资超15亿元巨资的收购案例:鸿合科技。

(二)鸿合科技:教育科技领域“资深玩家”,上市6年后被高价收购

1.交易方式:股份转让+表决权放弃

2025年6月10日,鸿合科技实际控制人XINGXIUQING、邢正、以及一致行动人鸿达成有限公司(XINGXIUQING持股100%)、持股5%以上股东王京和张树江与合肥瑞丞私募基金管理有限公司签署《股权转让协议》,瑞丞基金拟协议收购鸿达成及邢正、王京、张树江合计持有的上市公司25%股权。

股份转让对价为26.6227元/股,较停牌前一日(6月4日)收盘价25.49元溢价4.44%,总交易金额为1,574,998,346.30元。

同时,张树江与瑞丞基金签署《表决权放弃协议》,其拟放弃剩余持有的公司7.55%股权对应的表决权。

鸿达成、XINGXIUQING、邢正、王京和张树江出具了《关于不谋求上市公司控制权的承诺函》。

本次权益变动完成后,合肥瑞丞将成为上市公司间接控股股东,公司实际控制人由XINGXIUQING、邢正变更为无实际控制人。

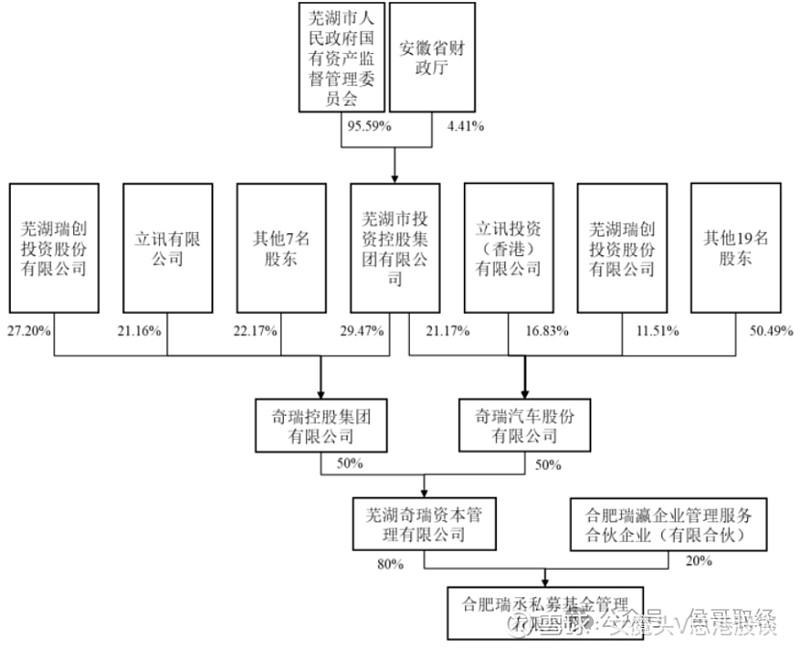

合肥瑞丞成立于2022年1月19日,是奇瑞资本旗下核心基金管理人(普通合伙人/执行事务合伙人)平台。奇瑞资本成立于2021年12月14日,是奇瑞集团旗下CVC平台,由奇瑞控股集团和奇瑞汽车各占50%股份。

正如前文中介绍的奇瑞控股的股东结构比较分散,奇瑞汽车也是一样,核心股东也是由芜湖国资委、立讯、芜湖瑞创(尹同跃)三方构成,但各方持股比例均不高于30%,股权较为分散,不存在控股股东,亦无单一股东能够控制董事会大多数成员组成或董事会的决策。

因此,奇瑞资本无控股股东、无实际控制人。进而合肥瑞丞无实际控制人,交易完成后的上市公司亦无实际控制人。

2.鸿合科技基本面:整体呈现不错的业绩水平,但也有下滑的隐忧

鸿合科技股份有限公司成立于2010年5月28日,于2019年5月23日登陆深交所主板上市,最新市值约57亿元。

公司主营业务聚焦教育科技行业,为教育行业用户提供教育信息化、数字化、智慧化产品、智慧教育解决方案以及优质的教育服务。

公司主要产品线包括互动教学终端、数字标牌、融合终端等周边产品及配套教学软件、管理平台,并有机组合为智慧教室、录播教室、研讨教室、未来教室、智慧体育等综合解决方案,满足用户多元化的教学及管理需求。

从表2可以看出,过去三年公司收入和净利润呈现年年下滑的趋势,但总体上还保持在体量不错的水平。毛利率、净利率水平也相对稳定。自身造血功能不错,经营活动现金净流量连续三年为正,且均高于当年净利润。

总体来说,公司财务指标还算不错的,资本市场也给了公司五六十亿市值的估值水平,动态市盈率也有28倍。

3.瑞丞基金:奇瑞集团旗下CVC平台,初试一级市场私募股权基金投资

奇瑞发力私募股权投资领域时间不长,先是在2021年12月份成立了奇瑞资本,接着于2022年4月联合芜湖国资成立了两只母基金:芜湖市瑞丞战新产业壹(贰)号基金合伙企业(有限合伙)。两只母基金一方面对外直投项目,已经直投了约20个项目。另一方面作为LP投资人参与设立新的子基金,以扩大资金杠杆,已经对外出资参与了8只子基金的设立。

从对外投资的直投项目看,还没有投出来已经成功上市的项目,有一两家在上市辅导阶段,被投项目中感觉名气比较大的是京东方创始人王东升孵化的明星项目:北京奕斯伟计算技术股份有限公司。

奕斯伟聚焦智能终端和具身智能两大核心应用场景,是中国最大的采用新一代RISC-V计算架构全定制解决方案提供商。公司刚递交港股上市申请,2024年收入已达20亿元,但亏损了15亿元。据悉估值高达350亿元,不过瑞丞基金持股比例还不到1%。

鸿合科技被收购后二级市场短期表现并不太好:6月11日复牌当日一个“一”字涨停板,第二日高开低走,留下一根长长的大阴棒,第三日继续低开低走,留下了长长的下影线,接下来继续阴跌,截至6月20日收盘价24.17元,比收购价格26.6227元已经账面浮亏了9.21%。

鸿合科技原主业教育科技与奇瑞系所布局产业目前来看相关度并不太高。而且上市公司原主业看起来做得还不错,每年还能贡献2个多亿的净利润。这个资本平台与奇瑞旗下的汽车主业如何融合,将来注入哪方面的资产还留有悬念。

也或许是作为奇瑞汽车万一港股上市有碍的备选项(不过那也应该找一个主业不太行的、收购价低的壳公司才划算些),或许会把新能源汽车相关资产分拆出来注入也未可知。

目前看来,奇瑞收购鸿合科技协同效应不明显、产业定位不清晰,或许是让投资人感到困惑进而用脚投票的重要原因。

One more thing

其实,奇瑞的资本市场梦颇为曲折,可谓“一波多折”:早在20年前2004年公司就着手上市准备,但早期因为与上汽集团的股权纠葛,首次上市尝试被迫搁浅。后来又尝试与江淮汽车股权合作,借壳巢东股份、海螺型材等,但均因为新能源生产资质等主客观原因而屡屡落空。

但奇瑞在国内资本市场也有亮过相,只不过是作为二股东的身份:2018年上交所主板上市的伯特利(603596)和2020年深交所主板上市的瑞鹄模具(002997),奇瑞均是这两家公司的重要客户,同时也是这两家公司的二股东(均持有百分之十几的股份),均由奇瑞汽车旗下全资子公司芜湖奇瑞科技有限公司出面持股。

奇瑞作为主机厂、品牌方,通过给上游供应商订单做业绩扶持其上市,同时持有供应商公司股权享受其上市后二级市场股权溢价收益,也是一种打法。

但公司实控权往往还是掌握在大股东手里,二股东通常只有“议事权”而没有“话事权”,作为链主身份的奇瑞,显然不会只满足于“二当家”的身份,肯定是要当家做主人,有自己说了算的资本平台。

回溯历史,奇瑞系“拼盘式”的股权架构曾是其迟迟无法对接资本市场的隐痛所在,分散的股权结构对于其科学高效的治理决策水平也有不小的挑战。

奇瑞资本50:50的股权结构安排,以及奇瑞控股和奇瑞汽车层面也相对分散的股权结构决定了奇瑞系的管控决策方式是偏向“人合”而非“资合”,董事会层面的治理结构及决策水准会是重中之重。

上述收购后的上市公司也均被认定为“无实际控制人”状态,相当于奇瑞资本对上市公司处于一种“弱控制”状态。收购后和上市公司原管理团队在董事会及经营管理层面的磨合协作非常重要,双方的经营理念、企业文化、产业资源方面是否能够整合到位是个考验。

2025年,如果奇瑞汽车港股上市顺利的话,那么A+H布局三驾马车格局初成。实业经营是经济基础,资本运作是上层建筑,资本赋能产业,为产业保驾护航。

“实业、资本”要两手抓,两手都要硬,才能走的稳、走的快、走的久!