安井食品(603345.SH)2025年半年度概要分析

一、公司概况

安井食品是中国速冻食品行业龙头企业,主营速冻调制食品、速冻菜肴制品、速冻面米制品三大品类。公司拥有“安井”“冻品先生”“安井小厨”“洪湖汤匙”“柳仁”等多品牌矩阵,产品涵盖鱼丸、烤肠、小龙虾、小酥肉、烧麦等500余个SKU。2025年7月完成对江苏鼎味泰的收购,切入冷冻烘焙赛道。

二、行业分析

市场规模与增长:

2024年中国速冻食品行业规模约2,212亿元,全球规模4,177亿美元。

细分赛道增速差异显著:

速冻调制食品:CAGR 7.1%(2024–2029)

速冻菜肴制品(预制菜):CAGR 16.1%

速冻面米制品:传统品类成熟,新兴品类(烧麦、手抓饼)增长强劲。

中国人均速冻食品消费量仅10.0kg,远低于美国(62.2kg)、英国(45.9kg)、日本(25.3kg),成长空间巨大。

竞争格局:

行业集中度低,CR5仅15%,远低于英美日(40%~70%),龙头有望持续提升份额。

餐饮连锁化率提升、团餐市场扩张、冷链基建完善驱动行业增长。

三、经营分析

1. 财务表现摘要(2025H2)

2. 业务亮点

产品策略:坚持“战略大单品”策略,2024年39款产品收入过亿,4款过5亿。

渠道建设:BC兼顾,全渠道发力,拥抱商超定制化(与沃尔玛、盒马等合作),拓展特通(餐饮连锁)、电商、新零售。

供应链整合:完成鼎味泰收购,切入冷冻烘焙赛道,协同供应链与渠道资源。

国际化布局:2025年7月H股上市,推动东南亚、欧美市场拓展。

3. 成本与费用控制

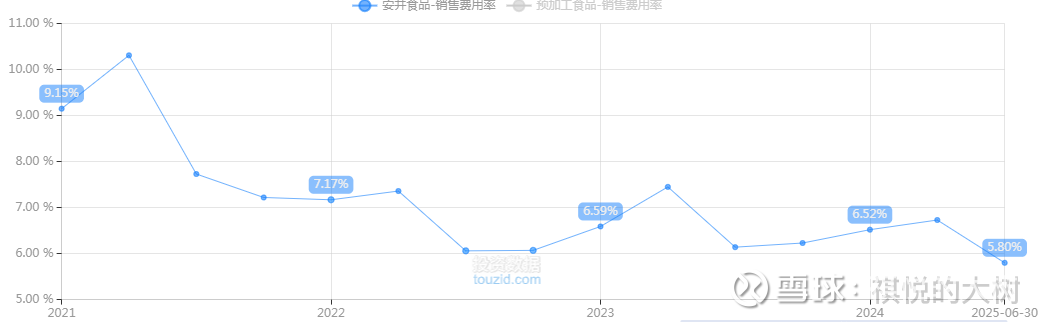

销售费用:4.41亿元(-4.84%),广告促销费用减少。

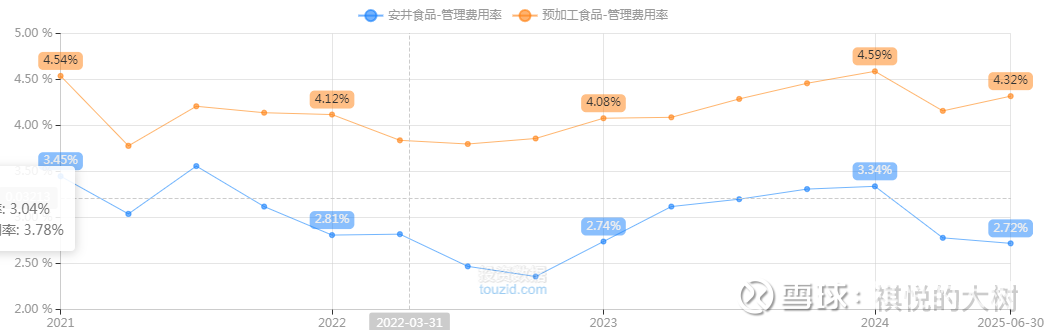

管理费用:2.07亿元(-14.36%),股份支付费用减少。

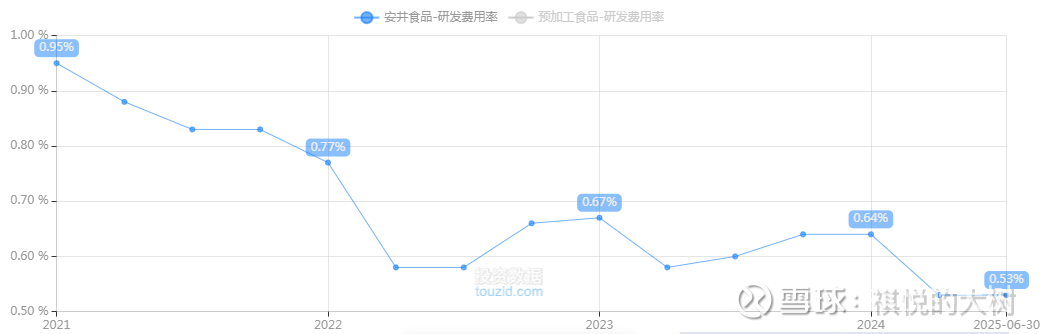

研发费用:0.40亿元(-11.78%),投入略有收缩。

四、财务健康度分析

资产与负债结构(2025年6月30日):

货币资金:22.01亿元(较期初下降20.81%)

存货:37.09亿元(+12.93%),需关注库存周转。

应收账款:8.06亿元(+28.66%),回款压力略增。

短期借款:6.02亿元(+442%),融资活动增加。

资产负债率:20.25%,整体杠杆可控。

五、风险提示

原材料价格波动:鱼糜、肉类、粉类成本上涨压力持续。

食品安全风险:行业敏感度高,负面事件可能冲击品牌。

竞争加剧:预制菜赛道涌入众多玩家,价格战风险上升。

现金流压力:经营现金流转为负值,需关注资金链健康。

汇率波动:海外业务拓展带来外汇风险。

六、与优秀同行对比(vs. 三全食品、千味央厨)

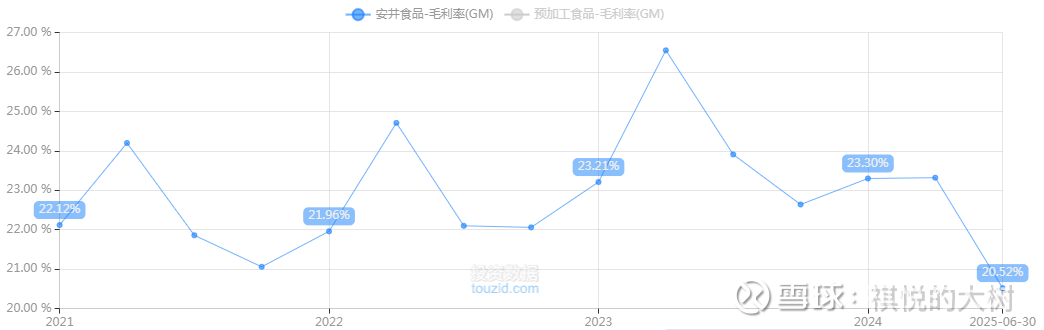

安井在规模、品类丰富度和渠道覆盖上领先,但毛利率低于三全,在净利润率上追平了同行,需提升盈利质量。

毛利率走势图

净利率走势图

七、总结

中性偏积极

优势:行业龙头地位稳固,渠道与供应链能力强,新品与海外拓展具潜力。

担忧:短期盈利承压,现金流表现不佳,需观察成本管控与需求复苏情况。

建议关注:H股募资使用进展、预制菜增长动能、毛利率修复信号。