北大荒(600598)2025年半年报摘要分析

一、核心财务表现与趋势分析

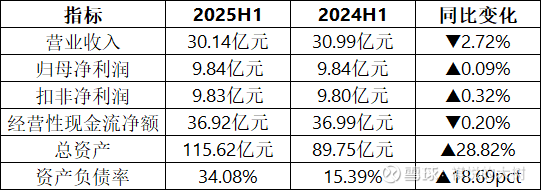

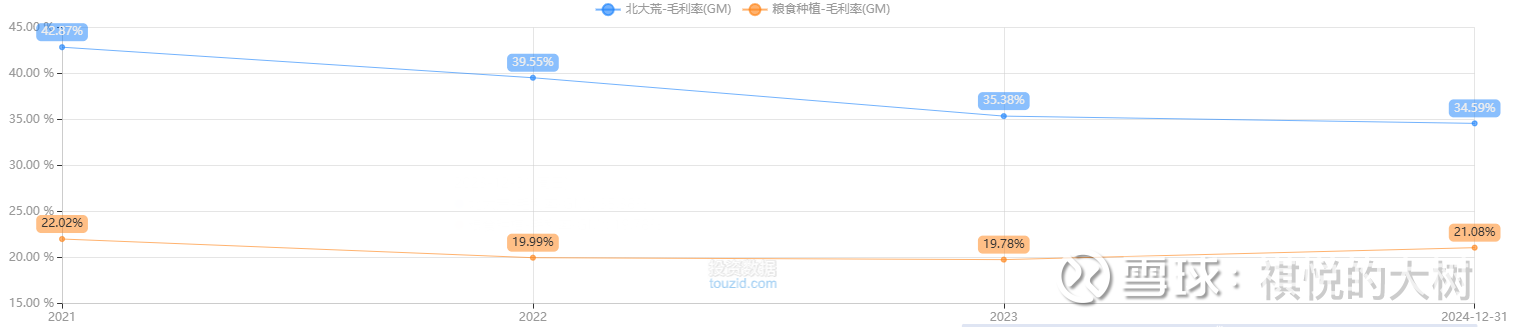

北大荒作为我国规模最大的现代化种植业上市公司,2024 年及 2025 年上半年呈现出 "稳中有忧" 的经营态势。2024 年公司实现营业收入 53.39 亿元,同比增长 5.83%;归母净利润 10.87 亿元,同比增长 2.21%,营收与利润双增长的背后是增速的明显放缓,反映出传统增长模式的瓶颈显现。值得注意的是,2025 年一季度数据显示,公司单季度毛利率飙升至 38.96%,较 2024 年全年的 34.59% 大幅提升,这一异常波动需结合半年报进一步验证,可能与土地承包费结算周期或会计政策调整相关。

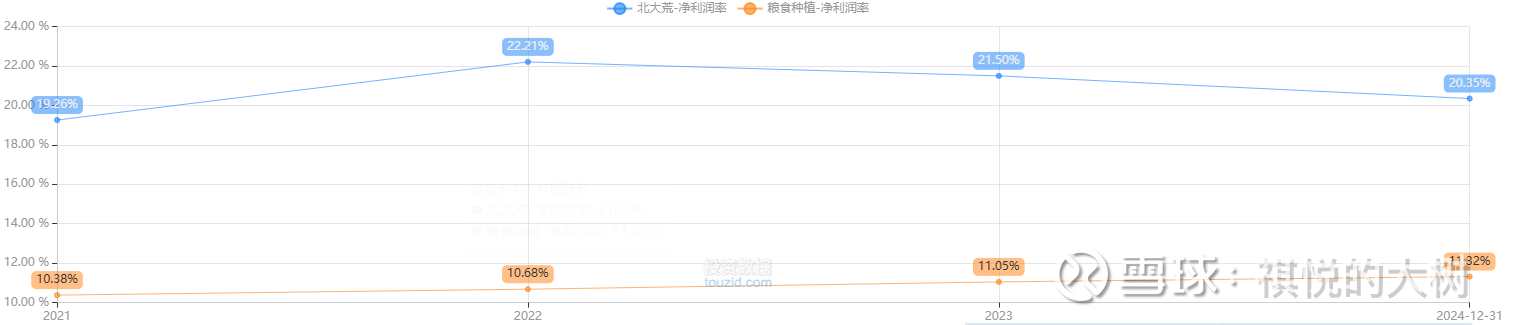

收入结构呈现显著的 "一主多元" 特征,土地承包费收入达 37.32 亿元,占总收入的 69.90%,同比增长 8.7%,主要得益于机动地竞价和超规模阶梯收费等增收措施。这种强依赖度一方面体现了公司核心资产的稀缺价值,另一方面也暴露了业务结构单一的风险。对比 2023-2024 年数据,销售净利率已连续三年下滑,从 22.21% 降至 20.35%,成本控制压力持续加大,主要源于医保缴费基数上调、田间维护支出增加等刚性成本上升。

资产负债状况表现稳健,2024 年末资产负债率仅为 15.39%,同比下降 4.28 个百分点,流动比率 3.35、速动比率 3.22,短期偿债能力无忧。但资产结构变化值得关注:货币资金同比减少 33.07% 至 15.86 亿元,而交易性金融资产激增 111.0%,反映公司将更多资金配置于结构性存款以获取收益;应收账款暴增 359.17% 至 5008.69 万元,主要因北有农科公司扩大经营规模形成的有机玉米应收款,需警惕坏账风险。

现金流层面,2024 年经营活动现金流净额 14.94 亿元,同比微降 1.38%,与净利润的匹配度基本合理,但投资活动现金流净流出 15.09 亿元,主要用于农业基础设施建设和结构性存款投资,显示公司在维持传统业务的同时积极布局资本运作。2025 年一季度每股现金流达 2.908 元,远超同期每股收益 0.303 元,经营活动现金创造能力依然强劲。

二、竞争优势深度解析

北大荒的核心竞争力构建在独特的资源禀赋与政策支持基础之上,形成了难以复制的竞争壁垒。公司拥有 4000 多万亩耕地资源,其中 1158 万亩黑土地纳入保护性耕作补贴范围,2024 年获得各类农业补贴约 1.7 亿元,占净利润比重达 15%,政策红利成为重要利润支撑。中央财政 2024 年安排的 47588.32 万元高标准农田建设补助,将进一步夯实公司基础设施优势。

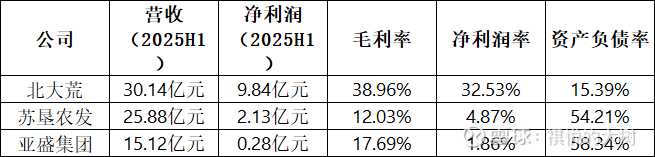

在行业对比中,北大荒的盈利优势尤为突出。2025 年一季度数据显示,公司销售毛利率 38.96%,远超同行苏垦农发的 12.03%;净资产收益率 6.67%,是苏垦农发 1.19% 的 5.6 倍。这种差距主要源于业务模式差异:北大荒以土地承包为主,而苏垦农发侧重农产品种植销售,受市场价格波动影响更大。在二级种植业行业的 20 家公司中,北大荒 2024 年每股收益 0.612 元位居榜首,彰显其在行业中的龙头地位。

现代化生产能力构成另一重要优势。公司在农机装备、农业科技服务等方面处于行业领先水平,2024 年在建工程同比激增 212.7%,重点投入跨年度农业基础设施建设。生产性生物资产增长 37.35%,体现了八五三分公司湖羊养殖等多元化尝试,为未来业务拓展积累了经验。这种 "土地资源 + 现代化装备 + 政策支持" 的三重优势,构成了公司抵御市场风险的护城河。

三、风险因素矩阵构建

(一)业务结构单一风险

公司对土地承包费收入的过度依赖(69.90%)使其面临双重不确定性:一方面,土地资源开发已近饱和,承包费涨价空间受限;另一方面,农用物资销售(收入占比 20.66%)毛利率仅 0.07%,农产品销售(3.36%)甚至亏损 1.83%,多元化业务尚未形成有效支撑。2024 年第四季度出现 - 2.6 亿元净利润亏损,同比下降 13.03%,暴露了单一业务模式在季节性波动面前的脆弱性。

(二)成本刚性上涨压力

2024 年毛利率同比下降 2.23 个百分点,主要受医保缴费成本上升和田间维护支出增加拖累。行业数据显示,2024 年大豆每亩总成本同比上涨 2.21%,土地成本因流转需求旺盛持续攀升,而玉米、大豆市场价格分别同比下降 18.87% 和 23.86%,形成 "成本升、价格降" 的挤压格局。费用控制亦显乏力,销售费用率同比上升 0.3 个百分点,财务费用率因理财利率下行上升 0.9 个百分点,进一步侵蚀利润空间。

(三)资产运营效率隐患

尽管整体负债水平较低,但部分资产项目存在风险隐患:应收账款激增 359.17% 可能带来坏账风险;浩良河化肥分公司等工业企业 2024 年亏损 8600 万元,同比增亏 4801 万元,成为业绩拖累项。存货同比减少 34.76% 虽降低了跌价风险,但也反映出农产品经营规模收缩的现实。在建工程大规模增加(212.7%)虽为长远发展奠基,但也考验项目管理和投资回报能力。

(四)政策与市场双重波动

作为政策敏感型行业,公司业绩受补贴政策变动影响显著,15% 的净利润依赖度使其面临政策调整风险。市场层面,2024 年农产品价格大幅下跌,玉米、大豆售价分别降至 0.963 元 / 斤和 1.775 元 / 斤,若此趋势延续,将通过承包费谈判间接影响公司收入。同时,国家粮食安全战略调整、环保政策趋严等都可能增加合规成本。

四、行业坐标与战略定位

2025 年我国农业行业处于政策强支持与市场高波动的交织期,中央财政强农惠农政策规模预计达 7 万亿元,重点支持耕地保护、农机升级和种业创新。这为北大荒带来双重机遇:一方面,高标准农田建设补助将直接提升公司资产质量;另一方面,规模化种植政策导向与公司资源优势高度契合。

行业竞争格局呈现两极分化,北大荒凭借土地承包模式的高毛利率(38.96%)形成差异化优势,但营收规模(2024 年 53.39 亿元)仅为苏垦农发(109.20 亿元)的 48.8%,反映出业务模式不同导致的发展路径差异。在粮食种植细分领域,北大荒每股收益 0.303 元远超同行,印证了资源垄断带来的盈利优势,但也需警惕规模不经济风险。

公司战略正从 "土地运营" 向 "综合农业服务商" 转型,2024 年的基础设施投资和多元化尝试已显端倪。但转型进程面临挑战:传统承包模式的路径依赖、工业板块的持续亏损、新业务拓展缓慢等。对比行业优秀同行,北大荒在品牌影响力和资源规模上领先,但在产业链延伸和市场化经营能力上仍有差距。

五、结论与投资建议

综合分析,北大荒呈现出 "高盈利韧性、低成长弹性" 的特征,2024-2025 年核心矛盾在于如何突破单一业务瓶颈,将资源优势转化为持续增长动力。财务健康度良好的资产负债表(15.39% 资产负债率)和强劲的现金流创造能力(每股现金流 2.908 元)提供了安全边际,而 38.96% 的毛利率水平在种植业中实属罕见,构成估值支撑。

核心投资亮点:黑土地资源的稀缺性不可复制,政策红利持续释放,高毛利率业务模式稳定,财务风险可控。2025 年半年报需重点关注:毛利率高企是否可持续、应收账款回收情况、新业务拓展进度及工业板块减亏成效。

主要风险提示:土地承包费增长乏力、成本持续上升、政策补贴退坡、多元化业务不及预期。若 2025 年下半年农产品价格未能企稳或费用控制未见成效,可能导致全年业绩低于预期。

估值建议:考虑到公司在行业中的龙头地位和政策避风港属性,后续需跟踪三大信号:土地承包政策调整、农业补贴力度变化、新业务盈利拐点出现,这些因素将决定公司能否突破当前增长瓶颈,实现从资源依赖到效率驱动的转型。